Метод сопоставления валового дохода и валовых издержек

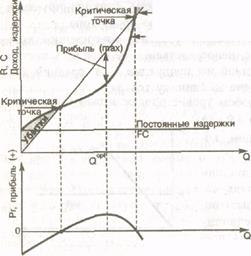

Критические точки - мертвые точки - характеризуются, как это следует из приведенного рисунка, равенством валового дохода и валовых издержек, что эквивалентно нулевой прибыли. Максимальный объем прибыли соответствует объему выпуска продукции Qopt. Анализ данной модели позволяет установить, что произойдет с финансовыми результатами (выручкой, валовыми издержками, прибылью), если изменится объем производства фирмы. В частности, использование данной модели позволяет руководству фирмы определять критические объемы производства, например объем выпуска, при котором прибыль будет максимальной, или объем производства, при котором не будет ни прибыли, ни убытков, т.е. точку безубыточности. В том случае, если из-за низкой рыночной цены фирма несет на краткосрочном интервале убытки, данный подход может быть использован для расчета объема продукции, минимизирующего убытки. Когда бизнес начинает приносить убытки, т. е. когда валовые издержки превышают валовой доход ТС > TR, у предпринимателя возникает мысль о прекращении производства и ликвидации фирмы. Принимая решение относительно ликвидации, предприниматель должен иметь в виду, что при полом прекращении производства его издержки будут равны постоянным издержкам (он должен расплатиться по всем своим обязательствам: арендная плата, кредит и т. п.). Поэтому, если использование переменных ресурсов позволяет производить такой объем продукции, выручка от продаж которого покрывает все переменные издержки и хотя бы часть постоянных издержек, то предпринимателю необходимо продолжить производство, рассчитывая на доходы в будущем. Такое положение вполне реально во многих случаях: в связи с сезонностью производства и сбыта некоторых товаров, в связи с особенностями их продаж, динамикой обновления производства и сбыта некоторых товаров, особенностями их продаж, динамикой обновления производства и другими причинами. (рис.12)

| Валовой доход, TR Валовые издержки, ТС |

| Максимизация прибыли конкурентной фирмы |

| Рис. 12. Модель ТС - TR |

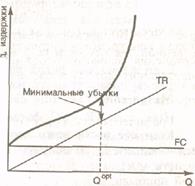

В том же случае, если валовой доход от продажи любого объема продукции фирмы не превышает переменных издержек производства этого количества товаров TR < VC, фирме целесообразно прекратить производство данного вида продукции. В этом случае она минимизирует свои убытки на уровне объема постоянных издержек.

Пример. Предположим, что постоянные издержки фирмы (арендная плата, процент за банковский кредит, заработная плата управляющего и бухгалтера) составляют 10 млн. руб. в месяц FC = 10. Кроме того, фирма нанимает рабочих, покупает сырье, использует электроэнергию, тратя на это 30 млн. руб. в месяц VC = 30. Таким образом, валовые издержки фирмы ТС = FC + VC = 40 млн.руб.Предположим, что валовой доход фирмы составляет 35 млн. руб. в месяц, а следовательно, она несет убытки TR - ТС - 35 - 40 = -5, равные 5 млн. руб. в месяц. Тем не менее предпринимателю в этих условиях следует продолжать производство: за счет валового дохода он полностью покрывает переменные издержки (30 млн. руб.) и часть (5 млн. руб.) постоянных издержек.

| Рис. 13. Минимизация убытков |

При ликвидации же фирмы предприниматель будет обязан расплатиться по всем обязательствам, поэтому его издержки составят 10 млн. руб. (FC = 10), превысив убытки, связанные с продолжением производственной деятельности на 5 млн. руб. (10 - 5 = 5).

Если же валовой доход фирмы упадет ниже 30 млн. руб., то убытки фирмы превысят постоянные издержки, и выгоднее будет закрыть производство.

Итак, если TR < VC, фирма должна прекратить производство.

Если обе части этого неравенства разделить на величину объема производства Q, то получим другую интерпретацию этого правила: P<AVC.

Дата добавления: 2015-08-14; просмотров: 1677;