Мгновенным периодом называется столь короткий период, что выпуск каждого предприятия и количество предприятий в отрасли фиксировано.

Коротким периодом называется такой период, в течение которого производственные мощности каждого предприятия (размеры и число заводов, фабрик, других производственных единиц) фиксированы, но выпуск может быть увеличен или снижен за счет изменения объема использования переменных факторов. Общее число предприятий в отрасли остается неизменным.

Длительным периодом называют такой период, в течение которого производственные мощности могут быть приспособлены к условиям спроса и затрат. В предельном случае (если условия деятельности совершенно неблагоприятны) предприятие может полностью прекратить деятельность (уйти из отрасли или с рынка). С другой стороны, новые предприятия могут войти в отрасль (на рынок) в случае благоприятных рыночных условий. Таким образом, число предприятий в однородной отрасли в длительном периоде может варьировать.

В итоге к уже известным характеристикам мгновенного, короткого и длительного периодов добавляется еще одна - возможность (невозможность) входа на рынок (в отрасль) новых и выхода ранее действовавших предприятий. В коротком периоде количество предприятий в отрасли и их мощность постоянны, в длительном не только объем применяемых ресурсов и затраты, но и число предприятий и их мощности переменны.

В связи с допущением однородности продукции, функции затрат всех предприятий отрасли должны быть одинаковы - однородность продукции предполагает и однородность затрачиваемых ресурсов. Поэтому мы можем говорить о поведении типичного предприятия, все выводы о котором будут справедливы и в отношении каждого предприятия отрасли. В целях упрощения мы полагаем, что запасы готовой продукции у каждого предприятия отсутствуют (равны нулю), так что объем продаж каждого предприятия равен объему его выпуска в том же периоде.

В условиях совершенной конкуренции предприятие является ценополучателем. Оно может максимизировать свою прибыль, лишь приспособив объем выпуска к условиям товарного рынка, с одной стороны, и/или к обусловленным технологией собственным затратам - с другой. Но оно не может оказать влияние на цену продукции. Определим выпуск, обеспечивающий максимум прибыли совершенно конкурентного предприятия при заданных условиях рынка и технологии.

Условием максимизации прибыли первого порядка (необходимым) будет, очевидно,

равенство предельной выручки предельным затратам:

MR(q*) = MC(q*).

Условие второго порядка (достаточное) требует, чтобы наклон кривой предельных затрат был больше наклона кривой предельной выручки, или, иначе, чтобы кривая SMC пересекала кривую MR снизу.

Условие первого порядка можно переформулировать и таким образом: общая прибыль максимальна при таком объеме выпуска, когда предельная прибыль равна нулю. Предельной прибылью (Мp) называют прирост прибыли в результате изменения объема выпуска на одну единицу продукции.

ПРЕДЛОЖЕНИЕ СОВЕРШЕННО КОНКУРЕНТНОГО ПРЕДПРИЯТИЯ В КОРОТКОМ ПЕРИОДЕ

Кривая предложения совершенно конкурентного предприятия в коротком периоде представляет собой возрастающую ветвь кривой предельных затрат, которая лежит выше минимума средних переменных затрат. При более низком, чем minSAVC, уровне рыночной цены кривая предложения сливается с осью цен.

РАВНОВЕСИЕ СОВЕРШЕННО КОНКУРЕНТНОГО РЫНКА В КОРОТКОМ ПЕРИОДЕ

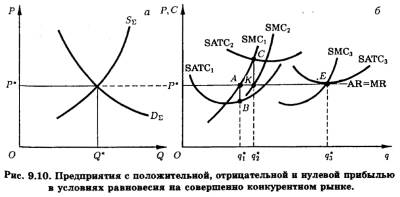

Равновесие совершенно конкурентного рынка в коротком периоде достигается, когда предложение отрасли и рыночный спрос на ее продукцию уравниваются при цене, которая, как говорят, проясняет рынок (англ., clears the market), т. е. когда объемы спроса и предложения равны. Равновесие совершенно конкурентного рынка в коротком периоде представлено на рис. 9.10, а (подобном рис. 9.2, а и 9.3, а).

Равновесная цена Р* определяет горизонтальную линию спроса (AR = MR ) типичного предприятия отрасли (рис. 9.10, б). Если предприятие имеет кривые средних и предельных затрат SATC1 и SMC1 его оптимум определяется точкой А, где AR = MR = SMC1(q*1), выпуск предприятия составит q*1, а прибыль на единицу выпуска измеряется отрезком АВ, представляющим разность AR(q*1) √ SATC(q*1). Если, по каким-либо причинам кривыми затрат предприятия являются SATC2 и SMC2, его оптимум определяется точкой К, где AR(q*2) = MR = SMC2(q*2), выпуск составит q*2 , а прибыль (отрицательная!) на единицу продукции измеряется отрезком СК, представляющем разность SATC2(q*2) - AR(q*2). Наконец, если кривые средних и предельных затрат предприятия SATC3 и SMC3 , его оптимум соответствует точке Е, выпуск составит q*3, а экономическая прибыль будет равна нулю. Поскольку цены заданы рынком, предприятия совершенно конкурентной отрасли могут лишь варьировать объемы выпуска, стремясь к максимуму прибыли (минимуму убытков). В рамках короткого периода другой альтернативы у них нет. Но она появляется в длительном периоде.

Равновесная цена Р* определяет горизонтальную линию спроса (AR = MR ) типичного предприятия отрасли (рис. 9.10, б). Если предприятие имеет кривые средних и предельных затрат SATC1 и SMC1 его оптимум определяется точкой А, где AR = MR = SMC1(q*1), выпуск предприятия составит q*1, а прибыль на единицу выпуска измеряется отрезком АВ, представляющим разность AR(q*1) √ SATC(q*1). Если, по каким-либо причинам кривыми затрат предприятия являются SATC2 и SMC2, его оптимум определяется точкой К, где AR(q*2) = MR = SMC2(q*2), выпуск составит q*2 , а прибыль (отрицательная!) на единицу продукции измеряется отрезком СК, представляющем разность SATC2(q*2) - AR(q*2). Наконец, если кривые средних и предельных затрат предприятия SATC3 и SMC3 , его оптимум соответствует точке Е, выпуск составит q*3, а экономическая прибыль будет равна нулю. Поскольку цены заданы рынком, предприятия совершенно конкурентной отрасли могут лишь варьировать объемы выпуска, стремясь к максимуму прибыли (минимуму убытков). В рамках короткого периода другой альтернативы у них нет. Но она появляется в длительном периоде.

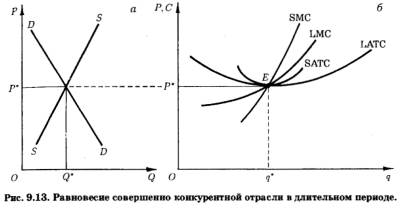

РАВНОВЕСИЕ ОТРАСЛИ В ДЛИТЕЛЬНОМ ПЕРИОДЕ

Равновесие отрасли в длительном периоде достигается при условии что

AR=MR=min AVC

Предприятия всегда функционируют в условиях короткого периода, они лишь планируют свое развитие на длительный период. Поэтому ясно, что на практике совершенно конкурентные отрасли не могут достичь и тем более поддерживать состояние долгосрочного равновесия. Кривые спроса постоянно смещаются и/или меняют конфигурацию в связи с изменениями потребительских вкусов и предпочтений, доходов, других определяющих спрос факторов. Точно так же технический прогресс, изменения цен производственных ресурсов ведут к изменениям кривых затрат, а значит, и кривых предложения. Нельзя говорить о долгосрочном равновесии и как о цели движения совершенно конкурентного рынка, которая, однако, не может быть достигнута. Ведь на совершенно конкурентном рынке нет целеполагающего субъекта, отсутствует и сам процесс сколь-либо агрегированного целеполагания.

Предприятия всегда функционируют в условиях короткого периода, они лишь планируют свое развитие на длительный период. Поэтому ясно, что на практике совершенно конкурентные отрасли не могут достичь и тем более поддерживать состояние долгосрочного равновесия. Кривые спроса постоянно смещаются и/или меняют конфигурацию в связи с изменениями потребительских вкусов и предпочтений, доходов, других определяющих спрос факторов. Точно так же технический прогресс, изменения цен производственных ресурсов ведут к изменениям кривых затрат, а значит, и кривых предложения. Нельзя говорить о долгосрочном равновесии и как о цели движения совершенно конкурентного рынка, которая, однако, не может быть достигнута. Ведь на совершенно конкурентном рынке нет целеполагающего субъекта, отсутствует и сам процесс сколь-либо агрегированного целеполагания.

Скорее всего, в прикладном анализе мы можем говорить лишь о направлении движения совершенно конкурентного рынка. Ориентация предприятий на максимум прибыли скорее способствует экспансий отрасли, чем ее сжатию. Решиться на вход в развивающуюся отрасль легче, чем на выход из «переразвитой». Страдания обреченных на конверсию российских предприятий ВПК и других отраслей «первого подразделения» - очевидный тому пример.

Особенности хозяйствования в условиях монополии.

Монополия имеет место, когда на рынке существует только один продавец некоторого товара, причем товар этот не имеет близких заменителей, рынки которых могли бы оказывать существенное влияние на рынок данного товара. Допустим также, что в рассматриваемой отрасли (в отличие от отрасли с совершенной конкуренцией) существуют некие барьеры, сильно затрудняющие или вовсе не позволяющие вход в отрасль новых фирм (наличие государственной разрешительной системы на право ведения данного вида деятельности; контроль единственной фирмы над некоторым специфическим ресурсом, необходимым для производства товара и т. д.). Такая рыночная структура называется в экономической теории чистой монополией. Отметим, что некоторые условия совершенной конкуренции (наличие большого числа покупателей, доля каждого из которых мала) предполагаются имеющими силу и для случая чистой монополии.

В дальнейшем, говоря об отрасли с чистой монополией, мы будем пользоваться для краткости термином "монополия", а единственного в такой отрасли производителя называть монополистом. Заметим, что чистая монополия (впрочем, как и совершенная конкуренция) на практике встречается крайне редко - ведь большинство реальных рынков занимает место где-то между этими двумя полярными типами экономических структур. Однако для того, чтобы анализировать реальные рынки, нам необходимо прежде разобраться - как ведет себя фирма в двух крайних случаях: при весьма большом числе конкурентов и при полном их отсутствии.

Перейдем теперь к анализу поведения фирмы-монополиста в коротком периоде. Поговорим вначале о спросе на продукцию монополиста и о его предельной выручке. Вспомним, что в условиях совершенной конкуренции цена на продукцию фирмы никак не зависела от объема выпуска этой фирмы, а следовательно, с точки зрения фирмы кривая спроса представала как горизонтальная линия, параллельная оси абсцисс. Более того, эта линия спроса являлась также и линией средней, и линией предельной выручки фирмы. Цена выступала для фирмы как заданная рынком величина, а выпуск каждой следующей единицы продукции увеличивал общую выручку ровно на ту же величину, что и выпуск предыдущей единицы, т. е. на величину, равную цене продукции. Именно это обстоятельство приводило к тому, что максимальную прибыль фирма получала при таком объеме производства, когда величина предельных затрат равнялась цене продукции.

Иначе обстоит дело в случае монополии. Ведь для монополиста в качестве кривой спроса предстает кривая рыночного спроса на данный товар, имеющая, как обычно, отрицательный наклон. Монополист, таким образом, должен считаться с тем, что любое увеличение выпуска неизбежно приводит к снижению цены, а уменьшение выпуска, напротив, позволяет повысить цену. Иными словами, устанавливая тот или иной объем продаж, монополист устанавливает одновременно и цену товара. Это обстоятельство, впрочем, довольно очевидно - ведь недаром же и в разговорной речи, и в публицистике мы часто слышим, что монополист назначает такую цену, которая ему заблагорассудится. Такое высказывание, в общем-то, верно. Задача же экономической теории состоит в том, чтобы пойти несколько дальше с целью определить, какую же цену "заблагорассудится" назначить монополисту и от чего эта цена зависит.

Особенности хозяйствования в условиях олигополии. Модели поведения.

Олигополия является одной из самых распространенных структур рынка в современной экономике. Почти все технически сложные отрасли промышленности: металлургия, химия, автомобилестроение, электроника, судо- и самолетостроение и др., имеют именно такую структуру.

Наиболее заметная черта олигополии состоит в немногочисленности действующих на рынке фирм. Не следует, впрочем, думать, что компании можно в буквальном смысле пересчитать по пальцам. В олигополистической отрасли, как и при монополистической конкуренции, наряду с крупными часто действует немало мелких фирм (вспомним о патентной стратегии конкурентной борьбы). Однако на несколько ведущих компаний приходится столь большая часть суммарного оборота отрасли, что именно их деятельность определяет развитие событий.

Формально к олигополистическим обычно относят те отрасли, где четыре крупнейшие фирмы производят более половины всей выпускаемой продукции. Если же концентрация производства оказывается ниже, то отрасль считают действующей в условиях монополистической конкуренции. Конечно, установление такой количественной границы во многом условно. Тем не менее, два названных типа рынка имеют и качественные отличия друг от друга.

При монополистической конкуренции решающей причиной несовершенства конкуренции является дифференциация продукта. В условиях олигополии этот фактор тоже имеет значение. Есть олигополистические отрасли, в которых дифференциация продукта значительна (например, автомобилестроение). Но существуют и отрасли, где продукт является стандартизированным (цементная, нефтяная промышленность, большинство подотраслей металлургии). Однако главной причиной формирования олигополии является экономия от масштаба производства. Отрасль приобретает олигополистическую структуру в том случае, если крупный размер фирмы обеспечивает существенную экономию на затратах и, следовательно, если крупные фирмы в ней имеют значительные преимущества над мелкими.

Дело в том, что крупных фирм в отрасли никогда не может быть много. Уже многомиллиардная стоимость их заводов служит надежным барьером на пути, проникновения новых компаний в отрасль. Но даже если бы нашлись средства на сооружение большого числа гигантов, те не смогли бы в дальнейшем прибыльно работать. Ведь емкость рынка ограничена. Потребительского спроса вполне хватает, чтобы поглотить продукцию тысяч мелких пекарен или авторемонтных мастерских. Однако никому не нужен металл в тех количествах, которые могли бы выплавить тысячи домен-гигантов.

Большая доля в выпуске продукции в свою очередь обеспечивает фирмам-олигополистам значительную степень контроля над рынком. Уже каждая из фирм в отдельности достаточно велика, чтобы оказывать влияние на положение в отрасли. Так, если олигополист решит уменьшить выпуск продукции, это приведет к повышению цен на рынке. А если несколько олигополистов начнут проводить общую политику, то их совместная рыночная власть и вовсе приблизится к той, которой обладает монополия.

Существует много моделей олигополии, и ни одну из них нельзя считать универсальной.

Обратим внимание на огромную роль, которую здесь играет субъективный фактор - характер взаимоотношений между конкурирующими на рынке фирмами. В этом состоит уникальная особенность олигополии. При всех других типах рынков значение субъективной политики фирм-конкурентов невелико. В условиях совершенной и отчасти монополистической конкуренции на рынке действует такое множество фирм, что особенности поведения каждой из фирм-конкурентов не поддаются учету. А при монополии конкурентов вообще нет. И только на олигополистическом рынке решение каждого из немногочисленного круга фирм-олигополистов непосредственно сказывается на всех остальных и на отрасли в целом.

Можно выделить три принципиальные возможности поведения фирмы на олигополистическом рынке.

1. Нескоординированная олигополия, при которой фирмы не вступают ни в какие контакты друг с другом и не пытаются сознательно найти точку устраивающего всех равновесия.

2. Картель (или сговор) фирм, ориентирующихся не на достижение равновесия Курно, а на долгосрочное монополистическое равновесие с последующим разделом монополистической прибыли (более высокой, чем прибыли олигополистические) между участниками.

3. "Игра по правилам", при которой фирмы сознательно делают свое поведение понятным и предсказуемым для конкурентов, чем облегчают достижение равновесия в отрасли.

Картель. Немногочисленность основных участников олигополистического рынка благоприятствует заключению между ними соглашения. Основная идея подобного сговора состоит в установлении объема производства и цен на таком уровне, который обеспечивает максимальную прибыль для всей группы, договаривающихся компаний в целом. Далее этот объем делится между участниками картеля с помощью определения квоты (доли) каждого из них в общем производстве или путем географического закрепления рынков (члены картеля обязуются не вторгаться на чужие участки рынка).

Временем расцвета картелей был период с конца XIX и до конца 30-х гг. XX в., когда они имели легальную форму и были широко распространены. Если господство одной-единственной фирмы в отрасли представляет собой редкое и, как правило, кратковременное явление, то картели названного периода смогли создать монополистическую структуру рынка в целом ряде ведущих отраслей (электротехника, химия, металлургия, нефтяная промышленность), причем создать ее на длительное время.

Все недостатки чистой монополии, изученные нами в предыдущих лекциях, на практике известны человечеству в основном из опыта деятельности картелей. Особенно сильное негативное воздействие на экономику картели оказали в период тяжелых кризисов перепроизводства в 30-е гг. В большинстве стран они законодательно запрещены.

В настоящее время картели существуют (и преследуются властями) как тайные сговоры. Легально они допускаются лишь в некоторых особых сферах экономики (например, в старых, умирающих отраслях или в экспортной деятельности) под контролем государства.

"Игра по правилам". Данная форма олигополии представляет собой компромисс между нескоординированной олигополией и прямым сговором. Фирмы не вступают друг с другом в соглашения, но подчиняют свое поведение определенным неписаным правилам. Такая политика, с одной стороны, позволяет избежать юридической ответственности, вытекающей из антикартельного законодательства. А с другой - уменьшить риск непредсказуемой реакции конкурентов, т. е. оградить себя от главной опасности, свойственной нескоординированной олигополии. "Игра по правилам" облегчает достижение олигополистического равновесия.

Наиболее часто употребляемым приемом "игры по правилам" является лидерство в ценах. Оно состоит в том, что все крупные изменения цен сначала проводит одна фирма (обычно самая крупная), а затем они повторяются в близких размерах остальными компаниями. Ценовой лидер фактически единолично определяет цены (а значит, и объем производства) для всей отрасли. Но делает это с таким расчетом, чтобы новые цены устроили и остальных. Ведь если они будут невыгодны конкурентам, то те просто не последуют за лидером и отрасль перейдет в опасное для всех участников состояние нескоординированной олигополии. Поэтому не случайно, лидер часто "прощупывает" отношение конкурентов, заранее предавая огласке размер предстоящего изменения и прислушиваясь к реакции других фирм.

В заключение несколько слов о проблеме общественной эффективности олигополии как особого типа рынка. Не вызывает сомнений тот факт, что в форме картеля олигополия крайне не эффективна. Мы уже говорили, что в этом случае речь фактически идет о групповой монополии.

Сложнее обстоит дело с нескоординированной олигополией и "игрой по правилам". Разумеется, и этим формам олигополии свойственны все недостатки несовершенной конкуренции. Более того, из-за значительной степени контроля над рынком эти недостатки проявляются при олигополии много сильнее, чем, скажем, при монополистической конкуренции.

Народная поговорка, однако, гласит, что корову всегда покупают с рогами. Не являются ли все перечисленные слабые стороны олигополии оборотной (и совершенно неотъемлемой!) стороной достоинств крупных фирм? И, может быть, с ними стоит смириться, коль скоро всякая отрасль, где эффективным является крупное производство, обязательно становится олигополистической?

На первый взгляд может показаться, что из теории олигополии можно почерпнуть лишь негативное отношение к крупным фирмам.

Трудами ряда ученых и, в частности, видного современного американского экономиста, лауреата Пулитцеровской и Бэнкрофтовской премий Альфреда Чандлера выявлены положительные стороны деятельности крупных олигополистических предприятий и разработаны практические рекомендации по формированию эффективной рыночной стратегии гигантов - использованию "преимуществ первого хода" (англ. first mover advantage).

Прежде всего, на обширнейшем фактическом материале была выявлена следующая закономерность: переход отрасли в олигополистическое состояние обычно сопровождается резким увеличением производительности труда. Приведем хотя бы самые знаменитые примеры.

Создание Дж. Д. Рокфеллером гигантского нефтяного треста "Стандарт ойл" привело к 6-кратному снижению цены 1 галлона керосина c 2.5 до 0.4 цента всего за 6 лет. Точно так же олигополизация черной металлургии вызвала не повышение (как можно было бы думать), а стремительное сокращение затрат и цен. Основанный Э. Карнеги гигант продавал в 1889 г. 1 т рельсов за 23 дол., тогда как еще в 1880 г. она стоила 68 дол. Формирование доныне остающегося одним из лидеров в германской химической промышленности концерна "Байер" вызвало падение цены 1 кг анилиновых красителей с 200 до 9 марок. А век спустя столь же значительным ростом снижения затрат и падением цен сопровождалось вторжение крупнейших электронных фирм на рынок персональных компьютеров и вытеснение с него мелких фирм-изобретателей.

В основе столь впечатляющего прогресса лежит экономия от масштаба. Толчок к прогрессивному преобразованию отрасли обычно дает резкое увеличение оптимального размера фирмы, связанное с изобретением некой новой технологии или продукта. Однако если бы концентрация производства определялась только оптимальными размерами заводов, то на рынках действовало бы значительно больше фирм, чем наблюдается в действительности. И многие из этих рынков оказались бы не олигополистическими, а рынками монополистической конкуренции.

Есть еще один мощный фактор, способствующий олигополизации отраслей. Крупные предприятия с их высокопроизводительным и, что особенно важно, дорогостоящим оборудованием только тогда эффективны, когда их производственные мощности не простаивают. Продукция фирмы должна иметь устойчивый рынок. А это означает, что предприятию необходима обширная снабженческая и сбытовая сеть, мощные управленческие структуры, проектно-конструкторские подразделения и т. д. Выдержать связанные с этим огромные расходы могут лишь очень большие фирмы.

Иными словами, значительная часть экономии от масштаба возникает не на уровне отдельной технологической установки или завода, а на уровне всей фирмы в целом. Как правило, не фирмы-олигополисты изобретают новые продукты и технологии. Но именно они строят на базе этих технологий гигантские заводы и обеспечивают их эффективную эксплуатацию. А потому именно им обычно удается добиться существенного снижения затрат.

А. Чандлер показал, что для достижения успеха на рынке крупная фирма должна осуществить взаимосвязанные инвестиции в трех направлениях: 1) создание крупного производства; 2) создание общенациональной (а затем и интернациональной) сбытовой и маркетинговой сети; 3) создание дееспособного управленческого аппарата. Компания, которой удается первой в своей отрасли решить эти задачи, надолго приобретает своеобразную фору в борьбе с конкурентами - уже упомянутое "преимущество первого хода".

Очень показателен в этом плане пример формирования в конце прошлого века химической промышленности. По всем объективным экономическим критериям доминировать в этой отрасли должны бы были английские фирмы. Действительно: а) синтез анилиновых красителей, долгие годы являвшихся важнейшим продуктом отрасли, был впервые осуществлен англичанином В. Перкином в 1856 г.; б) по уровню развития Англия в то время обгоняла все прочие страны; в) в Англии были самые богатые источники сырья (наиболее подходящие сорта угля) и рынки сбыта (крупнейшая в мире текстильная промышленность).

История как бы поставила чистый лабораторный эксперимент, отдав все мыслимые преимущества англичанам, - все, кроме одного, но важнейшего. Английские текстильные фабриканты, финансировавшие изыскания в области химии, не решились пойти на масштабные инвестиции за пределами своего традиционного бизнеса. "Преимущество первого хода" было без боя уступлено германским компаниям "Байер", БАСФ и "Хёхст". И, как оказалось, надолго: век спустя в мировой химии в числе лидеров находится та же самая тройка.

Многочисленные примеры такого рода можно найти не только в давней истории. Компания, добившаяся "преимущества первого хода", обычно доминирует на рынке десятилетиями, а ее соперники, не осуществившие вовремя инвестиции в трех направлениях, утрачивают свои позиции. В 70-80-е гг. первопроходцы индустрии полупроводников концерны "Дженерал электрик" и РКА (США) упустили "преимущество первого хода", и ныне мировой рынок прочно олигополизирован другими компаниями ("большой десяткой" из семи японских и трех американских фирм).

Действительно, каждый конкурент, бросивший вызов доминирующей фирме, сталкивается с рядом трудностей. Во-первых, ему надо провести столь же масштабные инвестиции - иначе он не будет иметь экономии от масштаба и, следовательно, его продукция будет неконкурентоспособной. Во-вторых, проведя эти разорительные капиталовложения, он выйдет со своим товаром на рынок, уже занятый доминирующей фирмой. В-третьих, новичок обречен на длительное отставание по опыту и знанию рынка. История бизнеса подтверждает, что бросить вызов фирме-лидеру можно. Но эта атака далеко не всегда кончается успехом.

Монополистическая конкуренция.

Наряду с олигополией монополистическая конкуренция – самый распространённый на сегодняшний день тип конкуренции.

Дифференциация продукта.

Одна из немногих простых радостей, которые принес обычному человеку мучительный переход нашей страны к рынку, - возможность попробовать незнакомые шоколадки, вафли, жвачки, ликеры, вдруг появившиеся в ларьках в бесконечном числе разновидностей. Привычное на Западе, но поражающее нас многообразие вариантов в сущности одних и тех же продуктов является зачастую плодом деятельности небольших фирм, существующих в условиях монополистической конкуренции.

Именно такой тип рынка характерен для пищевой промышленности, производства одежды и обуви, книгоиздания, мебельной промышленности, розничной торговли, многих видов услуг и ряда других отраслей.

Монополистическая конкуренция - одна из форм несовершенной конкуренции. На рынке действует множество фирм, причем среди них либо вообще нет крупных, либо те не имеют решающих преимуществ над мелкими и соседствуют с ними. Барьеры на пути проникновения на такой рынок сравнительно невелики: для того чтобы открыть мастерскую по выпуску мягкой мебели или модную парикмахерскую, большие капиталы не нужны, да и конкурентам трудно помешать этому. Незатруднителен обычно и уход с рынка - всегда находятся покупатели, готовые купить небольшое дело.

Почему же при столь либеральных условиях, господствующих на рынках описываемого типа, конкуренция здесь все же не является совершенной? Причина кроется в той самой заметной черте рынка монополистической конкуренции, с которой мы и начали его описание, а именно в разнообразии, дифференциации, продукта. Выпускаемый каждой фирмой товар чем-то отличается от изделий других компаний. Любой из производителей занимает своеобразное положение "мини-монополиста" (единственного производителя данного продукта) и обладает известной властью на рынке. Причем с непривычки режущее слух словосочетание "мини-монополист" является не метафорой, а точным отражением сути ситуации.

В самом деле, каждая фирма, действующая в условиях монополистической конкуренции, контролирует лишь небольшую долю всего рынка соответствующего продукта. Однако дифференциация товара приводит к тому, что единый рынок распадается на отдельные, сравнительно самостоятельные части (их называют сегментами рынка, хотя и не в том смысле, в каком этот термин употреблялся в лекции 27). И на этом сегменте рынка доля даже маленькой фирмы может стать очень большой.

На совокупном рынке розничной торговли продовольственными товарами США вашингтонская фирма "Саттон плейс гурмет" имеет незначительную долю (годовой оборот порядка 35 млн дол.). В национальном масштабе на нем лидирует торговая сеть "Сейфвей". Даже в Вашингтоне тон задает не "Саттон плейс", а крупные супермаркеты. Но только в магазинах фирмы американской столицы можно купить вестфальскую ветчину действительно из Вестфалии, эльзасские вина, лучшие французские сыры и т. д. На рыночном сегменте "деликатесы из Европы" небольшая компания занимает монопольную позицию и диктует цены: при их определении она закладывает размер собственной прибыли в 5-8 %, в то время как в среднем по отрасли эта величина равна 1-3 %.

Дифференциация продуктов возникает из-за существования между ними различий в качестве, сервисе, рекламе.

Поговорим о факторах дифференциации продуктов подробнее.

Прежде всего, подчеркнем, что качество не является одномерной характеристикой, т. е. не сводится только к тому, плохой этот товар или хороший. Даже основные потребительские свойства самых простых продуктов удивительно разнообразны. Так, зубная паста должна: а) очищать зубы, б) дезинфицировать полость рта, в) укреплять эмаль зубов, г) укреплять десны, д) быть приятной на вкус, и т. д. И все эти свойства лишь в порядке исключения могут быть гармонично объединены в одном товаре. Во многих случаях выигрыш в некотором свойстве продукта неизбежно ведет к проигрышу в другом. В нашем примере введение в состав пасты эффективных моющих и дезинфицирующих веществ раздражает десны; лучшие в медицинском отношении пасты редко имеют приятный вкус. Поэтому уже выбор приоритетов в основных потребительских качествах открывает возможности для широкого разнообразия продуктов. И все они становятся по-своему уникальны: одна паста лучше всех укрепляет десны, другая - самая вкусная, третья...

Основой для дифференциации могут служить также дополнительные потребительские свойства, т. е. те особенности товара, которые влияют на легкость или удобство его использования (например, разные размеры расфасовки, отличия упаковок и проч.).

При этом практика показывает, что на зрелом, насыщенном рынке именно дополнительные свойства определяют судьбу товаров. Так, один из крупнейших успехов в истории компании "Пепси-кола" связан с введением полуторалитровых пластмассовых бутылок (проект "Большой вкус пепси").

Важной качественной характеристикой продукта является его местоположение. Для розничной торговли и многих видов услуг именно географическое размещение имеет решающее значение. Так, если сеть заправочных станций редка, то ближайшая бензоколонка автоматически становится почти монополистом для своей округи.

Наконец, основой дифференциации продуктов могут служить даже мнимые качественные различия между ними. Давно известен, в частности, тот факт, что значительный процент курильщиков на тестовых испытаниях оказывается неспособным отличить "свою" марку от других, хотя в обычной жизни преданно покупает только ее. Обратим на это обстоятельство особое внимание: с точки зрения рыночного поведения потребителя не имеет значения, действительно ли отличаются товары. Главное - чтобы ему так казалось.

Различия в сервисе объединяют вторую (после качества) крупную группу факторов дифференциации товара. Дело в том, что для широкой группы продуктов, в особенности для технически сложных потребительских товаров и многих товаров производственного назначения, свойствен долговременный характер взаимоотношений продавца и покупателя. Дорогая машина должна исправно работать не только в момент совершения покупки, но и на протяжении всего срока службы.

Полный цикл сервиса включает предпродажное обслуживание (помощь в выборе нужного продукта; для товаров производственного назначения это часто предполагает проведение целого исследования); сервис в момент покупки (проверка, доставка, наладка) и послепродажное обслуживание (гарантийный и послегарантийный ремонт, внесение текущих улучшений, консультации по оптимальной эксплуатации).

Каждая из этих операций может выполняться в разном объеме (или не выполняться вообще). В результате один и тот же продукт как бы разлагается на целый спектр разновидностей, резко отличающихся по своим сервисным характеристикам и потому превращающихся вроде бы в совершенно разные товары. Такое явление в настоящее время можно, в частности, наблюдать на российском компьютерном рынке, где считанное число типов компьютеров предлагается на разных условиях и по очень разным ценам.

Третья крупная группа факторов дифференциации продукта связана с рекламой. Во-первых, реклама, подобно фотореактивам, проявляет скрытые в товаре отличия от аналогичных. Редкий потребитель, например, сам правильно выберет сорт пасты из многих сотен присутствующих на рынке. Реклама же точно адресует того, кому нравится обильная пена, - к одному, того, кто страдает от кровоточащих десен, - к другому, а озабоченного желтым налетом от табака на зубах - к третьему сорту.

Во-вторых, она способствует формированию новых потребностей. Вспомним популярный на нашем телеэкране ролик: многие ли ощущали потребность иметь "салон-шампунь и кондиционер в одном флаконе", а не, скажем, в двух, пока удобство этого не объяснила реклама ("я просто мою волосы и иду")?

Во-вторых, она способствует формированию новых потребностей. Вспомним популярный на нашем телеэкране ролик: многие ли ощущали потребность иметь "салон-шампунь и кондиционер в одном флаконе", а не, скажем, в двух, пока удобство этого не объяснила реклама ("я просто мою волосы и иду")?

В-третьих, реклама создает дифференциацию продуктов там, где действительной разницы между ними нет. Как уже отмечалось, на рынке сигарет многие качественные отличия носят мнимый характер. Так вот, за мнимыми отличиями качества очень часто скрываются вполне реальные отличия в рекламной подаче товара, хотя потребитель об этом может и не подозревать. Вряд ли кто-нибудь скажет: "Я курю "Мальборо" потому, что хочу походить на мужественного ковбоя". Но, по общему мнению экспертов, миллионам поклонников этой марки ее вкус кажется столь пленительным именно из-за подсознательного стремления отождествить себя с образом ковбоя, удачно найденного в рекламе марки.

Дифференциация продукта обеспечивает фирмам известные монополистические преимущества. Но у ситуации есть и еще одна интересная сторона. Ранее мы говорили, что доступ в отрасль, в которой сложились условия монополистической конкуренции, относительно свободен. Теперь мы в состоянии уточнить эту формулировку: выход на такой рынок, не блокирован никакими иными барьерами, за исключением препятствий, связанных с дифференциацией продукта. Иными словами, дифференциация продукта не только создает для фирмы преимущества, но и помогает защитить их от конкурентов: не так-то легко точно повторить тонкий вкус знаменитого ликера или хотя бы найти равноценный ответ на удачную рекламную кампанию. Поэтому фирмы совершенно сознательно создают и поддерживают дифференциацию, тем самым добиваясь для себя дополнительных прибылей, а на рынок страны принося многообразие товаров.

Вместе с тем не следует преувеличивать доступную таким фирмам степень рыночного господства. Изоляция сегментов рынка одного и того же продукта не абсолютна. Компаниям постоянно приходится считаться с конкуренцией чужих товаров, похожих на собственный.

Хотя "фрут энд нат" и "сникерс" безусловно, разные шоколадки, они все же достаточно одинаковы, чтобы находиться в прямой конкуренции. Спрос на каждую из них высокоэластичен: стоит слегка поднять цены одной - и он переключится на другую.

Сочетание элементов монополии и конкуренции определяет основные черты поведения фирм на рынке, для обозначения которого экономисты не случайно используют название, включающее оба этих термина.

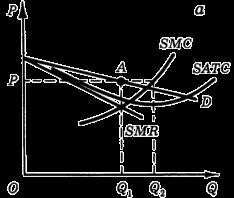

Для анализа поведения фирмы в условиях монополистической конкуренции мы, как обычно, прибегнем к графику. На рис. 1 представлена ситуация, складывающаяся в коротком периоде.

В первую очередь обращает на себя внимание кривая спроса (D). Она удовлетворяет критерию несовершенной конкуренции - спрос не абсолютно эластичен. Другими словами, кривая не идет параллельно оси абсцисс, а имеет отрицательный наклон. Причину этого мы только что выяснили. Она состоит в дифференциации продукта.

Рис. 1. Выбор оптимального объема производства в коротком периоде фирмой, максимизирующей свою прибыль (а) или минимизирующей убытки (б)

Рис. 1. Выбор оптимального объема производства в коротком периоде фирмой, максимизирующей свою прибыль (а) или минимизирующей убытки (б)

Фирма, действующая в условиях монополистической конкуренции, конечно, не совпадает с целой отраслью, как это было в случае фирмы-монополии. Но благодаря дифференциации на своем сегменте рынка она монополист. Поэтому и кривая спроса приобретает характерный отрицательный наклон: рост объема реализации достигается за счет снижения цен.

Во-вторых, виден механизм определения фирмой оптимального размера производства. В условиях монополистической конкуренции (как и на любом другом типе рынка) фирма максимизирует прибыль при таком объеме, при котором SМС = SMR.

Иными словами, фирма наращивает производство до тех пор, пока дополнительные затраты, связанные с выпуском еще одной единицы продукции, не начинают превышать выручку от ее реализации. Соответственно точка пересечения SМС и SMR на графике задает тот размер выпуска продукции Q1, продавая который по цене Р фирма максимизирует свою прибыль.

Из графика видно, что Q1 меньше Q2. Если бы та же самая цена Р при тех же самых предельных затратах фирмы сложилась на рынке совершенной конкуренции, то фирма выбрала бы объем продаж Q2.

Таким образом, при анализе поведения фирмы в коротком периоде наиболее заметны "родовые" черты, сближающие монополистическую конкуренцию с другими видами несовершенной конкуренции. Разумеется, отличия тоже есть, в частности отличия количественные. Так, при монополистической конкуренции кривая спроса не идет столь круто вниз, как при монополии. Причины этого тоже понятны. При монополистической конкуренции велика возможность переключения спроса с данного товара на его близкий заменитель, поэтому эластичность спроса здесь при прочих равных условиях выше, чем при монополии.

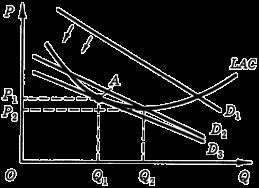

Более отчетливо специфика монополистической конкуренции как особого типа рынка проявляется в длительном периоде (рис. 2). Для простоты изложения примем, что кривая затрат не меняется. Допустим также, что первоначально фирма получает экономическую прибыль (линия D1 лежит выше минимального уровня LAC). В условиях чистой монополии такая ситуация имела бы тенденцию к закреплению на длительное время, так как господствующая фирма не допустила бы на рынок новых производителей.

Более отчетливо специфика монополистической конкуренции как особого типа рынка проявляется в длительном периоде (рис. 2). Для простоты изложения примем, что кривая затрат не меняется. Допустим также, что первоначально фирма получает экономическую прибыль (линия D1 лежит выше минимального уровня LAC). В условиях чистой монополии такая ситуация имела бы тенденцию к закреплению на длительное время, так как господствующая фирма не допустила бы на рынок новых производителей.

Напротив, при монополистической конкуренции вход на рынок сравнительно свободен. Поэтому в длительном периоде на него неизбежно проникнут привлеченные экономической прибылью компании. Новички станут производить товары, по своим характеристикам близкие к продукции рассматриваемой нами фирмы.

В результате кривая спроса на продукцию фирмы-старожила снизится, так как часть клиентов перейдет к конкурентам и ее сегмент рынка сократится. Очевидно, что этот процесс будет продолжаться до тех пор, пока не исчезнет экономическая прибыль и кривая спроса не займет положение касательной к кривой затрат (D3 на рис. 2).

К такому же финалу приведет развитие событий и тогда, когда в начальный момент фирма несла экономические убытки. Только в этом случае компании будут сужать ассортимент убыточных товаров и кривая спроса для той фирмы, которая не покинет рынок, будет повышаться, пока тоже не займет положение касательной.

Рассмотрим более внимательно состояние устойчивого долгосрочного равновесия при монополистической конкуренции (точка А). Для начала зафиксируем уже установленный факт. Точка А лежит на кривой LAC. Таким образом, монополистическая конкуренция, подобно совершенной конкуренции в длительном периоде, обнаруживает тенденцию к получению фирмами нулевой экономической прибыли. Эта черта обеих структур является следствием свободы вхождения на рынок и выхода с него.

Другая важная особенность положения точки долгосрочного равновесия заключается в том, что, находясь на кривой LAC, она, однако, не совпадает с точкой минимума средних затрат. И в этом состоит важное отличие равновесия в длительном периоде при монополистической конкуренции от равновесия при совершенной конкуренции. Почему же названные две точки не могут совпасть? Дело в том, что кривая спроса может быть касательной к кривой затрат в точке их минимума только в том случае, если кривая спроса горизонтальна.

Такое условие выполняется для совершенной, но не для монополистической конкуренции (вспомним: спрос при монополистической конкуренции не является совершенно эластичным). Если же кривая спроса не касается, а проходит через точку минимума затрат под углом (D2 на рис. 2), то это значит, что какая-то ее часть проходит выше кривой затрат, т. е. существует зона экономической прибыли. А в этом случае сохранится приток новых фирм в отрасль и кривая спроса продолжит свое смещение, пока не займет положение касательной в какой-то иной точке. На рис. 2 мы не случайно изобразили проходящую через минимум средних затрат линию спроса D2 как промежуточное, неустойчивое состояние спроса на его пути из положения D1 к стабильному положению D3.

Из несовпадения точки долговременного равновесия с точкой минимума средних затрат вытекают три важных следствия.

Во-первых, равновесная цена при монополистической конкуренции в длительном периоде превышает равновесную цену, которая установилась бы при совершенной конкуренции (напомним, что последняя равна минимуму средних затрат). Другими словами, структура рынка монополистической конкуренции заставляет потребителя переплачивать за товар "лишние" деньги.

Во-вторых, при монополистической конкуренции устанавливается несколько меньший, чем наиболее эффективный, объем производства (см. лекцию 26, раздел 4). В случае совершенной конкуренции каждая фирма производит продукцию в объеме, соответствующем минимуму средних затрат, так что производство всего продаваемого на рынке объема продукта достигается при минимально возможных затратах. При монополистической конкуренции объем производства каждой фирмы несколько меньше оптимального, так что весь рыночный объем товара мог бы быть произведен дешевле - меньшим числом более крупных фирм.

В-третьих, поскольку в точке долгосрочного равновесия цена спроса выше предельных затрат фирмы, найдутся покупатели, которые согласились бы заплатить за дополнительную единицу товара больше, чем израсходовала бы на производство этой единицы фирма. И такая ситуация возникает на всех сегментах рынка. С точки зрения покупателей, отрасль недоиспользует ресурсы для производства нужного им товара. Но увеличение выпуска не в интересах фирм, так как при этом сократилась бы их прибыль,

Заметим, что чем выше степень дифференциации продукта, тем более несовершенной является конкуренция на рынке и тем значительнее отклонение используемых мощностей, объемов производства и цен от наиболее эффективных. По традиции эту закономерность принято называть теоремой об избыточной мощности при монополистической конкуренции.

Итак, теорема об избыточной мощности утверждает, что обществу приходится расплачиваться за разнообразие продуктов. Однако согласилось ли бы общество снизить издержки производства ценой полного однообразия товаров?

Несовершенная конкуренция на рынке труда.

Дата добавления: 2015-08-14; просмотров: 1301;