Документальне оформлення надходження товару

З моменту прийняття товару виникає матеріальна. При прийманні товару може бути встановлена недостача (при перевірці ваги нетто чи кількості одиниць у певних місцях) або брак. Тоді приймання припиняється і забезпечується подальше зберігання отриманого товару та повідомляється представник постачальника.

Представник постачальника, який перебуває в одному населеному пункті з аптекою, повинен прибути не пізніше наступного дня після одержання виклику, а якщо товар відноситься до категорії, що швидко псується, - то протягом 4-х годин. Представник, який знаходиться в іншому населеному пункті, повинен прибути протягом 3-х днів. Якщо у встановлений термін представник не прибув, то приймання товару проводиться

в присутності представника незацікавленої сторони, або самостійно, якщо постачальник дає згоду на одностороннє приймання товару.

Для одержання товару матеріально відповідальним особам видається доручення, яке оформляється на спеціальних бланках, підписується керівником і головним бухгалтером. Доручення видається тільки працівникам аптеки. Термін дії доручення - 10 днів.

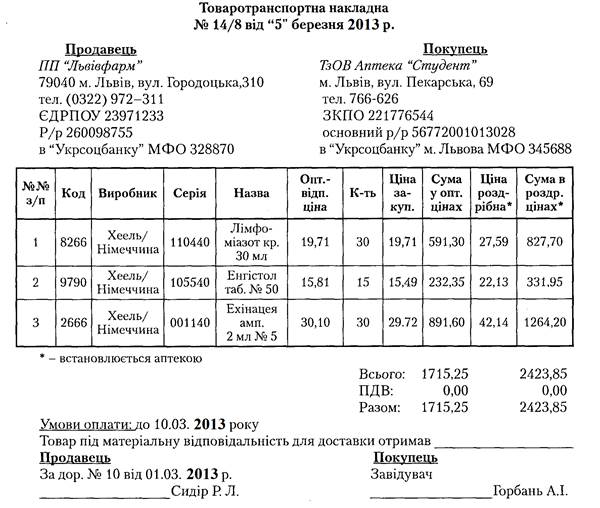

Лікарські засоби та вироби медичного призначення надходять в аптеку безпосередньо від заводів-виробників або від оптових фармацевтичних посередників, які повинні мати чинні ліцензії на право оптової торгівлі, копії яких додаються до договорів поставки і зберігаються в аптеці.

При відвантаженні товарів постачальник зобов’язаний надати сертифікати якості на всі лікарські засоби з описом зовнішнього вигляду та відміткою кількісного вмісту діючих речовин, виписує супровідні документи (рахунок-фактуру, товаротранспортну накладну на підставі яких товар в аптеці приймають за кількістю і якістю.

Порядок реєстрації надходження товару у місячному звіті аптеки

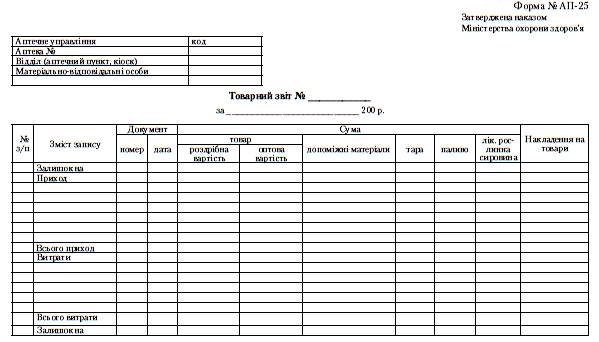

Основним документом управлінського обліку в аптеках є звіт про фінансово-господарську діяльність (місячний звіт),

який є одним із накопичувальних документів і складається з дев’яти розділів:

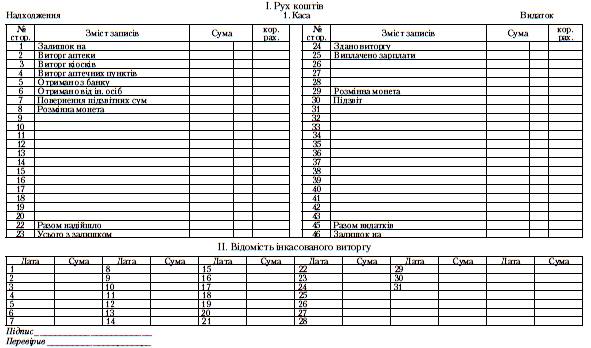

• І розділ - Реєстр руху грошових коштів та інкасації виручки•

код Форма N АП-70Управление (объединение) ____ ---------- УТВЕРЖДЕНА Аптека N ____________________ |--------| приказом Министерства ---------- здравоохранения СССР от 8 января 1988 г. N 14

Реестр движения денежных средств и инкассации выручки

за ______________ 19__ года

I. Касса

Приход Расход-----------------------------------------------------------------------------| NN | Содержание |Сумма |Корр. | NN | Содержание |Сумма |Корр. ||стр. | записей | |счет | стр. | записей | |счет ||------+------------+-------+------+--------+----------------+-------+------||1. |Остаток на | | |28. |Сдано в | | || | | | | |Госбанк | | ||------+------------+-------+------+--------+----------------+-------+------||2. |Выручка | | |29. |Сдано на почту | | || |аптеки | | | | | | ||------+------------+-------+------+--------+----------------+-------+------||3. |Выручка | | |30. |Сдано в | | || |апт. | | | |сберкассу | | || |пункт. | | | | | | ||------+------------+-------+------+--------+----------------+-------+------||4. |Выручка | | |31. |Сдано в ЦРА | | || |киосков | | | | | | ||------+------------+-------+------+--------+----------------+-------+------||5. |Выручка | | |32. |Выручка в пути | | || |лотков | | | | | | ||------+------------+-------+------+--------+----------------+-------+------||6. |По чекам из | | |33. |Выплата | | || |Госбанка | | | |зарплаты | | ||------+------------+-------+------+--------+----------------+-------+------||7. |Получено от | | |34. |-"- пос. | | || |ЦРА | | | |врем./н. | | ||------+------------+-------+------+--------+----------------+-------+------||8. |От услуг за | | |35. |-"- пенсии | | || |прокат | | | | | | ||------+------------+-------+------+--------+----------------+-------+------||9. |Погашение | | |36. |-"-за лек. | | || |недостач | | | |сырье | | ||------+------------+-------+------+--------+----------------+-------+------||10. |Возврат | | |37. |-"- за | | || |подотчетных | | | |перечисление | | || |сумм | | | |выручки | | ||------+------------+-------+------+--------+----------------+-------+------||11. |За тару | | |38. |За квартиру | | ||------+------------+-------+------+--------+----------------+-------+------||12. | | | |39. |Почтовые | | || | | | | |расходы | | ||------+------------+-------+------+--------+----------------+-------+------||13. | | | |40. |За | | || | | | | |стройматериалы | | ||------+------------+-------+------+--------+----------------+-------+------||14. | | | |41. |За прочие | | || | | | | |материалы | | ||------+------------+-------+------+--------+----------------+-------+------||15. | | | |42. |За топливо | | ||------+------------+-------+------+--------+----------------+-------+------||16. | | | |43. |За товар | | ||------+------------+-------+------+--------+----------------+-------+------||17. | | | |44. |За малоц. | | || | | | | |инвентарь до 2 | | || | | | | |руб. | | ||------+------------+-------+------+--------+----------------+-------+------||18. | | | |45. |За малоц. | | || | | | | |инвентарь свыше | | || | | | | |2 руб. | | ||------+------------+-------+------+--------+----------------+-------+------||19. | | | |46. |Услуги проката | | ||------+------------+-------+------+--------+----------------+-------+------||20. | | | |47. |За посуду | | ||------+------------+-------+------+--------+----------------+-------+------||21. | | | |48. |Продажа тары | | ||------+------------+-------+------+--------+----------------+-------+------||22. | | | |49. |Излишки | | ||------+------------+-------+------+--------+----------------+-------+------||23. | | | |50. |Наценки | | ||------+------------+-------+------+--------+----------------+-------+------||24. | | | |51. | | | ||------+------------+-------+------+--------+----------------+-------+------||25. | | | |52. | | | ||------+------------+-------+------+--------+----------------+-------+------||26. | | | |53. | | | ||------+------------+-------+------+--------+----------------+-------+------||27. | | | |54. | | | ||-------------------+-------+------+-------------------------+-------+------||Итого поступило | | |Итого израсходовано | | ||-------------------+-------+------+-------------------------+-------+------||Всего с остатком | | |Остаток на | | |-----------------------------------------------------------------------------

Оборотная сторона формы N АП-70

II. Ведомость внесенной или переведенной выручки-------------------------------------------------------------| Дата | Сумма | Дата | Сумма | Дата | Сумма ||---------+---------+---------+---------+---------+---------|| 1 | | 11 | | 21 | ||---------+---------+---------+---------+---------+---------|| 2 | | 12 | | 22 | ||---------+---------+---------+---------+---------+---------|| 3 | | 13 | | 23 | ||---------+---------+---------+---------+---------+---------|| 4 | | 14 | | 24 | ||---------+---------+---------+---------+---------+---------|| 5 | | 15 | | 25 | ||---------+---------+---------+---------+---------+---------|| 6 | | 16 | | 26 | ||---------+---------+---------+---------+---------+---------|| 7 | | 17 | | 27 | ||---------+---------+---------+---------+---------+---------|| 8 | | 18 | | 28 | ||---------+---------+---------+---------+---------+---------|| 9 | | 19 | | 29 | ||---------+---------+---------+---------+---------+---------|| 10 | | 20 | | 30 | |-------------------------------------------------------------

Кассир (лицо, выполняющее его обязанности)

Руководитель аптеки

Бухгалтер

•

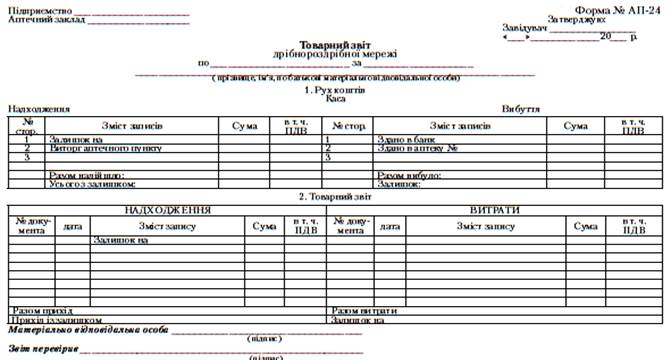

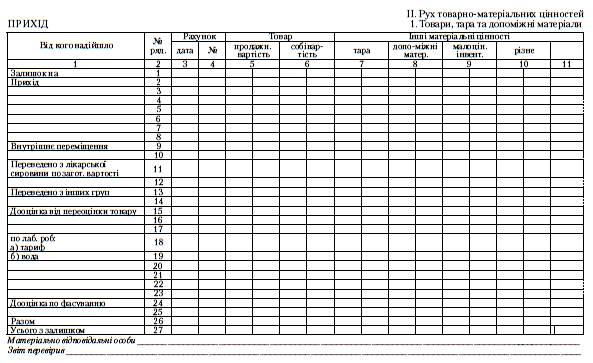

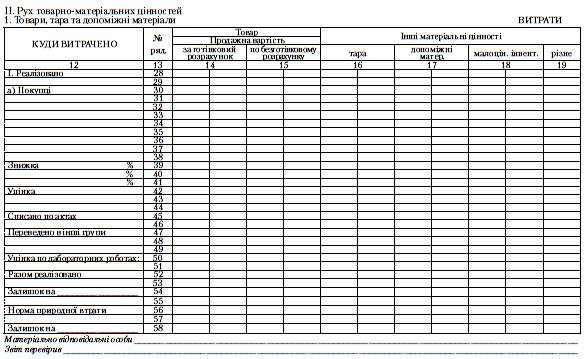

• II розділ - Товарний звіт;

•

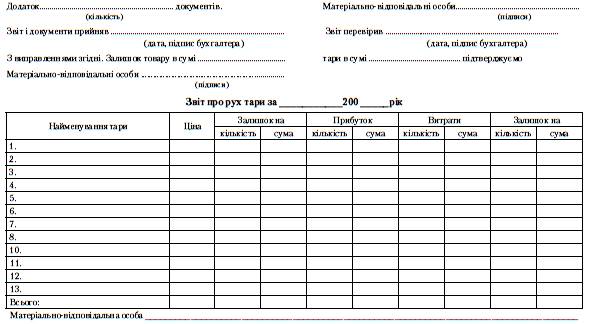

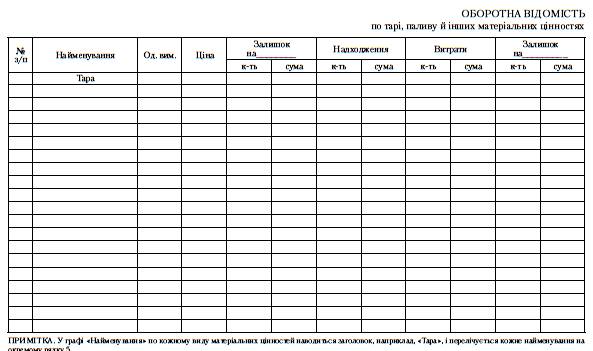

• III розділ - Звіт про рух тари та інших матеріальних цінностей-,

•

• IV розділ - Звіт про рух основних засобів, малоцінних та швидкозношуваних предметів;

Форма N АП-56Управление (объединение) УТВЕРЖДЕНА _________________________________ приказом Министерства

Аптека N ________________________ здравоохранения СССР

от 8 января 1988 г. N 14

Отчет о движении основных средств, малоценных и

быстроизнашивающихся предметов

за _________________ 19__ года-------------------------------------------------------------------------------| NN |Наименование |Инвентарный |Цена | Приход | Расход |Приме- ||п/п | предметов | номер или | |--------------+--------------|чание || | | единица | |коли- |сумма |коли- |сумма | || | | измерения | |чест- | |чест- | | || | | | | во | | во | | ||-----+-------------+------------+------+------+-------+------+-------+-------|| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 ||-----+-------------+------------+------+------+-------+------+-------+-------|| |Остаток на | х | х | х | | х | х | х || |19__ год | | | | | | | ||-----+-------------+------------+------+------+-------+------+-------+-------|| |Итого: | х | х | х | | х | х | х ||-----+-------------+------------+------+------+-------+------+-------+-------|| |Остаток на | х | х | х | | х | х | х || |19__ год | | | | | | | |-------------------------------------------------------------------------------

Материально ответственное лицо

Бухгалтер (отчет принял и проверил)

• С исправлениями согласен

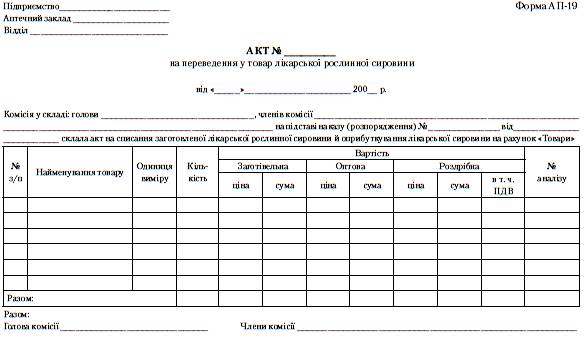

• V розділ - Лікарська рослинна сировина;

•

• VI розділ - Оборотна відомість по особових рахунках покупців та інших розрахунках-,

Управление (объединение) _______ Форма N АП-23Аптека N ______________________ УТВЕРЖДЕНА

приказом Министерства

здравоохранения СССР

от 8 января 1988 г. N 14

Оборотная ведомость

по лицевым счетам покупателей и прочим расчетам---------------------------------------------------------------------------------|Наименование | Остаток на _____ | Остаток на ______ | Обороты за мес. ||покупателей, | | | ||организаций |-------------------+-------------------------+-------------------|| |в пользу | за | отпущено |перечислено |в пользу | за || | аптеки |аптекой |(уплачено) |(получено) | аптеки |аптекой ||-------------+---------+---------+------------+------------+---------+---------||1. | | | | | | ||Покупатели: | | | | | | ||-------------+---------+---------+------------+------------+---------+---------||-------------+---------+---------+------------+------------+---------+---------||и т. д. до | | | | | | ||конца | | | | | | ||-------------+---------+---------+------------+------------+---------+---------||Итого: | | | | | | ||-------------+---------+---------+------------+------------+---------+---------||2. Прочие | | | | | | ||расчеты | | | | | | ||-------------+---------+---------+------------+------------+---------+---------||-------------+---------+---------+------------+------------+---------+---------||и т. д. до | | | | | | ||конца | | | | | | ||-------------+---------+---------+------------+------------+---------+---------||Итого: | | | | | | ||-------------+---------+---------+------------+------------+---------+---------||Всего: | | | | | | |---------------------------------------------------------------------------------

• Составил:

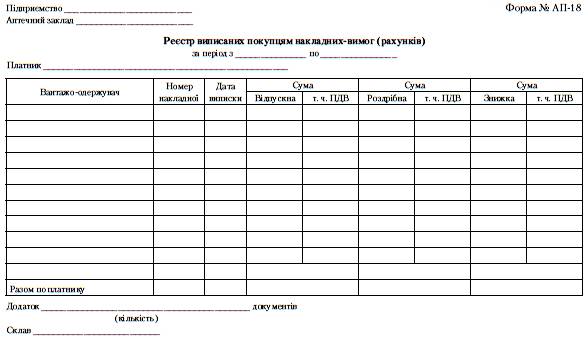

• VII розділ - Реєстр виписаних покупцям (лікувальним закладам та іншим установам) рахунків-фактур на відпущені з аптеки товари-,

•

• VIII розділ - Реєстр роздрібних оборотів;

Оборотная сторона формы N АП-70II. Ведомость внесенной или переведенной выручки-------------------------------------------------------------| Дата | Сумма | Дата | Сумма | Дата | Сумма ||---------+---------+---------+---------+---------+---------|| 1 | | 11 | | 21 | ||---------+---------+---------+---------+---------+---------|| 2 | | 12 | | 22 | ||---------+---------+---------+---------+---------+---------|| 3 | | 13 | | 23 | ||---------+---------+---------+---------+---------+---------|| 4 | | 14 | | 24 | ||---------+---------+---------+---------+---------+---------|| 5 | | 15 | | 25 | ||---------+---------+---------+---------+---------+---------|| 6 | | 16 | | 26 | ||---------+---------+---------+---------+---------+---------|| 7 | | 17 | | 27 | ||---------+---------+---------+---------+---------+---------|| 8 | | 18 | | 28 | ||---------+---------+---------+---------+---------+---------|| 9 | | 19 | | 29 | ||---------+---------+---------+---------+---------+---------|| 10 | | 20 | | 30 | |-------------------------------------------------------------

Кассир (лицо, выполняющее его обязанности)

Руководитель аптеки

Бухгалтер

•

• IX розділ - Рух товару в структурному підрозділі.(аптечний

пункт)

•

Записи у місячному звіті робляться на підставі первинних документів, а розрахунок залишків на кінець місяця базується на формулі товарного балансу:

Залишок1 + Надходження = Видаток + Залишок2

Підставою для записів у прибутковій частині товарного звіту є рахунки, накладні постачальників, за якими товари та інші цінності надійшли в аптеку і прийняті нею (відділами). Всі графи у прибутковій частині звіту заповнюються окремо за кожним прибутковим документом на товар в оптовій та роздрібній вартості. При цьому вартість товару оприбутковується в повній сумі товаротранспортної накладної (рахунку), незважаючи на те, що на частину товару може бути складений акт, який відображається в облікових реєстрах. В кінцевому результаті приводяться у відповідність дані про фактичну наявність товарів. Отримані товари, за якими складається акт про псування, бій, оприбутковуються за результатами звіту аптеки на позабалансовому рахунку 02 “Активи на відповідальному зберіганні” до розпорядження, що з ними робити. Лише в тих випадках, коли в рахунку (накладній) виявлено арифметичну помилку в підрахунку вартості товару при таксуванні, останню дозволяється виправити і оприбуткувати товар за фактичною сумою надходження, повідомивши про це постачальника.

Облік внутрішньоаптечних операцій, які збільшують товарний залишок

Крім реєстрації в хронологічній послідовності товарів, які надходять в аптеку, у прибуткову частину місячного звіту заносять суми, що збільшують запаси товарів, їх залишок по аптеці. До таких сум відносяться:

• такса ляборум на лікарські засоби індивідуального виготовлення;

• дооцінки з фасувальних робіт - на підставі довідок, що складаються в кінці місяця працівником, відповідальним за ведення лабораторних та фасувальних робіт;

• вартість води очищеної, яка відпускається населенню, лікувально-профілактич- ним та іншим закладам - на підставі довідок, які складаються в кінці місяця ;

• надлишки товарів, виявлені при інвентаризації, - на підставі актів;

• оприбуткування лікарської рослинної сировини, прийнятої від населення чи заготовленої працівниками аптеки - відповідно до актів переведення лікарської сировини в товар;

• оприбуткування тари, допоміжних та інших матеріалів, переведених аптеками в товар для наступної реалізації, - на підставі актів.

Вартість наведених операцій облікується у прибутковій частині товарного звіту тільки за роздрібними цінами.

Відображення надходження товару в бухгалтерських рахунках

Відповідно до Плану рахунків у бухгалтерському обліку товарів, що надійшли в аптеку, використовуються рахунки:

• активний рахунок 282 “Товари в торгівлі”, за дебетом якого відображається надходження товару, за кредитом - вибуття;

• пасивний рахунок 285 “Торгова націнка”, за кредитом якого відображається збільшення суми, за дебетом - зменшення суми.

Кореспонденція рахунків з обліку надходження товару наведена в табл. 1

Таблиця 1

Кореспонденція бухгалтерських рахунків з обліку надходження товару

| № з/п | Зміст господарської операції | Рахунки №№, назва | |

| Дебет | Кредит | ||

| У разі здійснення передоплати | |||

| Перераховано постачальнику передоплату за товар | Розрахунки за виданими авансами | Рахунок в банку | |

| а) Отримано від постачальника товар б) Встановлена торгова націнка | Товари в торгівлі 282 Товари в торгівлі | Розрахунки з постачальниками 285 Торгова націнка | |

| Зарахування заборгованості | Розрахунки з постачальниками | Розрахунки за виданими авансами | |

| У випадку оплати за фактом отримання | |||

| а) Отримано від постачальника товар б) Встановлена торгова націнка | Товари в торгівлі 282 Товари в торгівлі | Розрахунки з постачальниками 285 Торгова націнка |

| № з/п | Зміст господарської операції | Рахунки №№, назва | |

| Дебет | Кредит | ||

| Погашення заборгованості постачальнику | Розрахунки з постачальниками | Рахунок в банку | |

| Відображено суму податкового кредиту з товарів аптечного асортименту | Розрахунки за податками | Розрахунки з постачальниками |

Характеристика цін, що використовуються в обліку діяльності аптеки

Основним вимірником у господарському та бухгалтерському обліку діяльності аптек є грошовий. На різних етапах діяльності аптек використовуються роздрібні, оптові, середньооблікові та інші види цін.

При цьому, як видно з даних, наведених у табл. 2, у роботі аптек ширше використовуються роздрібні ціни.

Таблиця 2

Порядок відображення у первинних, накопичувальних і бухгалтерських документах руху товару за різними цінами

| № з/п | Ціни | Звітні документи | Раху нок Товар | Баланс Ф1 ряд. | |||||||

| Товаро транс портна накладна (рахунок- фактура) | Подат кова накла дна | Товарний звіт | |||||||||

| з, | При хід | В/а опе раці | Реалі зація | Доку м. видаток | з2 | ||||||

| Оптово- відпускна | + | - | - | - | - | - | - | - | - | - | |

| Закупівельна | + | + | * | + | - | - | ** | * | - | + | |

| Роздрібна | Встанов люється аптекою | - | + | + | + | + | + | + | - | ||

| * - встановлюється розрахунково; ** - на витратнихрахунках. |

Роздрібні ціни на лікарські засоби та вироби медичного призначення встановлюються самостійно аптекою на основі даних у супровідних документах (оптово-відпускні та закупівельні ціни) і є важливим фактором надання населенню належного лікарського забезпечення.

Дата добавления: 2015-08-14; просмотров: 6622;