Оценка адекватности модели

Для практического использования моделей регрессионного анализа необходимо проверить их адекватность, т. е. соответствие реальным данным.

Эта оценка проводится в 3 этапа:

1. Соответствие знаков моделей реальному направлению взаимосвязей между показателями.

2. Проверка значимости параметров модели.

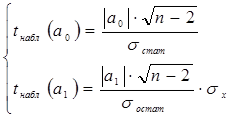

Для оценки значимости используется t-критерий Стьюдента. Рассчитывается наблюдаемое значение критерия по формулам:

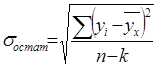

где σостат – среднеквадратическая ошибка модели, определяемая по формуле:

Полученные значения t-критерия сравнивают с табличными значениями tкр (α, n – r). Таблица рассчитана для 2-х параметров α – уровень значимости и n – r – степени свободы.

Если tнабл > tтабл, то параметр считается значимым.

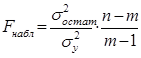

3) Проверка адекватности всего уравнения. Для этого рассчитывается критерий Фишера.

Этот критерий сравнивают с табличным значением распределения Фишера при степенях свободы (n – m) и (m – 1).

Если Fнабл > Fтабл – уравнение адекватно.

На основании проведенного анализа адекватности модели можно сделать следующие выводы:

1. Знаки не соответствуют, параметры не значимы, модель неадекватна, следовательно, модель плохая.

2. Знаки соответствуют, модель адекватна и некоторые параметры незначимы. Модель можно использовать для практического использования, но не для прогнозов.

3. Знаки соответствуют, параметры значимы и модель адекватна. Модель можно использовать везде.

Дата добавления: 2015-08-14; просмотров: 1336;