Седьмой элемент — порядок исчисления и уплаты страховых взносов. Отчетность по страховым взносам

В соответствии со ст. 11 Закона о страховых взносах дата осуществления выплат и иных вознаграждений для целей исчисления страховых взносов будет определяться как день начисления выплат и иных вознаграждений в пользу работника и (или) иного физического лица, в пользу которого осуществляются выплаты.

В течение расчетного и отчетных периодов по итогам каждого ка- . лендарного месяца плательщики должны производить исчисление ежемесячных обязательных платежей по страховым взносам исходя из величины выплат и иных вознаграждений, начисленных с начала календарного года, а также применяемых тарифов страховых взносов. Из причитающейся к перечислению суммы страховых взносов в каждый государственный внебюджетный фонд (ПФР, ФСС РФ, ФФОМС, ТФОМС) подлежат вычету ранее начисленные суммы в данный фонд с начала расчетного периода во избежание двойного обложения страховыми взносами.

В течение календарного года страховые взносы должны уплачиваться не позднее 15 числа календарного месяца, следующего за календарным месяцем, за который уплачиваются страховые взносы. При этом, если указанный срок уплаты ежемесячных обязательных платежей в государственные внебюджетные фонды приходится на день, признаваемый в соответствии с действующим законодательством нерабочим (праздничным) днем, днем окончания срока уплаты считается ближайший следующий за ним рабочий день.

Сумма страховых взносов, подлежащая перечислению в соответствующие государственные внебюджетные фонды, определяется в полных рублях. Сумма страховых взносов менее 50 коп. отбрасывается, а сумма 50 коп. и более округляется до полного рубля.

Уплата страховых взносов осуществляется отдельными расчетными документами, направляемыми в ПФР, ФСС РФ, ФФОМС и ТФОМС на соответствующие счета Федерального Казначейства.

Обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты и иные вознаграждения в пользу физических лиц, вправе исполнять обязанности головной организации по уплате страховых взносов (ежемесячных обязательных платежей), а также обязанности по представлению расчетов по страховым взносам по месту своего нахождения (п. 11 ст. 15 Закона о страховых взносах).

Отчетность по страховым взносам в государственные внебюджетные фонды включает следующие формы:

1) форму расчета по страховым взносам на обязательное пенсионное и медицинское страхование для работодателей РСВ-1 ПФР, а также Порядок ее заполнения (утверждена Приказом Минздравсоцразвития России от 12.11.2009 г. № 894н). Организации и индивидуальные предприниматели-работодатели должны представить расчет РСВ-1 ПФР в территориальное отделение ПФР по месту своей регистрации до 1 марта календарного года, следующего за истекшим расчетным периодом. Соответственно, указанный расчет по итогам 2010 г., плательщики должны представить в контролирующие органы по месту своей государственной регистрации не позднее 01.03.2011 г.

2) расчетную ведомость по форме 4-ФСС «Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расчетам на выплату страхового обеспечения» (утверждена Приказом Минздравсоцразвития России от 06.11.2009 г. № 871н).

Согласно подп. 2 п. 9 ст. 13 Закона о страховых взносах, фирмы и индивидуальные предприниматели, производящие выплаты в пользу физических лиц, обязаны отчитаться по взносам перед территориальным отделением ФСС РФ по месту своей регистрации в срок до 15 числа месяца, следующего за отчетным периодом.

Плательщики страховых взносов, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения за предшествующий расчетный период превышает 50 чел., с 01.01.2011 г. представляют расчет по страховым взносам в территориальный орган контроля по месту своей регистрации в электронной форме с электронной цифровой подписью в соответствии с Федеральным законом от 10.01.2002 г. № 1-ФЗ «Об электронной цифровой подписи».

Восьмой элемент — источник уплаты страховых взносовСумма страховых взносов в государственные внебюджетные фонды относится на себестоимость готовой продукции (товаров, работ, услуг) и, соответственно, отражается на счетах учета затрат.

Контрольные вопросы

1. Перечислите государственные внебюджетные фонды РФ, в которые осуществляется ежемесячное перечисление работодателем обязательных страховых взносов.

2. Каковы плательщики страховых взносов в государственные внебюджетные фонды?

3. Что является объектом обложения страховыми взносами?

4. Приведите примеры выплат, которые не признаются объектами обложения страховыми взносами.

5. Какие существуют виды льгот по уплате страховых взносов?

6. По отношению к каким видам деятельности в 2012 г. предусмотрены льготные (пониженные) тарифы страховых взносов?

7. Что является базой для исчисления страховых взносов в 2012 г.?

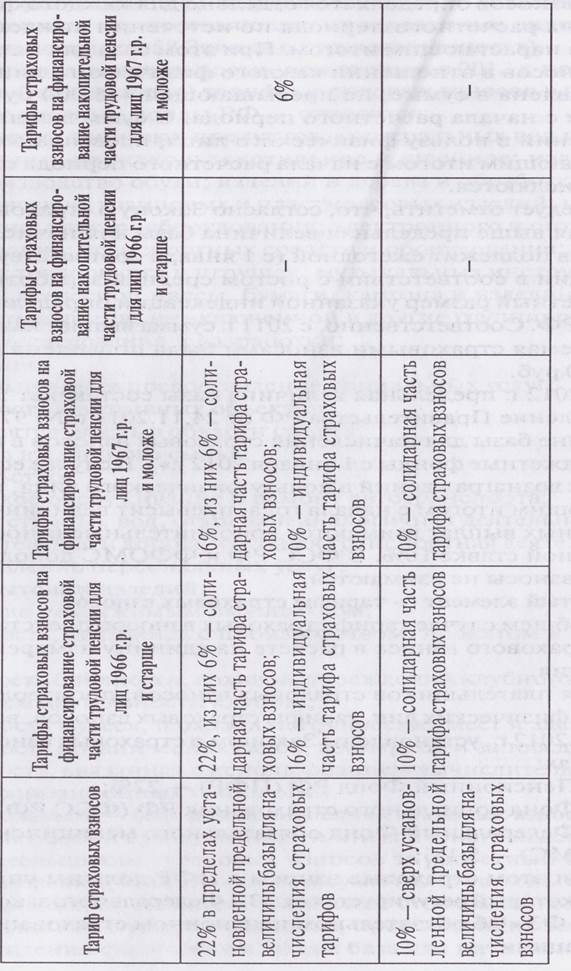

8. Каковы тарифы страховых взносов в 2012 г.

9. Каковы расчетный и отчетный периоды по страховым взносам?

10. Каков порядок исчисления и уплаты страховых взносов?

11. Какова отчетность по страховым взносам?

12. Каков источник уплаты страховых взносов?

Дата добавления: 2015-08-11; просмотров: 1383;