Баланс движения основных фондов по остаточной стоимости

| Виды основных фондов | Наличие на начало года (ОС  ) )

| Поступило в отчетном году (П) | Выбыло в отчетном году (В) | Износ основных фондов за год (И) | Наличие на конец года (ОС  ) )

| ||

| всего | в том числе ввод в действие новых фондов (В  ) )

| всего | в том числе ликвидировано (списано) фондов | ||||

| А | |||||||

| ОС = ОС + П – В - И

|

В процессе функционирования основные фонды изнашиваются, перенося свою стоимость на производимую продукцию. на практике износ основных фондов характеризуют системой показателей.

Износ может быть физическим и моральным.

Физический износ – это утрата основными фондами своих физических свойств. Определяется двумя способами. 1 способ: физический износ происходит пропорционально сроку службы. 2 способ: экспертная оценка физического износа каждого объекта основных фондов по техническому состоянию его узлов и конструкций.

Моральный износ проявляется в том, что действующий объект основных фондов по своей производительности, качество выпускаемой продукции начинает уступать новым образцам.

Различают два вида: 1)вследствие удешевления производства; 2) в результате изобретения и внедрения производства более новых и совершенных.

Следует различать понятия «износ» и «амортизация». Износхарактеризует процесс старения действующих основных фондов. Амортизацияпредставляет собой перенос стоимости основных фондов на издержки производства.

Износ основного капитала –перенесенная часть стоимости, которая возвращается после реализации продукции, аккумулируется и образует амортизационный фонд.

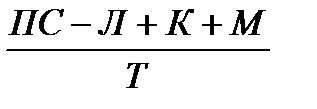

Амортизационный фонд (А  )–стоимость основных фондов, которая за весь срок службы должна быть перенесена на продукт или услуги. Амортизационный фонд определяется по формуле А = ППС – Л + К +М,

)–стоимость основных фондов, которая за весь срок службы должна быть перенесена на продукт или услуги. Амортизационный фонд определяется по формуле А = ППС – Л + К +М,

где ППС – полная стоимость основного капитала;

Л – ликвидационная стоимость;

К – затраты на капитальный ремонт;

М – затраты на модернизацию.

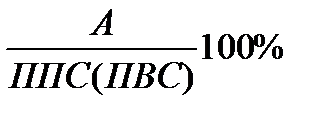

Сумма ежегодных амортизационных отчислений включается в себестоимость изготовленной продукции и определяется по формуле: А =  =

=  ,

,

где Т – нормативный срок службы основных фондов.

Годовой износ основных фондов равен сумме начисленной амортизации за год.

Норма амортизации–это процентное отношение ежегодных амортизационный отчислений к полной стоимости основного произведенного капитала (первоначальной или восстановительной): НА=

Характеристику процессов воспроизводства основных фондов определяют с помощью коэффициентов обновлении и выбытия основных фондов.

Показатели движения основных фондов:

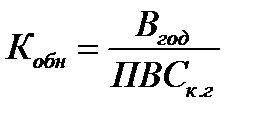

· Коэффициент обновления

Представляет собой отношение стоимости введенных в действие новых основных фондов к их полной первоначальной или восстановительной стоимости на конец года:

или

или  .

.

Коэффициент определяет долю новых основных фондов в их общем объеме.

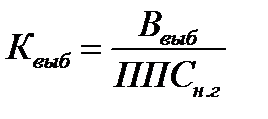

· Коэффициент выбытия

Вычисляется как отношение стоимости выбывших основных фондов к полной первоначальной или восстановительной стоимости на начало года:

, или

, или  .

.

Коэффициент определяет долю выбывших основных фондов в течение года в общей их стоимости.

Важным общим показателем обеспеченности основными фондами являются соотношение массы основных фондов с численностью работников или затратами труда, что характеризует фондовооруженность труда (машино- или энерговооруженность труда).

,

,

где  - среднегодовая стоимость основных средств,

- среднегодовая стоимость основных средств,

- среднесписочная численность работников.

- среднесписочная численность работников.

Большое влияние на величины фондоотдачи и фондоемкости оказывает показатель фондовооруженности труда. Фондовооруженность вычисляется как отношение среднегодовой стоимости основных фондов к среднегодовой численности работников (рабочих) (  ) и показывает, какой объем основных фондов приходится в среднем на одного работника (рабочего).

) и показывает, какой объем основных фондов приходится в среднем на одного работника (рабочего).

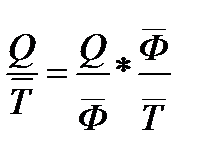

Фондовооруженность  - это взаимосвязь показателей вооруженности работников основными фондами и их средней выработки:

- это взаимосвязь показателей вооруженности работников основными фондами и их средней выработки:

, или

, или  ,

,

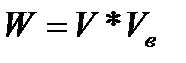

где W – средняя выработка одного работника (рабочего);

V– фондоотдача;

- фондовооруженность одного работника (рабочего).

- фондовооруженность одного работника (рабочего).

Дата добавления: 2015-08-11; просмотров: 1007;