Заемный капитал, его формы и цена

Заемный капитал — это средства, полученные в виде долгового обязательства. В отличие от собственного капитала, он имеет конечный срок и подлежит возврату.

Использование заемных средств для финансирования текущей и инвестиционной деятельности связано, главным образом, со следующими причинами:

· отсутствием, либо недостаточным наличием собственных ресурсов для расширения и модернизации производства;

· наличием временной потребности в средствах в связи с сезонностью производства, перебоями в поступлении денежных средств и другими непредвиденными обстоятельствами.

Принципами привлечения заемного капитала являются возвратность ресурсов, срочность, платность, строгое регламентирование условий привлечения.

Формами привлечения заемного капитала могут быть банковский, коммерческий, лизинговый, ипотечный кредиты, форфейтинг, факторинг и др.

При выборе формы привлечения заемного капитала учитываются: цели привлечения; объем потребности в средствах; специфика хозяйственной деятельности и инвестиционного проекта; цена привлекаемого капитала; сложность процедуры привлечения; доходность операции, под которую привлекаются средства; степень кредитоспособности и другие условия.

Банковский кредит – это движение ссудного капитала, предоставляемого банками взаймы на принципах срочности, платности, возвратности, целевой направленности.

Кредиты классифицируются:

В зависимости от целей получения на:

· краткосрочные (кредиты, предоставляемые на цели, связанные с созданием и движением краткосрочных активов);

· долгосрочные(кредиты, предоставляемые на цели, связанные с созданием и движением долгосрочных активов).

В зависимости от наличия материального обеспечения, своевременности возвращения кредита:

· обеспеченный (имеется высоколиквидный залог);

· необеспеченный (бланковый, доверительный);

· кредит под финансовые гарантии 3-х лиц.

В зависимости от формы предоставления:

· разовый (каждый раз оформляется кредитный договор);

· кредит, выданный по кредитной линии, т. е. по частям , по мере необходимости в течение оговоренного срока.

С точки зрения процедуры выдачи:

· безналичные;

· наличные;

· в виде кредитных карточек, чеков;

· в виде кредитов овердрафт;

· консорциальные.

По методу формирования процентных ставок:

· с фиксированной ставкой на весь срок кредитования;

· с регулируемой (плавающей) ставкой, т. е. изменяющейся под воздействием каких-либо факторов;

· дисконтные, когда выдаваемая сумма кредита меньше номинала кредита на величину дисконта, взимаемого в пользу банка.

По форме погашения:

· погашаемые единовременными взносами;

· погашаемые в конкретные сроки или по мере поступления денежных средств, т. е. по частям.

По степени риска не возврата кредита:

· стандартные (кредиты, выданные таким заемщикам, у которых залог достаточно легко реализуем, финансовое состояние которых устойчиво, перспективы развития не вызывают сомнения, на счете постоянно имеются денежные средства);

· субстандартные (с повышенным риском) – когда кредиты недостаточно обеспечены залогом, или весь залог, под который выдан кредит уже потерял свою стоимость, отрицательные характеристики заемщика;

· рисковые, выданные низкорентабельным предприятиям без материального обеспечения; кредиты, выданные на осуществление авансовых платежей и предоплаты;

· пролонгированные, т. е. отсроченные по просьбе клиента на более поздний срок при наличии объективной причины непогашения кредита;

· не погашенные в установленный срок, по которым взимаются более просроченные высокий процент;

· безнадежные – которые не могут быть погашены и по которым срок исковой давности истек, поэтому они списываются с баланса банка на убытки.

При характеристике цены банковского кредита установленную процентную ставку корректируют на налоговый щит по платежам из прибыли, который определяется как 1 минус коэффициент налогообложения прибыли.

Коммерческий кредит — это товарная форма кредита, предоставляемого поставщиками и иными партнерами посредством отсрочки платежа за отгруженные (отпущенные) материальные ценности.

Плата за данный кредит, как правило, включается в цену товара и увеличивает его стоимость.

Вместе с тем коммерческий кредит для поставщика способствует расширению спроса на реализуемую продукцию. Для покупателя товаров он приводит к сокращению потребности в прямых банковских кредитах, позволяет временно сэкономить денежные средства. По сравнению с банковским кредитом коммерческий кредит является более дешевым и более простым с точки зрения оформления процедуры получения.

Цена коммерческого кредита или как ее еще называют цена отказа от скидки (ЦОС) рассчитывается по формуле:

,

,

где С — скидка, которую можно получить, оплатив товар в срок в течение которого она предоставляется, %;

Т — количество дней в году;

МС — максимальный срок оплаты, дни;

ЛС — срок, в течение которого предоставляется скидка, дни.

Лизинг — это деятельность (операция), связанная с приобретением одной организацией за собственные или заемные средства объекта лизинга и передачей его другой во временное пользование с правом или без права выкупа. Объектами лизинга могут быть основные средства, программное обеспечение, рабочие инструменты.

Соглашение о лизинге связывает две стороны. Лизингодатель передает право владения и пользования объектом лизинга на фиксированный в контракте срок лизингополучателю. Лизингодатель может являться как создателем объекта лизинга, так и лицом способным его приобрести.

В зависимости от возмещения лизингодателю лизингополучателем затрат и перехода права собственности на объекты лизинга лизинговый кредит классифицируют на:

1. Оперативный — при котором за время лизинговой сделки лизингополучатель возмещает лизингодателю стоимость объекта лизинга менее чем на 75%. По истечении договора лизинга лизингополучатель возвращает лизингодателю объект лизинга, в результате чего он может передаваться в лизинг многократно.

2. Финансовый — при котором лизинговые платежи в течение договора лизинга, заключенного на срок не менее одного года, возмещают лизингодателю стоимость объекта лизинга в размере не менее 75 процентов его первоначальной (восстановительной) стоимости с возможностью выкупа объекта лизинга лизингополучателем.

Количественный анализ лизинговой операции основывается на определении размера лизинговых платежей.

Назначение лизинговых платежей состоит в полном покрытии издержек лизингодателя, включающих расходы на закупку оборудования, кредитованию и страхованию, а также обеспечению лизингодателю некоторой прибыли.

Для всех лизинговых схем исходным требованием является равенство современной стоимости потока лизинговых платежей затратам на приобретение оборудования.

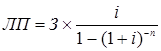

Исходя из этого, годовая величина лизингового платежа (ЛП) при регулярных потоках платежей в постоянной сумме будет рассчитана:

,

,

где З — затраты, связанные с приобретением имущества лизингодателем;

i — дисконтный множитель (в качестве которого можент выступать ставка рефинансирования центрального банка, темп инфляции, требуемая норма доходности и др.);

n — срок лизинговой сделки, лет.

Дробь в формуле называется коэффициентом рассрочки, показывающим долю стоимости объекта лизинга, погашаемую при каждой выплате. Ее можно рассматривать в качестве цены лизингового кредита.

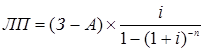

Если в рамках схемы погашения стоимости объекта лизинга предусмотрена выплата аванса, то размер лизингового платежа может быть определен:

,

,

где А — сумма аванса.

Если лизинговый контракт предполагает выкуп имущества по остаточной стоимости, доля которой в первоначальной стоимости равна s, то формула для нахождения лизингового платежа имеет следующий вид:

.

.

К основным достоинствам лизинга можно отнести: возможность приобретения и модернизации основных фондов даже при отсутствии у организации соответствующих ресурсов; механизм представления лизингового кредита, как правило, более гибкий по сравнению с банковским; лизинг позволяет избежать потерь, связанных с моральным износом машин и оборудования; лизинговые платежи относятся на стоимость продукции, что уберегает прибыль от затрат по обновлению основных фондов и снижает налогооблагаемую базу по налогу на прибыль.

Основными недостатками лизинга являются: высокий уровень цены лизинговых услуг; высокий уровень ответственности лизингополучателя в случае нарушения условий договора.

Ипотечный кредит — это форма кредита, предполагающая предоставление денежных средств на временное пользование под определенный процент на возвратной основе, обеспеченное при этом залогом недвижимого имущества и земли. Главным требованием, предъявляемым к залогу, является то, что объект залога должен находиться в собственности заемщика, не выступая при этом залогом по другой кредитной сделке.

Объект залога остается в распоряжении заемщика, и тот продолжает его эксплуатировать. Однако в случае отказа от погашения долга, либо его не полного погашения, кредитор может удовлетворить свое имущественное требование с объекта залога.

Размер ипотечного кредита обычно меньше рыночной стоимости объекта залога.

Различают несколько видов ипотек:

· Стандартная (типовая), при которой заемщик производит погашение кредита с начисленными на него процентами равными платежами через равные промежутки времени.

· С ростом платежей, предполагающая постоянный прирост расходов по обслуживанию долга в первые годы и фиксированный размер в последующие.

· С льготным периодом, дающая возможность снизить финансовую нагрузку должника в первые годы, позволив ему уплачивать лишь проценты по долгу.

· С периодическим изменением процентной ставки, применяемая в нестабильных экономических условиях в рамках которых сторонами пересматриваются ставки через определенный промежуток времени в рамках срока финансового контракта (например, каждые 3-5 лет).

· С переменной процентной ставкой, уровень которой зависит от какого-либо общеустановленного макроэкономического показателя (например, ставки рефинансирования).

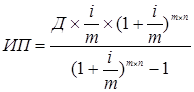

Для типовой ипотеки размер срочной уплаты (ИП) может быть определен по формуле:

,

,

где Д — величина долгового обязательства;

m — число периодов начисления процентов в году.

Применение форфейтинга на практике наиболее распространено во внешней торговле при продаже какого-либо крупного объекта (предприятия, оборудование и т. д.). Его экономическое содержание заключается в том, что продавец товара (экпортер) с целью его скорейшего сбыта, соглашается принять от покупателя комплект векселей, которые затем сразу же учитывает в банке.

Под векселем понимают ценную бумагу, содержащую ничем не обусловленное обязательство векселедателя уплатить в определенный срок векселедержателю или указанному лицу определенную денежную сумму. Величина долга разбивается на несколько векселей для того, чтобы пропорционально распределить во времени погашение возникшего у покупателя обязательства, т.е. оплачивать его частями с заданной периодичностью.

Таким образом, форфейтинг позволяет продавцу (экспортеру) реализовать товар при отсутствии у покупателя в текущий момент времени достаточного количества денежных средств и получить при этом требуемую сумму от банка. Интерес банка в осуществлении форфейтинговой сделки заключается в получении дохода от операции по учету векселей.

Примерный порядок осуществления форфейтинговой сделки представлен на рисунке.

Рис. Схема осуществления форфейтинговой сделки

1 — оговаривание условий форфейтинговой сделки и возможности ее реализации;

2 — заключение договора на поставку с указанием суммы, учитывающей нетолько стоимость контракта, но и проценты по нему;

3 — поставка товара;

4 — аваль векселя, т.е. дополнительная гарантия по векселю, при которой в случае непогашения долга импортером, обязанность по его уплате перейдет банку-гаранту;

5 — передача векселей;

6 — учет векселя в банке;

7 — перечисление денег на счет экспортера с удержанием дисконта

8 — предоставление векселя к оплате в банк-импортера;

9 — погашение долга импортером.

Факторинг — это финансирование под уступку денежного требования. То есть при факторинге поставщик (продавец) товара уступает неоплаченные покупателем (должником) денежные требования за отгруженные товары фактору (банку, факторинговой компании) и получает денежные средства от фактора в более короткие сроки. За свои услуги фактор взымает вознаграждение в виде процента от величины обязательства или дисконта с суммы сделки.

Факторинг классифицируется:

1. По форме заключения договора:

· открытый факторинг (ситуация при которой должник уведомляется о передаче права требования долга фактору);

· скрытый факторинг (уведомления не производится, а все необходимые расчеты совершаются через счета поставщика).

2. По условиям совершения платежа:

· с правом регресса — соглашение предполагающее право фактора обратить на поставщика неоплаченные требования покупателя;

· без права регресса — соглашение, при котором риск неоплаты должником требования полностью несет фактор.

Дата добавления: 2015-08-11; просмотров: 1108;