Спрос и предложение на рынке капитальных благ

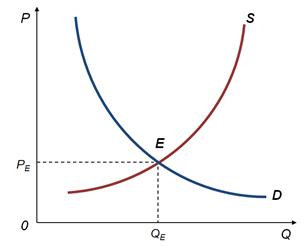

На рынке капитальных благ субъектами спроса и предложения являются фирмы. Одни производят машины и оборудование, другие приобретают их для собственных производственных нужд. Поэтому механизмы формирования спроса, предложения и достижения состояния рыночного равновесия в целом схожи с рынками конечных товаров и услуг. Кривая спроса имеет отрицательный наклон в силу действия закона спроса, кривая предложения – положительный наклон в силу действия закона предложения (рис. 12.2.1).

Рис. 12.2.1. Равновесие на рынке капитальных благ

Они пересекаются в точке рыночного равновесия, которая характеризуется параметрами равновесной цены капитальных благ и равновесного объёма их продажи на рынке. Однако спрос на капитальные блага зависит от спроса на конечную продукцию, которая производится с их помощью. Например, если снизится спрос на сельскохозяйственную продукцию, то снизится спрос и на сельскохозяйственную технику.

Капитал, как благо производственного назначения, в экономической науке подразделяется на основной и оборотный.Оборотный капитал (current capital) –часть средств производства, целиком потребляемая в течение производственного цикла. Оборотный капитал включает в себя денежную наличность, материалы, сырьё, топливо, энергию, полуфабрикаты, запчасти, незавершённое производство. После продажи произведенных товаров оборотный капитал полностью возвращается фирме в виде выручки от проданной продукции и снова может быть использован в производственном процессе.

Основной капитал–длительно используемые средства производства, участвующие в производстве в течение многих циклов, имеющие длительные сроки амортизации. Он является главной составной частью имущества любой фирмы, в его состав входят земля, здания, сооружения, машины, оборудование, транспортные средства, нематериальные активы.

В процессе длительной эксплуатации основной капитал изнашивается физически и морально, и, по мере износа, требует возобновления.Износ основных средств – частичная или полная потеря первоначальной стоимости основных средств, как в процессе эксплуатации, так и при бездействии.

Физический износ – это потеря элементами основного капитала своей стоимости вследствие изнашивания, как в результате его производственного использования, так и под влиянием внешней среды – воды, ветра и т.п. Физический износ основных средств –потеря первоначальной стоимости основных фондов вследствие их интенсивного использования, а также бездействия и воздействия на них естественных сил природы, по причине чего основные средства разрушаются и становятся непригодными для дальнейшего использования. Физически полностью изношенные основные фонды требуют немедленной замены. При частичном физическом износе основные фонды ремонтируют, возобновляя их потребительную стоимость, или модернизируют, улучшая её.

Моральный износ – это потеря элементами основного капитала своей стоимости вследствие создания более производительной и экономичной техники в результате научно-технического прогресса. Моральный износ основных средств– этопотеря стоимости основных фондов в результате появления более современных объектов основных средств, обладающих лучшими технико-экономическими характеристиками. Моральный износ не требует немедленной замены основных фондов, однако фирма, использующая морально устаревшее оборудование, неизбежно будет терять конкурентоспособность из-за высоких индивидуальных затрат.

Для того чтобы к моменту полного износа основных фондов фирма располагала достаточной суммой для их замены, в процессе эксплуатации основного капитала регулярно осуществляется перечисление средств в амортизационный фонд.Амортизация основных средств (capital consumption)– перенос стоимости изнашивающихся элементов основного капитала (основных фондов) на конечную продукцию в виде издержек, включаемых в себестоимость продукции. Амортизация основных средств начисляется ежемесячно по установленным нормам.Норма амортизации– отношение годовой суммы амортизационных отчислений к среднегодовой стоимости основных фондов, выраженное в процентах. Методы и способы начисления амортизации, порядок расчета норм амортизационных отчислений устанавливаются законодательно, т.к. сумма амортизации уменьшает налоговую базу по налогу на прибыль.

Купленные на рынке капитальные блага в процессе их эксплуатации формируют поток доходов фирмы. Чем выше норма дохода, тем больше прирост капитала, а, следовательно, и выше эффективность его использования.Норма дохода на капитал – показатель, обозначающий прибыль, полученную от вложений капитала, выраженную в процентах. Норма прибыли на капитал рассчитывается по формуле:

Норма дохода на капитал играет важную роль при принятии решения об инвестировании средств в альтернативные инвестиционные проекты. При прочих равных условиях рациональный хозяйствующий субъект предпочтёт инвестировать свои средства в проект, обеспечивающий более высокую норму дохода.

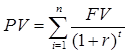

Деятельность любого производителя сопряжена с необходимостью осуществления капиталовложений (инвестиций), т.е. расходования денежных средств в данный момент в расчете получить определенный доход в будущем. Следовательно, для принятия обоснованного инвестиционного решения следует уметь сопоставлять текущую стоимость (сегодняшние затраты) с будущей стоимостью (потенциальные доходы). С экономической точки зрения одинаковые суммы, имеющие разную временную локализацию, отличаются по размерам. Сопоставлять денежные суммы, получаемые в разное время, позволяет разработанный экономистами метод дисконтирования.Дисконтирование доходов и затрат – приведение будущих доходов и затрат к нынешнему периоду, установление сегодняшнего эквивалента суммы, выплачиваемой в будущем.

Текущая дисконтированная (приведённая) стоимость (PV) определяется по формуле:

где FV – будущая ценность сегодняшней суммы денег;

r - ставка процента;

t - количество лет.

Для оценки доходности инвестиции необходимо сравнить стоимость средств (IС), инвестируемых в настоящий момент и приведённую к настоящему моменту стоимость будущих поступлений (PV), рассчитав чистую дисконтированную стоимость(NPV):

NPV = PV - IС

Использование критерия чистой дисконтированной стоимости (ценности) означает, что инвестирование имеет смысл только когда, когда NPV > 0.

Дата добавления: 2015-08-11; просмотров: 1304;