Создать workfile.

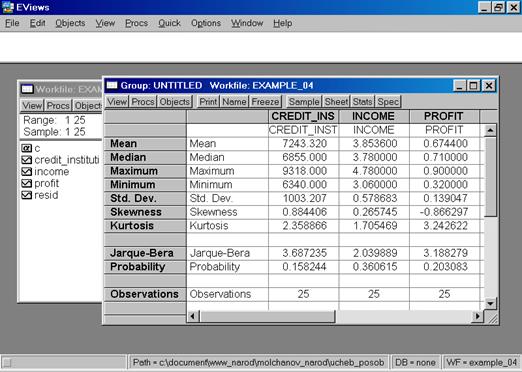

4. Найти значения описательных статистик по каждой переменной и объяснить их (рис. 58).

Рис. 58.

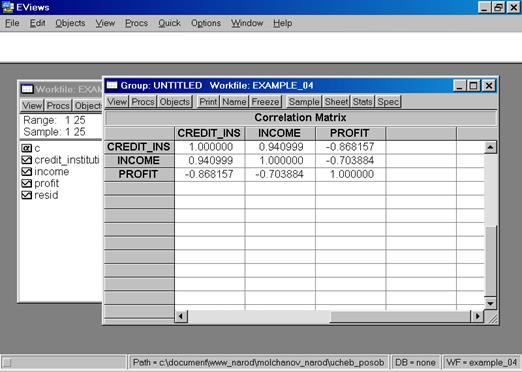

Построить корреляционную матрицу для всех переменных, включенных в модель (рис. 59).

Рис. 59.

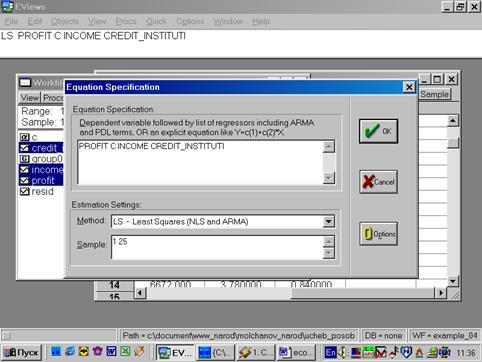

6. Построить регрессионное уравнение МНК, в котором зависимая переменная – прибыль кредитных организаций, а независимые – чистый доход на 1$ депозита и число кредитных учреждений (рис. 60, 61).

Рис. 60.

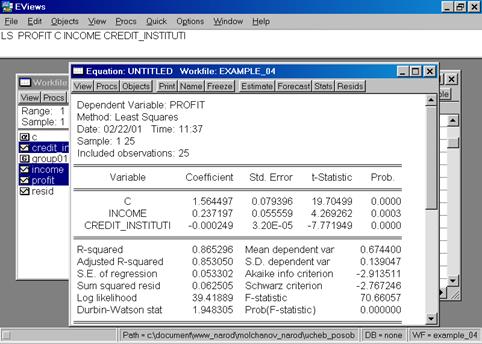

Рис. 61.

Уравнение примет следующий вид:

.

.

Подставим полученные оценки из итоговой формы вывода:

.

.

Дата добавления: 2015-08-11; просмотров: 927;