Объектов

Планирование себестоимости передачи и распределения электроэнергии ведется в соответствии со структурой электрических сетей:

воздушные линии 35...200 кВ и вводы с обслуживающими их подстанциями, трансформаторными помещениями, фидерными пунктами и фазокомпенсаторами;

кабельные линии и вводы вместе с подстанциями; межрайонные линии передачи напряжением выше 220 кВ.

Отдельные статьи затрат при планировании себестоимости могут группироваться по калькуляционным статьям и по экономическим элементам:

калькуляционные статьи:

|

| где Зм.з — материальные затраты; Ззп — затраты на оплату труда (заработная плата); Зсоц — отчисления на социальные нужды; А — амортизация основных средств; Зпр — прочие затраты. |

где Зтехн — затраты топливно-энергетических и сырьевых ресурсов на технологические цели; З3.п.пр — затраты на оплату труда (основная и дополнительная заработная плата) с учетом отчислений в социальные фонды основных производственных рабочих; Зс.o — затраты по содержанию оборудования; Зпоп — затраты на подготовку и освоение производства; Зоц — общецеховые затраты; 3ос — общесетевые затраты; экономические элементы:

Основная и дополнительная заработная плата с отчислениями на социальные нужды всего персонала ПЭС учитывается и группируется при калькулировании несколькими статьями эксплуатационных расходов. Так, по статьям калькуляции «Затраты на оплату труда» планируется и учитывается оплата труда всего дежурного персонала подстанций, линейного персонала сетей и производственного персонала производственных служб. Заработная плата служащих, младшего обслуживающего персонала и инженерно-технических работников основного производства учитывается по статье «Цеховые расходы». Заработная плата ремонтного персонала учитывается по статьям «Затраты по содержанию оборудования» (в части «Техническое обслуживание») и «Цеховые расходы». Заработная плата административно-управленческого персонала учитывается по статье «Общесетевые расходы». Статья калькуляции «Затраты по содержанию оборудования» состоит из двух частей: «Амортизация производственного оборудования» и «Техническое обслуживание». На эту статью относят расходы по содержанию, амортизации и текущему ремонту производственного оборудования цехов, внутрицехового транспорта и др. Статья «Цеховые расходы» включает в себя расходы по обслуживанию цехов и управлению ими: заработную плату аппарата управления цехом, амортизационные отчисления и расходы на текущий ремонт зданий и инвентаря общецехового назначения. Статья «Подготовка и освоение производства» учитывает расходы, связанные с комплексным опробованием оборудования и наладочными работами на линиях и подстанциях.

Группировка затрат по экономическим элементам применяется для планирования сметы затрат на ремонтно-эксплуатацион-ное обслуживание электрических сетей, например, РАО «ЕЭС России» (табл. 25.3), а также затрат АО-Энерго, выполняющего ремонтно-эксплуатационное обслуживание сетей РАО «ЕЭС России» (табл. 25.4). Если рассмотреть структуру затрат по экономическим элементам в целом по сетям РАО «ЕЭС России», то на долю материальных затрат приходится около 55 %, на заработную плату — около 25 %, амортизацию — 10 %, прочие — 10 %. Высокая доля материальных затрат и заработной платы по сравнению с амортизацией объясняется тем, что затраты на ремонт (как капитальный, так и текущие) отдельно не выделяются и разнесены по экономически однородным статьям (материалы, израсходованные на ремонт, — в материальные затраты, а заработная плата ремонтных рабочих — в затраты на оплату труда).

Важным фактором, влияющим на величину себестоимости передачи и распределения электроэнергии, является величина капитальных вложений в сооружение объектов электросетей. При этом, чем лучше технически оснащено производство, тем меньше в эксплуатационных расходах доля живого труда (заработная

Таблица 25.3

Таблица 25.3

Структура затрат на производство ремонтно-эксплуатационных работ на сетевых объектах РАО «ЕЭС России»,%

| № п/п | Показатели | Затраты |

| 1. | Материальные затраты (всего) | 69,0 |

| В том числе: | ||

| 1.1. | материалы | 12,3 |

| 1.2. | работы и услуги производственного характера (всего), | 55,7 |

| из них: | ||

| 1.2.1. | услуги АО-Энерго по ремонтно-эксплуатацион-ному обслуживанию сетей | 42,9 |

| 1.2.2. | услуги ОРУ строящихся АЭС | 1,6 |

| 1.2.3. | прочие услуги | 11,2 |

| 1.3. | энергия | 1,0 |

| 2. | Затраты на оплату труда | 12,7 |

| 3. | Отчисления на социальные нужды | 4,9 |

| 4. | Амортизация основных средств | 9,5 |

| 5. | Прочие затраты (всего), | 3,9 |

| в том числе: | ||

| 5.1. | Налоги, включаемые в себестоимость | 0,8 |

| 5.2. | Оплата услуг сторонних организаций | 0,9 |

| 5.3. | Арендная плата | 0,3 |

| 5.4. | Проценты по кредитам банков | 0,9 |

| 5.5 | Другие прочие расходы | 1,1 |

| 6. | Итого затрат, относимых на себестоимость услуг | |

| В том числе: | ||

| 6.1. | затраты на ремонт сетевых объектов (включая услуги АО-Энерго) | 40,8 |

плата) и выше доля овеществленного. Поэтому на электросетевых предприятиях с увеличением пропускной способности сети удельный вес заработной платы сокращается, а амортизационных отчислений увеличивается. Величина амортизационных отчислений определяется в соответствии с установленными нормами амортизационных отчислений по основным фондам. Амортизационные отчисления как часть эксплуатационных расходов не зависят от деятельности коллектива ПЭС, уровня его производительности труда, организации эксплуатации, технической базы предприятия и т. д. Остающаяся часть эксплуатационных расходов зависит

Таблица 25.4

Структура услуг АО-Энерго на производство ремонтно-эксплуатационных работ на сетевых объектах РАО «БЭС России»,%

| .Nbn/n | Показатели | Затраты |

| 1. | Материальные затраты (всего) | 36,8 |

| В том числе: | ||

| 1.1. | материалы | 17,0 |

| 1.2. | работы и услуги производственного характера | 16,3 |

| 1.3. | энергия | 3,5 |

| 2. | Затраты на оплату труда | 28,5 |

| 3. | Отчисления на социальные нужды | 11,0 |

| 4. | Амортизация основных средств | |

| i5. | Прочие затраты (всего) | 10,7 |

| В том числе: | ||

| 5.1. | налоги, включаемые в себестоимость | 3,8 |

| 5.2. | оплата услуг сторонних организаций | 3,2 |

| 5.3. | арендная плата | |

| 5.4. | проценты по кредитам банков | |

| 5.5. | другие прочие расходы | 3,7 |

| 6. | Итого затрат, относимых на себестоимость услуг | 87,0 |

| 7. | Прибыль | |

| 8. | Всего стоимость услуг АО-Энерго | |

| 8.1. | В том числе затраты на ремонт сетевых объектов | 35,7 |

от деятельности коллектива ПЭС, так как в основном она складывается из заработной платы персонала и расходов, прямо или косвенно связанных с заработной платой, т. е. эта часть непосредственно связана с расходами по организации эксплуатации.

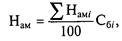

|

| где Намi— норма амортизационных отчислений по i-й группе основных средств; Сбi- — балансовая стоимость по i-й группе основных средств. |

Планирование амортизации основных средств на их полное восстановление (реновацию) производится по нормам амортизационных отчислений, утвержденных Правительством Российской Федерации по видам основных средств и их балансовой стоимости:

Заработная плата как составляющая эксплуатационных расходов планируется соответственно нормам численности персонала для организации эксплуатации электросетей. Эти нормативы позволяют определить численность:

Заработная плата как составляющая эксплуатационных расходов планируется соответственно нормам численности персонала для организации эксплуатации электросетей. Эти нормативы позволяют определить численность:

монтеров и рабочих по обслуживанию линий электропередачи и подстанций в зависимости от протяженности воздушных и кабельных линий напряжения, материала опор, вида и состава подстанционного оборудования, формы обслуживания подстанций и т.д.;

инженерно-технического персонала по обслуживанию линий электропередачи и подстанций в зависимости от объемов объектов электросетей, находящихся в ведении служб линий и подстанций, в условных единицах;

инженерно-технических работников оперативно-диспетчерской службы с группой режимов в зависимости от общего объема ПЭС в условных единицах;

персонала службы релейной защиты, электроавтоматики и измерений в зависимости от состава и вида оборудования линий и подстанций;

персонала, обслуживающего средства диспетчерского и технологического управления и телемеханики в зависимости от их вида, состава, числа приборов и устройств;

персонала службы изоляции и защиты от перенапряжений в зависимости от объема линий и подстанций в условных единицах;

персонала трансформаторной и механической мастерских и службы механизации и транспорта в зависимости от общего объема ПЭС в условных единицах;

младшего обслуживающего персонала, рабочих отдела материально-технического снабжения, отдела капитального строительства, рабочих по ремонтно-строительным работам, административно-управленческого персонала.

Для укрупненных расчетов численности персонала электрических сетей могут быть использованы штатные коэффициенты, отнесенные: к 1 км длины линий и к 1 MB • А мощности подстанций; 1 МВт пропускной стоимости ЛЭП; 100 условным единицам объема работ ПЭС; 1000 р. стоимости основных фондов ПЭС.

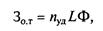

В соответствии с установленной численностью персонала определяется его заработная плата путем применения определенной тарифной системы (тарифные ставки, тарифные сетки, тарифно-квалификационные справочники работ и профессий) для оплаты труда рабочих и установления должностных окладов (в зависимости от категории предприятия) инженерно-технических работников и служащих. Определенный таким образом фонд заработной платы составляет основную заработную плату, обусловленную необходимым рабочим временем. Например для ЛЭП

где nуд — удельная численность персонала; L — суммарная протяженность сети; Ф — годовой фонд заработной платы одного работающего, млн р./(чел. год).

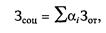

В эксплуатационные расходы включается также дополнительная заработная плата (премии, оплата отпусков и т.п.) и отчисления в пенсионный фонд Российской Федерации 28%, фонд социального страхования — 4,0 %, медицинского страхования — 3,6 % (нормативы отчислений зависят от уровня оплаты труда), а также другие отчисления, предусмотренные законодательством Российской Федерации, которые производятся на основе установленных нормативов отчислений от уровня оплаты труда, с учетом нормативных правовых актов, действующих на территории России:

где αi— нормативы отчислений в социальные фонды.

В составе прочих издержек учитываются: целевые средства энергоснабжающих организаций, которые формируются в соответствии с нормативами, установленными законодательством Российской Федерации (в настоящее время в их состав включаются страховой фонд, инвестиционные средства, фонд средств на проведение научно-исследовательских и опытно-конструкторских работ, для финансирования программ по созданию и освоению новой техники, эффективных и безопасных технологий); амортизация по нематериальным активам; оплата процентов за полученный кредит; затраты на подготовку и переподготовку кадров; абонентная плата за услуги по организации функционирования и развитию ЕЭС России, которая определяется по нормативам, утвержденным ФЭК России; непроизводственные расходы, в состав которых входят налоги и другие обязательные сборы, оплачиваемые за счет себестоимости (например, транспортный налог, налоги, уплачиваемые в дорожные фонды); отчисления в ремонтный фонд, в случае его формирования; другие прочие затраты, определяемые исходя из действующих нормативных документов.

Контрольные вопросы

1. Из каких составляющих складывается полная себестоимость пере

дачи электроэнергии?

2. Как определяются затраты на компенсацию потерь в электрических

сетях?

3. В чем отличие группировки затрат по экономическим элементам от

группировки по статьям калькуляции?

4. Проанализируйте факторы, влияющие на себестоимость потерь электроэнергии.

Глава 26 УПРАВЛЕНИЕ ЭЛЕКТРОСЕТЕВЫМИ ПРЕДПРИЯТИЯМИ

Глава 26 УПРАВЛЕНИЕ ЭЛЕКТРОСЕТЕВЫМИ ПРЕДПРИЯТИЯМИ

Дата добавления: 2015-08-01; просмотров: 1467;