Виды цен

5.1. по степени регулируемости

- Свободные (складывается на рынке под влиянием спроса и предложения независимо от какого-либо государственного влияния)

- Регулируемые (также формируются под влиянием спроса и предложения, но могут испытывать определенное воздействие государства)

- Фиксированные (устанавливаются гос-вом на отдельные виды продукции)

В условиях рыночной экономики преимущественно действуют 2 вида цен: свободные и регулируемые.

5.2. В зависимости от обслуживаемой сферы товарного обращения:

- Оптовые цены на продукцию промышленности (цены, по которым реализуется и закупается продукция предприятий, фирм независимо от форм собственности).

Оптовая цена пром-ти = оптовая цена пред-я + оптово-сбытовая наценка + Акциз +НДС

Акциз – вид косвенного налога, взимаемого с некоторого вида товаров и услуг, приносящих высокий доход, производство которых монополизировано государством.

- Цены на строительную продукцию. Три вида цен:

ü сметная (отражает предельный размер затрат на строительство каждого объекта)

ü прейскурантная (усредненная сметная стоимость единицы конечной продукции за 1 м2 и т.д.)

ü договорная (устанавливается по соотношению между заказчиком и подрядчиком)

- закупочные цены – цены (оптовые), по которым реализуется продукция

- тарифы грузового и пассажирского транспорта

- розничные цены – цены, по которым товары реализуются в розничной торговой сети населению, предприятиям. Розничная цена = оптовая цена + торговая надбавка + НДС + Акциз

5.3. Цены, связанные непосредственно с торговлей:

- аукционные (цена товара, проданного на аукционе)

- биржевые (цена, по которой осуществляется оптовая сделка по купле-продаже товаров на бирже)

- договорная (цена, по которой осуществляется реализация товаров в соответствии с заключенным договором)

5.4. в зависимости от территории действия:

- единые, или поясные, цены (могут устанавливаться только на базовые виды продукции, на которые распространяется государственное регулирование: электроэнергия, кварплата и др.)

- региональные (местные) – могут быть оптовыми, закупочными, розничными. Устанавливаются предприятиями – изготовителями, органами ценообразования региональных органов власти – это цены и тарифы на подавляющее большинство жилищно-коммунальных услуг.

1. Методы ценообразования

1) Затратные (или на основе издержек производства) – могут применяться при ограниченном уровне конкуренции, т.е. монополистами

«+»: позволяют окупать затраты и получить приемлемую прибыль

«-»: ориентация на затраты, а не на спрос.

К этой группе методов относятся:

1.1. Метод полных издержек – определяется полной себестоимостью

1.2. Метод безубыточности - дает возможность сравнить размеры прибыли, получаемой при различных ценах. Цена сразу устанавливается фирмой из расчета желаемого объема прибыли.

1.2. Метод безубыточности - дает возможность сравнить размеры прибыли, получаемой при различных ценах. Цена сразу устанавливается фирмой из расчета желаемого объема прибыли.

Цед = Зедпер + (Зобпост +П)/N

Nкр = Зобпост/(Цед - Зедпер)

Зсуммарн = Зобпост+ Зобпер= Зобпост + N* Зедпер

ВР=N*Цед

2) На основе ориентации на спрос – исследование уровня спроса на товар. Суть: изменение цены происходит в зависимости от изменения спроса ( при росте спроса цена растет)

«+»: в ориентации на рыночные факторы, а не на затраты; оптимизация прибыли

«-»: необходимость дополнительных затрат на изучение спроса; не учитываются действия конкурентов

3) На основе ориентации на уровень конкуренции и цены конкурентов

«+»: учет рыночных факторов спроса и действий конкурентов, гибкое ценообразование, оптимизация прибыли

«-»: необходимость дополнительных затрат на изучение спроса и отслеживание действий конкурентов

Разновидности:

Метод текущей цены (цена устанавливается на основе цены лидера – конкурента на рынке, меньше внимания уделяется показателям собственных издержек или спроса)

Метод текущей цены (цена устанавливается на основе цены лидера – конкурента на рынке, меньше внимания уделяется показателям собственных издержек или спроса)

Метод тендерного ценообразования (метод запечатанного конверта): несколько фирм конкурируют друг с другом за контракт на машинно-техническое оборудование

Метод диапазонов цен: определение верхнего и нижнего предела цены в зависимости от различных факторов – с учетом реакции потребителей путем анализа цен прежних лет, на основе постановки эксперимента с различными ценами, с изучением предполагаемых ситуаций при покупке товаров, т.е. путем моделирования.

16. Затраты: условно-постоянные, условно-переменные. Точка безубыточности.

Классификация затрат по принципу отношения к объему производства предполагает их разделение на постоянные и переменные. Деление затрат на постоянные и переменные необходимо при планировании объемов производства, прибыли и рентабельности, так как переменные затраты будут изменяться пропорционально росту объема пр-ва, а на постоянных можно экономить.

К постоянным относятся затраты, изменение которых не зависит от изменения объема производства продукции.

Они включают затраты на содержание управленческого персонала, арендную плату за помещения, амортизацию машин и оборудования и прочие, не связанные непосредственно с производством. Постоянные затраты неизменны за некоторый промежуток времени, поэтому и называются условно-постоянными.

Существенное увеличение объема производства может вызвать потребность в дополнительном числе управленческих работников, что повлечет за собой рост затрат на заработную плату управленческого персонала. По этой причине постоянные затраты называют также периодическими.

Графически постоянные затраты можно представить прямой линией, параллельной линии объёма производства и реализации продукции.

Переменные затраты (производственные) связаны с выполнением технических операций производственного процесса. Их общая сумма увеличивается или уменьшается соответственно росту или падению объема производства. В расчете на единицу произведенной или реализованной продукции они представляют собой как бы дополнительные издержки, понесенные при создании этой единицы. В этом случае переменные затраты называют маржинальными затратами на единицу произведенной или реализованной продукции они.

К переменным относят, например, затраты на сырье и основные материалы, заработную плату основных производственных рабочих-сдельщиков, затраты на энергию для технологических нужд. и др.

Чем меньше угол наклона графика переменных затрат, тем выгоднее производить продукцию, т.к. небольшие переменные издержки на единицу продукции связывают меньше оборотного капитала и повлекут за собой значительное увеличение прибыли.

Валовые затраты – это сумма постоянных и переменных затрат.

Постоянные затраты существуют с момента создания предприятия независимо от ведения производства и реализации продукции, а переменные возникают с началом производственного процесса и при его прекращении сводятся к нулю.

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима, чтобы предприятие начало получать прибыль.

Несмотря на то, что часть затрат относится как к постоянным, так и к переменным, с некоторой степенью условности в анализе безубыточности делается допущение, что на постоянные и переменные можно разделить все затраты.

Постоянные затраты являются постоянной совокупной (суммарной) величиной для всего объема производства, а переменные отражают затраты на единицу продукции и изменяются в зависимости от изменения объема производства. Значит, удельная прибыль в расчете на единицу продукции также будет изменяться в зависимости от уровня производства.

Математическая зависимость между прибылью, объемом производства и затратами будет такой:

чистая прибыль = количество проданных единиц продукции (к) * цена от реализации единиц продукции (ц) - (совокупные постоянные затраты (с) + переменные затраты на единицу продукции (п) * количество проданных единиц продукции (к)). Чистая прибыль – прибыль, оставшаяся у предприятия после налогообложения.

ЧП = к*ц-(с+п*к)

На чистую прибыль влияют следующие факторы:

– объем произведенной или реализованной продукции

– цена единицы реализованной продукции

– переменные затраты на производство, реализацию, управление

– постоянные затраты, связанные с производством, реализацией и управлением

Прежде всего необходимо определить объем производства и реализации, при котором предприятие обеспечивает возмещение всех затрат.

Точка безубыточности - критическая точка объема продаж, точка покрытия, мертвая точка - это такой объем продукции, при реализации которого выручка полностью покрывает совокупные затраты. В этой точке выручка не позволяет предприятию получить прибыль, но и убытки тоже отсутствуют.

Тогда, точка безубыточности будет на уровне производства, на котором:

с + п*к = к*ц - ЧП, но ЧП принимаем = 0 à к*ц = с+ п*к

Существует 2 метода определения безубыточного объема продаж: графический и аналитический.

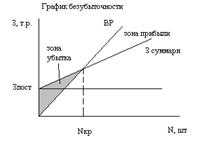

Графический метод нахождения точки безубыточности

Для определения безубыточного объема продаж построим график безубыточности, по которому можно установить, при каком объеме продукции предприятие получит прибыль, а при каком ее не будет. Можно определить точку, в которой затраты будут равны выручке от реализации продукции – точку безубыточности (или порог рентабельности).

Для определения безубыточного объема продаж построим график безубыточности, по которому можно установить, при каком объеме продукции предприятие получит прибыль, а при каком ее не будет. Можно определить точку, в которой затраты будут равны выручке от реализации продукции – точку безубыточности (или порог рентабельности).

Зсуммарн = Зобпост+ Зобпер= Зобпост + N* Зедпер,, где N – количество производимых изделий

Выручка от реализации ВР=N*Цед

ВРкр в точке = Зсуммарнв точке

N*Цед = Зобпост + N* Зедпер,

Цед = Зедпер + (Зобпост +П)/N

Nкр = Зобпост/(Цед - Зедпер) – критический объем пр-ва, при котором выручка от реализации будет равна суммарным затратам на пр-во продукции (при однономенклатурном производстве).

Для многономенклатурного производства ВРкр = (ВРфакт* Зобпост)/(ВРфакт- Зобпер)

Запас финансовой устойчивости ЗФУ=ВРфакт-ВРкрит, тыс.руб.

Точку безубыточности также называют порогом рентабельности.

Аналитический метод нахождения безубыточного объема продаж более удобен, чем графический, так как исключает необходимость каждый раз строить график.

Для определения точки безубыточности используют показатель валовой, или маржинальной, прибыли (МП).

Маржинальный доход на единицу продукции: Цед- Зедпер=МП

Предполагается, что в определенном диапазоне производства цена продукции и удельные переменные затраты постоянны. Следовательно, что и разница между продажной ценой и переменными затратами на единицу продукции должна быть постоянна.

Для обеспечения безубыточности производства эта разница, или маржинальная прибыль, должна покрывать постоянные затраты:

цена единицы продукции = удельные постоянные затраты + удельные переменные затраты

Или в точке безубыточности маржинальная прибыль равна удельным постоянным затратам, так как в этом случае

цена единицы продукции -удельные переменные затраты = удельные постоянные затраты

При соблюдении этого правила каждая единица продукции не приносит не прибыли ни убытка

Тогда:

точка безубыточности = совокупные постоянные затраты / удельные постоянные затраты

или

точка безубыточности = совокупные постоянные затраты / маржинальная прибыль

Формула безубыточности может быть записана как

Критический объем продаж(точка безубыточности) = С / МП

Экономическая модель безубыточности:

Для увеличения объема реализованной продукции предприятие должно снизить цену единицы продукции. Это причина того, что выручка от реализации не возрастает пропорционально общему объему продаж. Более того. В какой-то момент положительный эффект от увеличения объема продаж окажется ниже отрицательного влияния снижения цен.

Если представить экономическую модель поведения затрат, объема производства и прибыли графически, то линия совокупного дохода возрастающая вначале, постепенно замедляет подъем, а затем опускается вниз.

Затраты и выручка от реализации, ДЕ

С Д

В Е

А Ф

О

Объем производства и реализации продукции, ед.

Поведение совокупных затрат отражает линия АД. На начальном этапе производства - отрезок АВ - совокупные затраты резко возрастают. Это происходит за счет «давления» большой массы постоянных затрат на незначительный объем производства. На отрезке ВС крутизна линии совокупных затрат уменьшается, поскольку постоянные затраты в составе совокупных при росте объема производства занимают меньший удельный вес. В этот период оборудование эксплуатируется на уровне проектной мощности, используются преимущества организации труда: непрерывные графики основного производства, специализация, массовый или серийный выпуск продукции.

Между точками С и Д линия совокупных затрат опять круто возрастает. Это происходит потому, что при эксплуатации оборудования выше проектного уровня возникают его непредвиденные остановки. Одновременно усложняются графики работы основного производства, возникают сбои в материально-техническом снабжении и нехватка ресурсов, и, как следствие этого , кризисные ситуации.

В результате увеличиваются удельные затраты на единицу продукции и линия совокупных затрат стремится вверх.

Линия АФ отражает поведение суммарных постоянных затрат предприятия.

Наибольшее влияние на функцию совокупных затрат в экономической модели оказывают переменные издержки.

На начальном этапе производства удельные переменные затраты могут снижаться (хотя, их, как правило, считают постоянными) за счет скидок при покупке крупных партий сырья и экономии от снижения затрат на заработную плату в расчете на единицу продукции в следствие разделения труда.

Такую ситуацию называют возрастающим эффектом масштаба.

За пределами объема производства предприятие эксплуатирует свои ресурсы на уровне выше проектного.

В результате снижается эффективность труда, возрастают затраты на заработную плату, вырастают переменные издержки на единицу продукции.

Подобную ситуацию называют отрицательным эффектом масштаба.

Дата добавления: 2015-07-30; просмотров: 1297;