Модели хозяйственных порядков и страны Европейского союза

(группа ЕС-15)

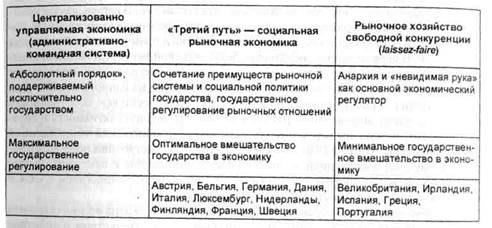

Изначально традиционное для капиталистических государств рыночное хозяйство свободной конкуренции в XX в. претерпело серьезные изменения. Фактически в период 1930-1970-х гг. в условиях экономических кризисов, войн и послевоенного восстановления народного хозяйства наметилась тенденция к огосударствлению экономики практически во всем капиталистическом мире, государство обзавелось значительной собственностью, стало активным хозяйствующим субъектом, увлеклось не только задачей макроэкономической стабилизации, но и полномасштабным вмешательством в экономику. Возврат к неизменным консервативным ценностям капитализма наметился только в начале 1980-х гг. и был связан с «тэтчеризмом» в Великобритании и «рейганомикой» в США.

В ходе неоконсервативной революции 1980-х гг. Великобритании удалось возродить дух частного предпринимательства и преодолеть иждивенческие настроения части своих граждан. Уже в 1990-е гг. к неоконсервативным ценностям приобщилась Ирландия. Однако ни британская, ни ирландская экономика не являются системой laissez-faire, в которой частному бизнесу позволено все. Тем не менее их хозяйственные системы более либеральны, чем в следующей группе стран, где распространение получило социальное рыночное хозяйство, функции государства в экономике еще шире и оно перераспределяет еще большую часть ВВП (за основной критерий классификации стран ЕС-15 мы примем степень государственного участия в перераспределении ВВП, в том числе показатель уровня налогового бремени (табл. 9.2)).

Условно к странам с рыночной формой хозяйственного порядка могут быть отнесены и южноевропейские государства — Греция, Испания и Португалия. В данном случае основным критерием их классификации будет не только доля государственных расходов в ВВП, но и низкий уровень финансирования социальных программ, характерный для традиционной рыночной экономики типа laissez-faire.

Большинство же стран Евросоюза (ЕС-15) относится к государствам социальной рыночной экономики. Особая форма экономического порядка — социальное рыночное хозяйство как «золотая середина» и «третий путь» развития по отношению к капитализму возникла после окончания Второй мировой войны в ФРГ на основе синтеза идей представителей фрайбургской школы, неолибералов гуманистических традиций и социал-либералов, ориентированных на католическое социальное учение.1

Таблица 9.2.

Доля государственных расходов в ВВП и уровень налогового бремени в странах Европейского союза (группа ЕС-15)

Концепция социального рыночного хозяйства как «третьего пути» развития помимо ФРГ была также реализована во Франции, Австрии, Италии, государствах Бенилюкса, Скандинавии и Финляндии. В каждой из вышеназванных стран существовала своя специфика в путях построения социальной рыночной экономики.

Так, германское социальное рыночное хозяйство зиждется на малом и среднем предпринимательстве как основе всей системы, а государству в период до 1967 г. отводилась преимущественно нейтральная роль в процессе предпринимательской активности. Начиная с 1967 г. немецкое социальное рыночное хозяйство под влиянием политики социал-демократического правительства постепенно превратилось в так называемую экономику благоденствия, в рамках которой механизмы социальной защиты населения стали сдерживать предпринимательскую активность и конкурентоспособность национального хозяйства. Близка к немецкой модели развития и Австрия.

Скандинавские страны исторически ориентировались на социал-демократические ценности, на партнерство бизнеса и общества, на перераспределение доходов в пользу малообеспеченных граждан, поэтому там социальное рыночное хозяйство изначально было «экономикой благоденствия». Аналогичная Скандинавии социальная рыночная система существует в странах Бенилюкса и в Финляндии.

Франция, в свою очередь, традиционно тяготела к государственному предпринимательству, в ней достаточно сильны были антикапиталистические настроения и стремления к «свободе, равенству и братству». Поэтому социальное рыночное хозяйство в его французском варианте означает значительную опеку государства над экономикой, высокий уровень социальных гарантий многочисленным государственным служащим и ограниченную поддержку частного предпринимательства.

«Третий путь» развития Италии еще более своеобразен: исключительная конкурентоспособность малых и средних предприятий (преимущественно семейных) и полная неэффективность коррумпированной государственной системы, называемой из-за частой смены правительств «стабильной нестабильностью». Вместе с тем степень социальной защиты населения в Италии тоже достаточно высока.

Поскольку основу Европейского экономического сообщества (ЕЭС) — прообраза современного Евросоюза в 1957 г. составили страны, которые тяготели к социально-рыночной модели развития, то концепция социального рыночного хозяйства стала основой западноевропейской интеграции. Сильная социальная политика, защита общечеловеческих ценностей и всемерная поддержка рыночных механизмов, открытость экономики (отмена таможенных границ и прочих барьеров на пути движения товаров, услуг, капиталов и граждан) — эти принципы последовательно реализовались в ЕЭС и продолжают реализовываться в Евросоюзе. Однако для реализации роли государства в социальном рыночном хозяйстве требуются более существенные финансовые ресурсы, чем в рамках традиционной либеральной капиталистической экономики. Доля государственных расходов в ВВП для стран с социальным рыночным хозяйством даже после неоконсервативных преобразований в их экономике, проведенных в 1980-1990-е гг., Достигает 47-56% ВВП (см. табл. 9.2). При этом значительную часть расходов (свыше половины) составляет финансирование социальных программ. А основой расходов государства на социальные цели служат в первую очередь налоговые поступления, дополняемые еще и взносами предпринимателей и трудящихся в специальные социальные фонды, что тоже по своей сути является налогом. Вот почему для стран, которые тяготеют к «третьему пути» развития, характерны более высокая доля налогов в ВВП (41,4-48,8%, табл. 9.2) и высокий уровень налогообложения, особенно в части индивидуальных подоходных налогов (величина максимальных ставок индивидуального подоходного налога составляет 56% в Швеции, 53 — в Финляндии, 48% — во Франции).

Если рассматривать функции государства в современной экономике (табл.9.3),

Таблица 9.3.

Дата добавления: 2015-07-24; просмотров: 1324;