Общие, постоянные и переменные затраты фирмы

Общие (валовые) затраты(ТС – total costs) представляют собой сумму всех затрат для производства данного товара или услуги и непосредственно зависят от объема выпускаемой продукции:

Общие затраты фирмы можно представить в виде суммы постоянных и переменных затрат:

,

,

где FC – постоянные затраты;

VC – переменные затраты.

Постоянными (фиксированными) затратами(FC – fixed costs, по-другому их обозначают TFC - total fixed costs) являются затраты, которые не зависят от объема выпуска продукции, а следовательно существуют и при нулевом объеме выпуска. Они являются издержками, связанными с началом деятельности компании. К ним, как правило, относятся арендная плата, затраты на содержание зданий, сооружений, расходы на рекламу, обслуживание банковских займов, амортизация, расходы на ремонт оборудования, оплата труда директора и управленческого персонала.

Графически постоянные затраты FC представимы в виде:

Рис. 33. График постоянных затрат фирмы

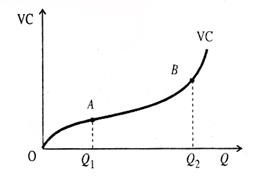

В свою очередьпеременные затраты(VC – variable costs или TVC - total variable costs) – это затраты, величина которых зависит от объема выпускаемой продукции. Они представляют затраты на осуществление непосредственной деятельности компании. К ним относятся затраты на сырье, топливо, электроэнергию, оплата рабочей силы и т. д.

График переменных затрат представлен на рис. 34. Динамика изменения кривой переменных затрат такова, что сначала VC возрастают достаточно быстро (от нуля до точки А);затем, при определенных объемах выпуска (от точки А до точки В), темпы роста переменных затрат замедляются, так как происходит определенная экономия на масштабах производства. После точки В кривая VC становится более крутой в результате действия закона предельной производительности труда.

Рис. 34. График переменных затрат фирмы

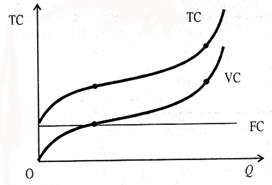

Что касается графического отображения общих затрат фирмы TC, то их график повторяет конфигурацию переменных затрат VC, поднятых над началом координат на величину постоянных затрат FC (рис. 35).

Рис. 35.График общих затрат фирмы

Дата добавления: 2015-04-05; просмотров: 1657;