Вопрос 65. Оценка структуры затрат с позиции доходности и риска.

Затраты — размер ресурсов, использованных в процессе хозяйственной деятельности за определённый временной этап.

Затратыклассифицируютсяпотрем видам:постоянные, переменные и смешанные.

Анализ «затраты — объем — прибыль»— это инструмент управленческого планирования и контроля, в основе которого лежит взаимосвязь постоянных и переменных затрат, объема производства, выручки (дохода), и прибыли. В основе анализа лежит деление затрат на переменные и постоянные.

Ключевые элементы анализа:

Маржинальный доход (предельный доход) под которым понимается разность между выручкой предприятия и ее переменными затратами.

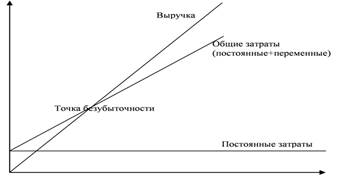

Порог рентабельности (точка безубыточности) — это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции (работ, услуг) равна всем его совокупным затратам.

Производственный леверидж — это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг).

Маржинальный запас прочности — это процентное отклонение фактической выручки от реализации продукции (работ, услуг) от пороговой выручки (порога рентабельности).

Для вычисления точки безубыточности используются:

Метод уравнения: Выручка – переменные затраты – постоянные затраты = прибыль.

Если выручку представить как произведение цены продажи единицы изделия и количества проданных единиц, а затраты пересчитать на единицу изделия, то в точке критического объема производства будем иметь:

Qкр·P·Qкр·VC - FC=Q

Определяем количество единиц продукции, которое необходимо продать, чтобы достигнуть критической точки:

где Qкр – объем производства продукции в критической точке (количество единиц)

Р – цена единицы продукции

VC – удельные переменные затраты на единицу продукции

FC – постоянные расходы

Маржинальной прибыли:

связь объема продукции и относительного маржинального дохода:

где d– относительный уровень удельных переменных расходов в цене продукта (d = VC/P); (1-d) – относительная маржинальная прибыль на единицу объема реализации.

Графический метод:

Дата добавления: 2015-05-21; просмотров: 1255;