Бюджетно-налоговая политика. Государственный бюджет. Дефицит, профицит бюджета. Государственный долг.

Важным инструментом макроэкономического регулирования является налогово-бюджетная политика государства.

Н-Б политика включает фискальную (в области налогообложения и регулирования структуры гос.расходов с целью воздействовать на экономику), бюджетную (в области регулирования бюджета; ключевое звено экон. политики) политику и финансовые программы

Бюджетно-налоговая (налоговая - фискальная) политика является частью финансовой политики - совокупности финансовых мероприятий, осуществляемых правительственными органами через звенья и элементы финансовой системы; воздействие государства на ур-нь деловой активности посредством изменения гос-х расходов и налогообложения.

Бюджетно-налоговая политика– это такая политика, которая направлена на стабилизацию эк-ки с помощью гос. бюджета и налоговой системы. От качества федерального бюджета, от уровня собираемости налогов зависят инвестиционные возможности гос-ва, уровень соц. защиты граждан, предпринимательская активность, взаимоотношения РФ с другими странами и в целом результативность всей внутренней и внешней политики гос-ва.

Государственный бюджет – важн. элемент НБП. Это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспеения задачи функций государства и местного СУ. Разделение полномочий в области налогообложения и расходов между бюджетами разных уровней наз-ся налогово-бюджетным федерализмом. В Российской статистике испол-ся пон-е консолидированный бюджет(складывается из федерал., регионал. и местных бюджетов). Дефицит (профицит) гос-го бюджета опр-ся как разница между доходами и расходами. Дефицит (профицит) измер-ся в %-м отн-ии к ВВП. С 2000 г. в России профицит.

Различают первичный (общий дефицит, уменьшенный на сумму %-х выплат по гос. долгу) и общий дефицит (профицит) гос. бюджета.

В макроэконом. теории рассм-т 3 вида дефицита гос. бюджета: 1)фактический – отрицательнаяая разница между фактическими доходами расходами гос. бюджета; 2)структурный – разница м/д доходами/расходами, расчитаная для ур-я ВВП, соотв-щего полной занятости; 3)циклический – разница м/д фактическим и структурным дефицитом гос.бюджета, пред-т собой следствие колебания экон. активности в ходе делового цикла.

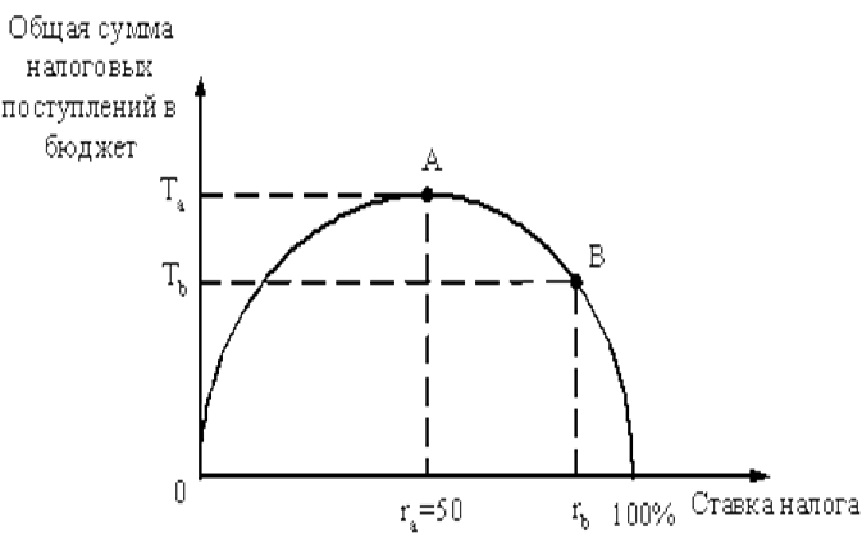

КРИВАЯ ЛАФФЕРА - кривая, характеризующая в графическом виде зависимость объема государственных доходов от среднего уровня налоговых ставок в стране. Кривая иллюстрирует наличие оптимального уровня налогообложения, при котором государственные доходы достигают своего максимум (рис.1).

Рис.1.Кривая Лаффера. Графическое отображение зависимости между доходами бюджета и динамикой налоговых ставок

Фискальная политика - регулирование правительством деловой активности с помощью мероприятий в области управления бюджетом, налогами и другими финансовыми возможностями. Различают два вида фискальной политики: дискреционную и автоматическую.

Дискреционная (гибкая) НБП – это сознательное регулирование государственных расходов и уровня налогообложения с целью воздействия на реальный объем национального производства, занятость, инфляцию и экономический рост (с целью воздействия на ур-нь экон. активности). Инструменты ДФП: изменения в законах о ставках налогов, в законах о правительственных программах расходов на социальные нужды, изменения программ обществ–х работ. Но этот процесс – медленный, что снижает эффективность дискреционной фискальной политики. Гос – во в период подъема использует сдерживающую Ф. политику (расходы <, налоги > или и то и др. вместе), в фазе спада гос-во проводит стимулирующую Ф. пол-ку, т.е. наоборот.

Недискреционная (негибкая, автоматическая) НБП - это автоматич. изм-я в уровне налоговых поступлений независимо от принятий решений органами власти. Эта политика явл-ся рез-ом действия автоматич-х, или встроенных стабилизаторов, т.е. мех-ов, к-ые уменьшают реакцию реал. ВВП на изм-е совокупного спроса. Автоматические стабилизаторы применяются правительством автоматически, что предусмотрено законами и встроено в расходную часть бюджета. Основой для таких действий является лишь наличие рецессионного или инфляционного резерва.

Типы фискальной политики (ФП):

1. расширительная ФП осуществляется за счет роста государственных расходов и снижения налоговых ставок,

что, как известно, ведет к увеличению бюджетного дефицита.

2. ограничительная ФП основана на сокращении правительственных расходов и повышении налоговых ставок. Этот тип фискальной политики применяется для преодоления инфляционных расходов.

3. антициклическая ФП состоит в том, чтобы стимулировать экономическое развитие в направлении, противоположном тому, куда ее толкают силы циклического развития. Этот тип политики стимулирует спрос во время рецессии и ограничивает его во время оживления.

Дефицит государственногобюджета– величина, на которую расходы государственного бюджета превышают его доходы. Соответственно величина, на которую доходы государственного бюджета превышают его расходы, называется профицитом. Как правило, он идет на покрытие государственного долга.

Бюджетный дефицит возникает вследствие многих причин объективного и субъективного характера. Наиболее часто – из-за невозможности мобилизовать необходимые доходы в результате спада производства, низкой производительности труда, снижения эффективности производства.

Причина дефицита бюджета кроется также в безудержном росте расходов без учета финансовых возможностей, в недостаточной их целесообразности и эффективности. Высокие расходы на содержание армии, административного аппарата, покрытие убытков предприятий приводят к проеданию бюджетных средств. Отрицательное воздействие на сбалансированность бюджета имеет инфляция, нерациональная налоговая и инвестиционная политика.

Бюджетный дефицит и государственный долг тесно связаны: нарастание бюджетного дефицита приводит к росту государственного долга.

В результате государственных займов формируется государственный долг – это сумма накопленных в стране за определенный период времени бюджетных дефицитов за вычетом накопленных бюджетных профицитов.

Он может принимать форму внутреннего и внешнего долга. Внешний долг (из МВФ, например, займы) ложится тяжелым грузом на страну, внутренний (то, что гос-во берет взаймы для финансирования дефицита гос. бюджета внтури страны (у фирм, у населения))– приводит к перераспределению доходов среди населения страны. Отказ гос-ва обслуживать и погашать свои обязательства означает суверенный дефолт (банкротство гос-ва).Критическими или пороговыми для внеш. займов явл-ся след. показатели: отношение внеш. долга к ВВП не выше 80%; долг по отн. к экспорту – не более 200%; отн. стоимоть обслуживания внеш, долга по отн-ю к экспорту - не более 15-20%.

7. Налоги: сущность, виды. Проблемы и противоречия налогооблажения в России.

Налог — это обязательный индивидуальный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на правах собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Объектами налогообложения являются доходы (прибыль), стоимость определенных товаров, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, пользование природными ресурсами, имущество юридических и физических лиц, передача имущества, добавленная стоимость произведенных товаров и услуг и другие объекты, установленные законодательными актами. В России основы налоговой системы закреплены в Налоговом кодексе РФ.

Налоги бывают двух видов. Первый вид — налоги на доходы и имущество: подоходный налог с физических лиц; налог на прибыль предприятий (корпораций, фирм); налог на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налоги на перевод прибыли и капитала за рубеж и др. Они взимаются с конкретного физического или юридического лица, их называют прямыми налогами.

Второй вид — налога на товары и услуги: налог с продаж, который в большинстве развитых стран в настоящее время заменен налогом на добавленную стоимость (НДС); акцизы (налоги, прямо включаемые в цену товара или услуги); налог на наследство, на сделки с недвижимостью и ценными бумагами и др. Эти налоги называют косвенными. Они частично или полностью переносятся на цену товара или услуги. В России примерно одна половина налоговых сборов приходится на прямые налоги, другая — на косвенные.

Основные налоги.

1. Подоходный налог с физических лиц (налог на личные доходы) является вычетом из доходов (обычно годовых) налогоплательщика — физического лица. Платежи осуществляются в течение года, но окончательный расчет производится в конце его. Налоговые системы разных стран, будучи в основном схожими, имеют свои собственные наборы налоговых ставок и изъятий из налогообложения, налоговых кредитов и сроков выплат. Обычно подоходный налог взимается по прогрессивной ставке, повышающейся по мере роста дохода налогоплательщика.

2. Налог на прибыль предприятий, организаций (фирм, корпораций) взимается в случае, если они признаются юридическими лицами. Однако для некоторых фирм в мелком бизнесе делается исключение: они признаются юридическими лицами, но налоги платят не они, а их владельцы через индивидуальный подоходный налог.

Налог на прибыль предприятий (корпоративный налог) составляет основную часть их налоговых выплат. Обложению налогом подлежит прибыль, чистый доход (валовая выручка за вычетом всех расходов и убытков). В России ставка этого налога близка к той, что действует в ведущих развитых странах — до 35%.

3. Социальные взносы (социальные налоги) охватывают взносы предприятий на социальное обеспечение и налоги на заработную плату и рабочую силу. Они представляют собой выплаты, которые осуществляются частично самими работающими, частично — их работодателями. Они направляются в различные внебюджетные фонды: по безработице, пенсионный и т.д. Государство также принимает участие в финансировании этих фондов. Налоги на фонд заработной платы и рабочую силу выплачиваются только работодателями. В России взносы предприятий в государственные внебюджетные фонды составляют около 39,5% от их затрат на заработную плату.

4. Поимущественные налоги — это налоги на имущество, землю и другую недвижимость, дарения и наследство. Размер этих налогов определяется задачей перераспределения богатства. В некоторых странах такие налоги включаются в акцизные сборы, взимаемые при совершении сделок.

5. Налоги на товары и услуги, прежде всего таможенные пошлины и сборы, акцизы, налог с продаж и налог на добавленную стоимость. Последний схож с налогом с продаж, при котором всю его тяжесть несет конечный потребитель. Налогоплательщики, которые в процессе работы добавляют стоимость к поступившим в их распоряжение предметам труда, облагаются налогом с этой добавленной стоимости. Но каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя.

Налог на добавленную стоимость взимается в России (по стандартной ставке 20%) и почти во всех развитых странах по основной (стандартной) ставке, которая колеблется, например, в ЕС, вокруг 15%. Однако по некоторым товарам и услугам НДС не взимается, а по другим взимается по повышенной или пониженной ставке. В большинстве регионов России взимается и налог с продаж (по ставке до 5%) с ряда товаров и услуг. В некоторых регионах России начал действовать единый налог на вмененный доход. Его плательщиком является малый бизнес в сфере услуг. Налог уплачивается раз в квартал в размере 20% от предполагаемого будущего налога.

Величина налоговой суммы (так называемое налоговое бремя) зависит прежде всего от налоговой базы и налоговой ставки. Налоговая база — это та величина, с которой взимается налог, а налоговая ставка — это размер, в котором взимается налог.

Легче всего собирать налоги с заработной платы и жалованья. Здесь налоги взимаются автоматически в момент выплаты причитающихся денег; никакой отсрочки в уплате налогов не предоставляется и практически нет возможностей укрытия от налогов. То же самое относится к остальным социальным взносам (социальным налогам). Легко взимать акцизы и налоги на добавленную стоимость, но, хотя они дают поступления немедленно, существует возможность искусственного завышения материальных издержек и приуменьшения облагаемого прироста стоимости.

При нормальной организации таможенной службы сбор таможенных пошлин также не связан с серьезными проблемами.

Наибольшие трудности возникают при получении налогов с корпораций (фирм) в связи с разнообразными возможностями снижения облагаемой балансовой прибыли за счет искусственного завышения издержек и использования различных льгот, скидок, отсрочек, инвестиционных премий, необходимых отчислений в различные фонды, разрешаемых государственными органами, ответственными за регулирование экономики.

Существуют проблемы объективной оценки стоимости земли и другой недвижимости при взимании налогов с этого вида капитала.

Много трудностей и хлопот доставляет налоговым инстанциям налог на личные доходы, получаемые не от наемного труда, т.е. на доходы предпринимателей, рантье, лиц свободных профессий. Окончательная сумма налога на эти доходы определяется по итогам года, и налог они часто вносят в течение текущего года как бы авансом в размере налогового платежа за прошедший год. Окончательный перерасчет производится на основе налоговой декларации по итогам года, т.е. фактически эти налогоплательщики получают отсрочку уплаты части налога и имеют возможность существенно сократить его величину. В связи с относительно низким уровнем жизни большинства населения поступления от налогов на личные доходы невелики; вместо них главное место в доходной части бюджета занимают налоги на прибыль предприятий и НДС

Прямые налоги трудно перенести на потребителя. Легче всего обстоит дело с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции.

На первый план постепенно выходит задача сохранения стабильности налоговой системы как фактора легализации бизнеса и увеличения массы налоговых платежей. Вносимые в законодательство о налогах и сборах отдельные изменения все в большей степени должны быть направлены на повышение ясности законодательства и на однозначность его применения налогоплательщиками.

Стабильность налоговой системы подразумевает и неизменность основополагающих налоговых институтов и правил уплаты налогов в течение длительного периода времени, что предполагает отказ от каких-либо революционных изменений в налоговом законодательстве и налоговой системе, направленных только не возможное получение кратковременного эффекта увеличения объема поступлений, вводимых без обоснованного экономического расчета, не ориентированных на долгосрочную и среднесрочную перспективы развития.

Реформирование налоговой системы должно происходить постепенно на основе длительного и тщательного анализа ситуации с поступлением налогов. Любые кардинальные изменения в налоговой системе Российской Федерации, особенно те изменения, которые ущемляют экономические интересы налогоплательщиков, не только не смогут увеличить налоговые поступления в бюджет, но и приведут к потерям источников дохода, поскольку налоговая нестабильность станет тем решающим фактором, который заставит многих налогоплательщиков уйти в «теневую» экономику.

Дата добавления: 2015-05-19; просмотров: 2499;