Рентабельность

«Рентабельность» по своему смыслу означает способность приносить доход. В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем. rentabel – доходный, прибыльный) представляет собой показатель экономической эффективности производства на предприятиях, который комплексно отражает использование материальных, трудовых и денежных ресурсов. Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска.

Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия. По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

В практике работы предприятия применяется ряд показателей рентабельности. Виды рентабельности:

1 Рентабельность производства:

( 130)

где ртп, - рентабельность производства по товарной продукции, руб.;

ррп - рентабельность производства по реализованной продукции, руб.

П тп – прибыль от производства товарной продукции ,руб.;

П рп – прибыль от реализации продукции, руб.;

Сп - себестоимость произведенной продукции, руб.

2 Рентабельность продукции (рi):

(131)

(131)

где Пi - прибыль с единицы i-ro вида продукции, руб./ед.

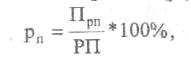

3 Рентабельность продаж (рп):

(132)

(132)

где РП—реализованная продукция предприятия (выручка от реализации), руб.

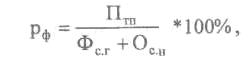

4 Рентабельность производственных фондовпредприятия (рф):

(133)

(133)

где Фс.г - среднегодовая стоимость основных производственных фондов предприятия, руб.;

Ос.н - средний остаток нормируемых оборотных средств, руб.

Дата добавления: 2015-05-13; просмотров: 1117;