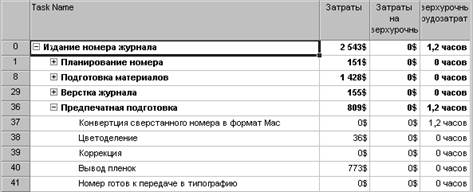

Затраты на обычные и сверхурочные трудозатраты

Для определения стоимости сверхурочных работ добавим в таблицу колонку Overtime Cost (Затраты на сверхурочные) и просмотрим ее значения в строке суммарной задачи проекта. В файле 13.mpp это значение будет равно нулю, хотя мы вводили в план данные о сверхурочных трудозатратах. Чтобы проверить, что сверхурочные трудозатраты присутствуют в плане, добавим в таблицу колонку Overtime Work (Сверхурочные трудозатраты). Как видно на рис. 3.51 (файл 13.mpp), сверхурочные трудозатраты в плане проекта присутствуют, но их стоимость при этом равна нулю.

Возможная причина нулевой стоимости сверхурочных трудозатрат может быть в том, что у ресурса не определена ставка за сверхурочные трудозатраты. И действительно, у Буркова эта ставка не определена. Но мало того, в представлении Resource Sheet (Лист ресурсов) обнаруживается, что у значительной части ресурсов в процессе составления плана проекта была утрачена информация о стоимости! Как видите, от анализа план проекта существенно выигрывает, ведь благодаря ему мы нашли уже несколько серьезных ошибок.

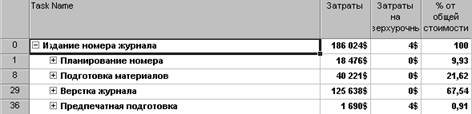

Восстановим информацию о стоимости, скопировав данные одного из предыдущих файлов, и снова проанализируем суммарные затраты проекта и их структуру (рис. 3.52, файл 14.mрр).

Рис. 3.51 Сверхурочные трудозатраты есть, но их стоимость не учтена

Рис. 3.52 Структура затрат на проект после обновления данных о стоимости ресурсов

После ввода информации о стоимости ресурсов стоимость проекта существенно возросла. Кроме того, изменилось соотношение по стоимости между фазами (для удобства восприятия мы добавили в формулу умножение результата на 100, чтобы в столбце отображалось число процентов).

Теперь определены и затраты на сверхурочную работу, отображаемые в строке суммарной информации о проекте. В нашем случае они составляют незначительную часть от общих затрат на проект, поскольку в качестве ставок мы указываем месячную зарплату ресурсов. Однако часто затраты на сверхурочную работу составляют весомую часть бюджета проекта, и в таких случаях требуется определить точно, какой процент от бюджета они составляют.

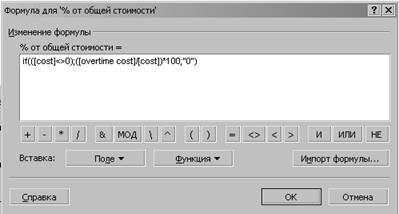

Для этого нужно отредактировать формулу в поле Number1 (Число1), причем эта формула должна рассчитывать значение ячейки только тогда, когда значение поля Cost (Затраты) не равно нулю, поскольку деление на 0 приведет к ошибке. Поэтому в формуле нужно использовать оператор lif, обеспечивающий выполнение операций по условию.

Формат этого оператора таков: lif (условие; если истина; если ложь)

В скобках сначала указывается условие, затем через точку с запятой указываются операции, которые программа должна осуществить в случае выполнения условия и если условие не выполняется.

Наша формула представлена на рис. 3.53. Условием оператора является [Cost]<>0 ([Затраты] <>0), причем условие взято в скобки. Если это соблюдено и стоимость задачи не нулевая, то программа заполнит поле, разделив затраты на сверхурочные на стоимость задачи и умножив полученный результат на 100. Это действие выражено формулой ([Overtime Cost]/[Cost])*100 (([Затраты на сверхурочные]/[3атраты])*100). Если же стоимость задачи нулевая, то в поле будет помещен 0. Для того чтобы поместить в ячейку 0 или любое другое число, достаточно просто указать его в формуле в кавычках, как в нашем случае.

Рис. 3.53 Редактируем формулу, чтобы определить, сколько процентов составляют сверхурочные затраты от общих затрат

Обновив формулу, посмотрим на данные в таблице. На рис. 3.54 (файл 15.mрр) видно, что доля сверхурочных трудозатрат составляет 2,08% от затрат на задачу, где требуются сверхурочные, и 0,22% от затрат на фазу, включающую эту задачу. В общем же бюджете проекта доля этих затрат настолько мала, что значение поля % от общей стоимости в строке суммарной задачи равно нулю.

Рис. 3.54 Анализ распределения затрат между обычными работами и сверхурочными

Дата добавления: 2015-04-15; просмотров: 1236;