Методы начисления затрат

Планируя стоимость проекта, необходимо предусмотреть не только его бюджет (то есть посчитать общую стоимость), но и определить, как этот бюджет будет расходоваться на протяжении проекта. Расходование бюджета зависит от порядка оплаты работ. Оплачивать работу можно по-разному: может использоваться предоплата, оплата по факту завершения, а иногда и оплата по мере выполнения работ, причем обычно в проекте сочетается несколько способов оплаты.

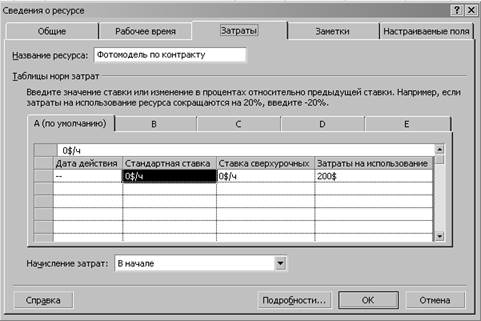

Способ оплаты можно указать и для ресурсов, и для фиксированных затрат на задачу. На вкладке Costs (Затраты) в диалоговом окне сведений о ресурсе (см. рис. 3.1) он выбирается в раскрывающемся списке Cost Accrual (Начисление затрат), содержащем три значения: Start (В начале), End (По окончании) и Prorated (Пропорциональное). Определить порядок оплаты фиксированных затрат на задачу можно в колонке Fixed Cost Accrual (Начисление фиксированных затрат), отображаемой в таблице Cost (Затраты) любого представления для работы с задачами, например диаграммы Ганта.

По умолчанию метод начисления фиксированных затрат устанавливается в соответствии со значением, выбранным в списке Default fixed costs accrual (Начисление фиксированных затрат по умолчанию) на вкладке Calculation (Расчет) в общих настройках MS Project.

Выбор методики начисления затрат зависит от конкретной задачи и проекта. Как правило, используется метод пропорционального начисления, но иногда исполнители работ требуют предоплаты. Если с исполнителем работы расплачиваются по ее завершении и цена работы зафиксирована, но неизвестно, сколько именно времени займет выполнение работы, стоит выбрать метод начисления в начале. В таком случае деньги на оплату работы будут готовы еще в начале ее выполнения, и независимо от того, как быстро ресурс завершит работу, с ним можно будет расплатиться.

В нашем проекте таким ресурсом является Фотомодель по контракту. Поскольку мы не знаем, как долго продлится съемка (день или два), а цена использования этого ресурса не зависит от трудозатрат, мы начислим деньги для оплаты работы уже в начале задачи, чтобы быть готовыми расплатиться в любой момент (рис. 3.6, файл l.mpp).

Для материальных ресурсов метод начисления затрат стоит выбирать исходя из плана приобретения материалов для задачи. Если вы планируете приобрести сразу все необходимые для выполнения задачи материалы, то нужно использовать метод начисления в начале, а если материалы приобретаются по мере надобности, то затраты тоже должны начисляться пропорционально. Например, в нашем проекте Фотопленка приобретается сразу, до начала задачи, а дорогостоящая Краска для вывода пленок — по мере надобности.

Метод начисления фиксированных затрат определяется в зависимости от того, когда вы собираетесь их осуществить. Например, в задаче «Подготовка проекта дома» брошюра с чертежами будет готовиться в конце, значит, и затраты должны быть начислены по завершении работы.

Рис. 3.6 Деньги на оплату работы будут резервироваться в начале ее выполнения

Метод начисления затрат может определяться как для ресурса, так и для фиксированных затрат задачи. Метод начисления фиксированных затрат задачи определяется в столбце Fixed Cost Accrual (Начисление фиксированных затрат) для каждой задачи.

Использование методов начисления для фиксированных затрат и ресурсов иллюстрирует пример на рис. 3.7 (файл \Cost\4.mpp). В двух первых задачах, А и B, задействованы ресурсы с разными настройками начисления: для Иванова установлено начисление в начале задачи, а для Петрова в конце. Каждая из задач длится по два дня, и, в соответствии с настройками ресурсов, затраты задачи А начисляются в первый день ее выполнения, а затраты задачи В — во второй.

Рис. 3.7 Использование различных методов начисления затрат

В задачах С и D добавлены фиксированные затраты, по $100 на каждую задачу, и у задачи С выбрано начисление фиксированных затрат в начале задачи, а у задачи D — по окончании. Соответственно, у задачи С затраты в первый день суммируются из затрат на использование ресурса и фиксированных затрат. А у задачи D в первый день исполнения начисляются затраты за использование ресурса, а во второй начисляются фиксированные затраты.

Анализ и оптимизация плана проекта

После того как стоимость всех ресурсов определена, мы завершили формирование проектного треугольника. Однако создание рабочего проекта на этом не закончилось: прежде чем начинать исполнение работ по плану, нужно проверить, что все стороны треугольника сбалансированы и соответствуют нашим ожиданиям.

План нужно проанализировать в нескольких аспектах. Во-первых, необходимо убедиться в соответствии расписания потребностям: ведь в процессе определения назначений длительности задач могли измениться. Во-вторых, необходимо проверить соответствие загрузки ресурсов: в процессе выделения ресурсов мы могли перегрузить некоторых из них. В-третьих, нужно проверить соответствие общей стоимости проекта, определившейся после создания назначений, нашим ожиданиям: в процессе назначения ресурсов мы могли назначить на задачи слишком много дорогостоящих ресурсов и тем самым превысить ожидаемую стоимость. И наконец, нужно оценить риски выполнения проекта: насколько велика вероятность не уложиться в расписание, не выполнить все поставленные задачи и не уложиться в бюджет. Если в процессе анализа обнаруживаются проблемы, необходимо избавляться от них, оптимизируя план соответствующим образом.

В процессе анализа часто приходится работать с повременными данными. Для того чтобы быстро находить на повременных диаграммах данные (отрезки на диаграмме Ганта или ячейки в диаграммах использования), относящиеся к выбранному назначению или задаче, нужно воспользоваться представленной ниже кнопкой Go To Selected Task (Перейти к выделенной задаче) стандартной панели инструментов. Выбрав нужную задачу или назначение, нажмите эту кнопку, и диаграмма автоматически прокрутится так, что данные, относящиеся к выбранной задаче или назначению, станут видны на экране.

Анализ не обязательно проводить в той последовательности, в которой его аспекты были перечислены. Обычно анализ начинается с аспекта, наиболее актуального для проекта. Мы рекомендуем начинать его с проверки загрузки ресурсов, поскольку риск срыва работ по плану, в котором изначально заложена работа сотрудников сверх нормы, очень высок.

Дата добавления: 2015-04-15; просмотров: 1257;