Процедура контроля

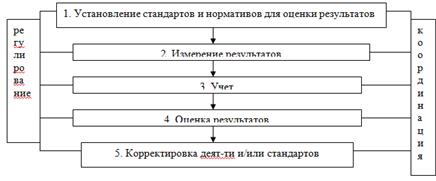

Задаются стандарты в виде каких-либо заданных результатов, сметы или бюджета. На этом этапе необходимо соединить 2 фактора – технические факторы и человеческие возможности.

1. Необходимо составлять годичные планы, выявлять границы допустимых отклонений, чтобы защититься от ошибок. Нормативы должны быть реально достижимыми при данной технологии и существующих условиях.

4. Включает деятельность менеджеров по сравнению полученных результатов с заданными параметрами. 3 главных фактора: - сохранение беспристрастности и максимальной эффективности, выявление исключительных случаев наряду с простыми отклонениями; - обеспечение контроля с начала реализации планов.

5. Корректировки – это действия менеджеров по управлению и стабилизации или улучшению содержания процесса и получению результата, ведение к более высокой результативности. Условия корректировки:

- соотношения обязанностей, прав и ответственности для каждого рабочего места д.б. четко установлены и известны его обладателю.

- д.б. достигнуто согласие каждого относительно норм и стандартов;

- д.б. определенное поле свободы деятельности;

- д.б. проверенные методы, технические приемы.

Контроллинг как совокупность всех форм контрольной деятельности, призванной объективно и качественно проанализировать и оценить работу организации для ее развития или совершенствования исходя из поставленных целей.

В системе контроллинга современной организации можно выделить два основных направления: административный контроль и исполнительный контроль.

Под административным контролем следует понимать все виды деятельности, направленной на получение информации об эффективности функционирования и текущем состоянии управляющей системы организации.

Тогда исполнительный контроль предполагает осуществление всех видов деятельности по оценке текущего состояния и эффективности функционирования управляемой системы организации.

Основная цель контроллинга состоит в своевременном получении информации о том, были ли достигнуты поставленные цели и выполнены задачи. При этом важно, чтобы все системы контроля оперативно фиксировали любые отклонения фактических показателей от плановых. Это позволит вовремя вносить соответствующие коррективы в процесс функционирования организации.

Основные принципы контроля опираются на четыре составляющих, позволяющих руководителю организации определить что, когда и где контролировать, а также кто должен осуществлять контроль.

Принцип ключевых элементов контроля опирается на положение, согласно которому стандарты являются элементом планирования.

Контроль может быть значительно облегчен, если руководство организации выделит небольшое число основных (ключевых) элементов (показателей, критериев) и будет уделять им большую часть своего внимания.

Принцип места контроля состоит в том, чтобы руководитель организации выяснил, в каких структурных подразделениях организации происходят действия, имеющие решающее значение для достижения целей функционирования.

Принцип соблюдения сроков контроля позволяет более эффективно и своевременно использовать полученную в процессе осуществления контрольной деятельности информацию и быстро реагировать на происходящие изменения.

Принцип самоконтроля состоит в предоставлении работникам фирмы возможности самим осуществлять оценку результатов собственной деятельности и своевременно вносить в нее необходимые коррективы.

Основными инструментами административного контроля являются бюджетный контроль, управленческий (административный) аудит, статистическое наблюдение, личное наблюдение, доклады и совещания.

Бюджетный контроль используется для получения исчерпывающей информации о доходах и расходах организации. Бюджет представляет собой составленный в денежном выражении основной план образования, распределения и использования финансовых ресурсов организации.

Административный аудит представляет собой совокупность контрольных действий, позволяющих получить объективную и своевременную информацию о текущем состоянии и функционировании системы управления организации.

Статистическое наблюдение может быть использовано для того, чтобы определить количество, качество и время выполнения конкретной работы. Как правило, статистические данные составляются для того, чтобы определить, сколько работы было выполнено, за какой период времени и сколько при этом было допущено ошибок.

Отдельные аспекты функционирования системы управления организации невозможно подвергнуть количественному измерению. В этом случае единственным способом осуществления контроля является личное наблюдение руководителя. В отдельных случаях действенным инструментом административного контроля могут служить доклады сотрудников и нижестоящих руководителей. Доклады могут быть информативными (содержат только фактическую информацию без комментариев) или аналитичными (содержат анализ собранной информации).

Дата добавления: 2015-03-11; просмотров: 1219;