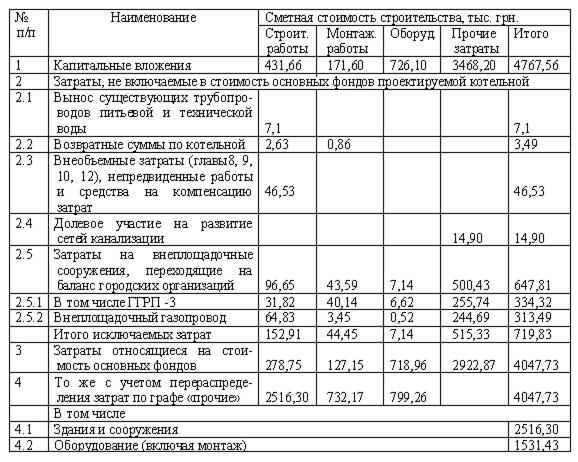

Исходные данные. 1. Капитальные вложения в строительство – 4767,56 тыс

1. Капитальные вложения в строительство – 4767,56 тыс. грн. в том числе:

строительно–монтажные работы – 603,25 тыс. грн.

оборудование – 726,10 тыс. грн.

прочие затраты – 3438,21 тыс. грн.

2. Годовая выработка тепла – 34520 Гкал (при теплопроизводительности 19,5 Гкал/час)

3. Годовой отпуск тепла – 33760 Гкал.

4. Режим работы котельной круглосуточный: 365 дней в году в три смены по 8 часов.

5. Собственные нужды котельной – 760 Гкал.

6. Численность персонала принята 20 человек в наиболее нагруженную смену – 9 человек.

7. Цены на топливо, энергоресурсы реагенты, а также среднемесячная зарплата принята по данным заказчика предприятия «АвтоЗАЗ-Мотор»

Этап 1. Расчет стоимости основных фондов.

Расчет основных фондов котельной выполняются с учетом затрат по смете на аналогичные работы и приводятся в таблице 74.

Таблица 74 – Расчет стоимости основных фондов

Этап 2. Расчет фонда заработной платы

Годовой фонд заработной платы персонала котельной рассчитывается исходя из принятой численности работающих и величины их среднемесячной зарплаты относительно анализируемого периода (на 2000 год – 256 грн.):

тыс.грн

тыс.грн

Отчисления на социальные мероприятия приняты в размере 37,5% к годовому фонду заработной платы и составляют:

тыс. грн.

тыс. грн.

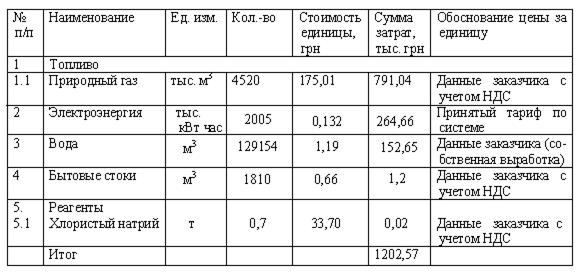

Этап 3. Потребность в топливе, энергоресурсах и реагентах

Затраты на топливо, электричество и реагенты определяется с учетом количественного расхода и принятых, относительно анализируемого периода, цен.

Таблица 75 – Затраты на топливо, электроэнергию и реагенты

Этап 4. Затраты на амортизацию и текущий ремонт основных фондов

Амортизационные отчисления определяются по стоимости основных фондов и принятых норм амортизации. Например, для зданий и сооружений, а также оборудования амортизационные отчисления рассчитываются отдельно:

тыс. грн.

тыс. грн.

тыс.грн.

тыс.грн.

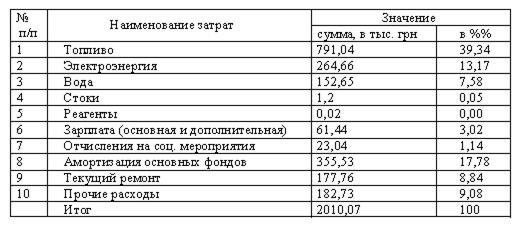

Общие затраты на амортизацию составят: 355,53 тыс.грн

Затраты на текущий ремонт основных фондов укрупнено можно принять в размере 50% от величины амортизационных отчислений: 177,77 тыс. грн.

Этап 5. Прочие затраты

Прочие затраты принимаются в размере 10% от суммы всех предыдущих затрат по этапам 2,3,4.

=182,73 тыс.грн.

=182,73 тыс.грн.

Этап 6. Годовые эксплуатационные затраты. Себестоимость единицы тепла.

Себестоимость 1 Гкал тепла, отпускаемого котельной, определится соответственно:

грн.

грн.

Этап 7. Экономическая эффективность проекта.

Годовой экономический эффект от строительства котельной определяется разницей между себестоимостью тепла, отпущенного котельной, и значением цены за 1Гкал тепла, по которой предприятие покупает его со стороны, как 59,54 против 114,73 грн. За год экономический эффект составит:

=1863,21 тыс. грн.

=1863,21 тыс. грн.

Срок окупаемости капиталовложений в строительство котельной:

года

года

Таблица 76 - Основные технико-экономические показатели проекта строительства котельной

Вывод. Приведенные показатели свидетельствуют о технической целесообразности и экономической выгоде (по данным анализируемого периода 2000 – 2001 гг) строительства котельной для предприятия «АвтоЗАЗ-Мотор» в г. Мелитополе.

Пример 16 планирование работ по обслуживанию щитов и пультов управления

Работы по указанному направлению включают:

1. Монтаж щитов, пультов, стативов.

2. Установка рамок для надписей.

3. Обозначение тушью наименований замеров на рамках для надписей.

4. Установка надписей на щитах и пультах

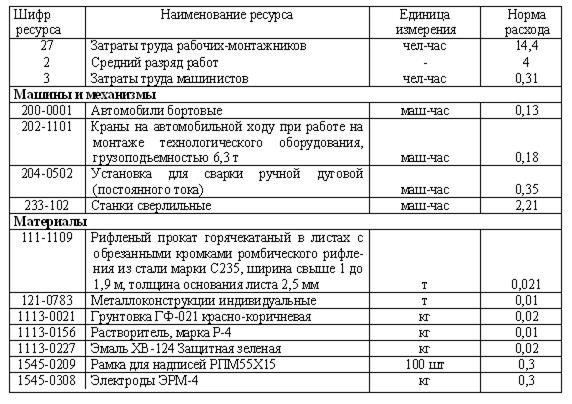

По данным предприятия для щита массой до 150 кг необходимы следующие затраты труда, машин и механизмов, а также материалов.

Таблица 77 – Нормы расхода при планировании работ по обслуживанию щитов управления

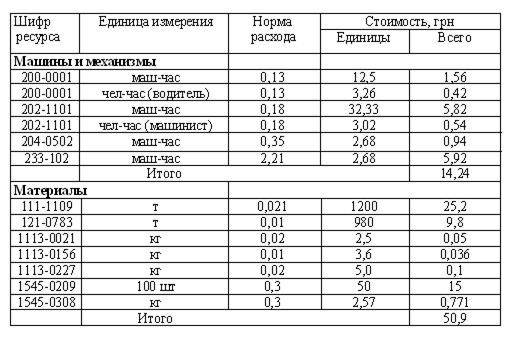

Расчет стоимости монтажа ГЩУ учитывает цену за единицу элемента затрат и нормы расхода в соответствии с Таблицей 77. Расчет заработной платы выполняется с учетом средней часовой тарифной ставки и плановой трудоемкости в соответствии с технологией выполнения работ.

Таблица 78 – Расчет прямых затрат на выполнение работ (без учета зарплаты основных исполнителей)

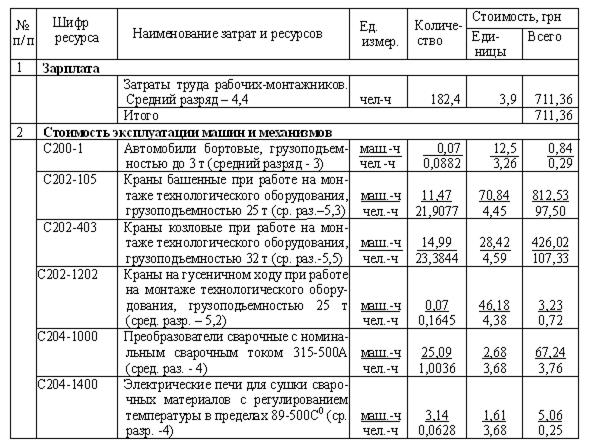

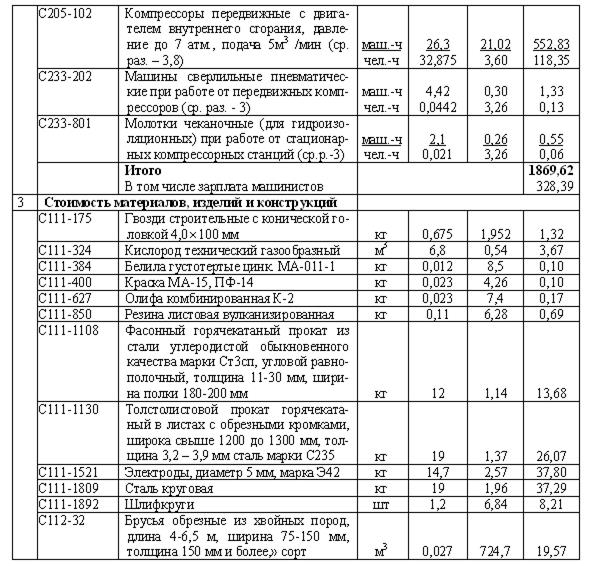

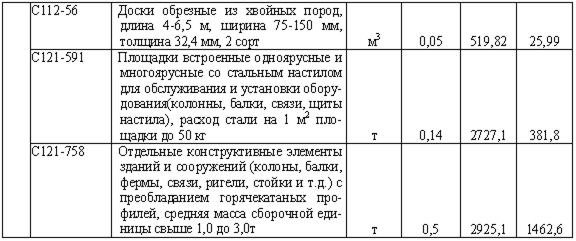

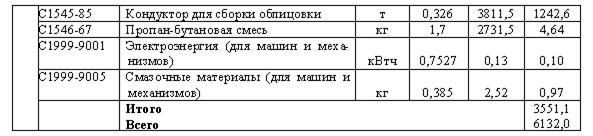

Пример 17 определение прямых затрат на монтаж литой камеры рабочего колеса поворотно-лопастной турбины

Таблица 79 - Расходы на монтаж камеры рабочего колеса ПЛ турбины (измеритель - т)

Всего прямых затрат на монтаж камеры весом 25 т:

Трудозатрат: 6548,785 чел.ч.

Всего затрат 153301,25 грн

в том числе зарплата рабочих-монтажников и машинистов: 25993,75 грн

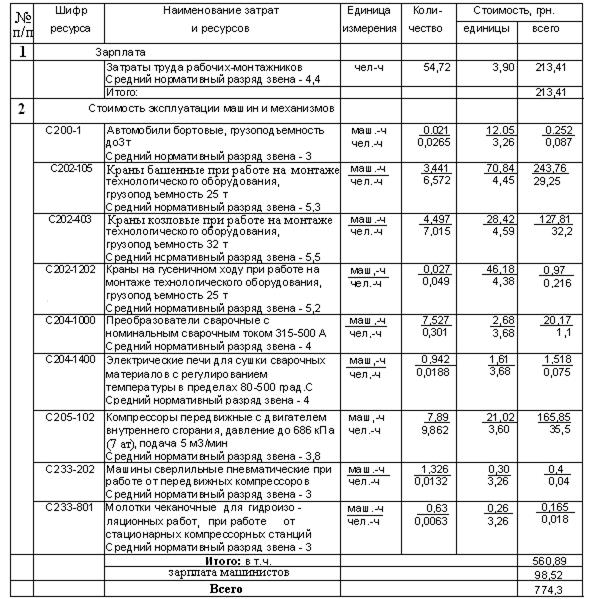

Пример 18 определение прямых затрат на демонтаж литой камеры рабочего колеса поворотно-лопастной турбины

Таблица 80 – Определение прямых затрат на демонтаж (измеритель –т)

Всего прямых затрат на монтаж камеры весом 25 т:

Трудозатрат: 1967,56 чел.ч.

Всего затрат 19357,5грн

в том числе зарплата рабочих-монтажников и машинистов: 7798,25 грн

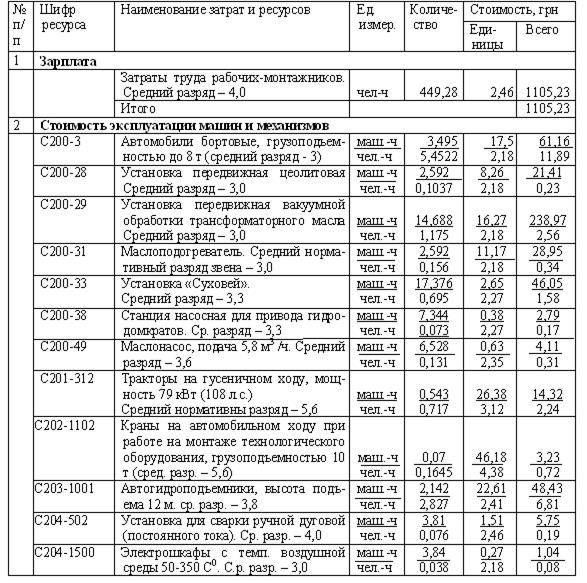

Пример 19 Расчет единичной стоимости демонтажа трансформатора

На основе ведомости по расчету единичной стоимости демонтажа трансформатора или автотрансформатора трехфазного 220 кВ, мощностью 25000-160000кВА, возможно определить прямые затраты на проведение работ, как на демонтаж, так и монтаж данного трансформатора.

Таблица,81 – Расчет единичной стоимости на демонтаж трансформатора мощностью 25000 – 160000 кВА (измеритель: шт.) (данные 2002 года)

По данным предприятия затраты на монтаж аналогичного трансформатора отличаются от затрат на демонтаж расходами на материалы, изделия и конструкции, которые составляют – 2736,54 грн. Кроме этого, трудозатраты при монтаже практически в три-четыре раза больше трудозатрат (как чел.-ч так и маш.-ч) при демонтаже. Поэтому общие единичные затраты на монтаж намного превосходят единичные затраты на демонтаж (11441,60 против 2615,88)

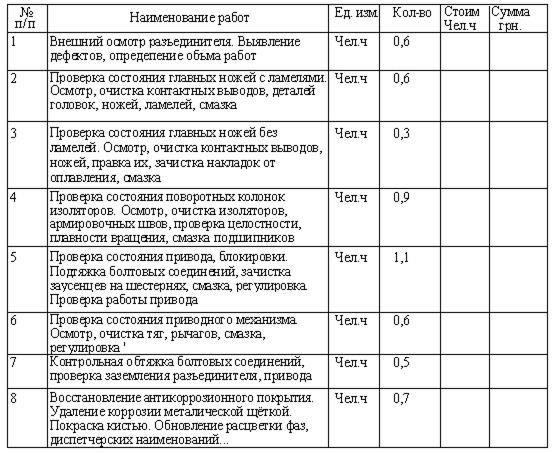

Пример 20 Организация работ по ремонту разъединителя РЛНД-150

На предприятиях широко используются стандартные подходы к планированию однотипных работ. Например, составление единичной расценки на определенные типы работ обеспечивает учет всех работ и необходимого оборудования для их осуществления, а также определяет величину плановых затрат на выполнение предписанного задания.

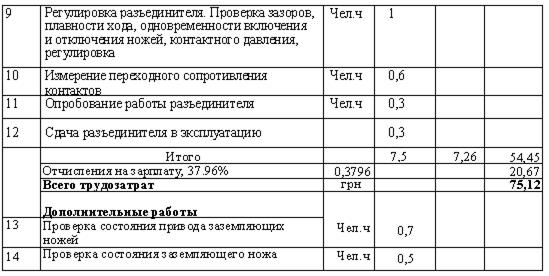

Таблица 82 – Единичная расценка на текущий ремонт разъединителя РЛНД-150

(Состав бригады: 5 разряд -1 чел; 3 разряд 1 чел)

Дата добавления: 2015-02-28; просмотров: 1876;