Мета, задачі, функції та механізм інвестиційного менеджменту

Здійснення інвестиційної діяльності підприємства є найпоширенішою сферою управлінської діяльності. Будь-яке управлінське рішення з цього напрямку потребує глибоких знань теорії і практики в галузі економіки і фінансів, системного підходу, володіння методами економіко-математичного моделювання тощо. Тобто, для управління інвестиційною діяльністю необхідно опанувати комплекс сучасних знань і навичок, що можуть забезпечити реалізацію стратегічних рішень, які по суті забезпечують економічний розвиток підприємства в перспективі.

Питання підготовки і прийняття управлінських рішень, пов'язані з інвестуванням капіталу на рівні підприємства (корпорації, фірми), розглядалися на початковому етапі як один з відокремлених напрямків системи фінансового менеджменту, що пов'язані з розвитком підприємства.

Як самостійна галузь знань інвестиційний менеджмент оформився у 50-ті роки XX сторіччя в зв'язку з інтенсивним розвитком досліджень у сфері портфельного інвестування. З формуванням портфельної теорії пов'язане виникнення і самого терміну "інвестиційний менеджмент", який спочатку тлумачився як система управління фінансовими інвестиціями підприємства. Пізніше інвестиційний менеджмент включив у свою систему і розгляд питань реального інвестування. Інвестиційний менеджмент є однією з галузей знань, що розвиваються динамічно і сьогодні.

Інвестиційний менеджмент являє собою систему принципів і методів розробки та реалізації управлінських рішень, які пов'язані зі здійсненням різноманітних аспектів інвестиційної діяльності підприємства.

Інвестиційний менеджмент покликаний формувати найбільш раціональні управлінські рішення з питань визначення і обґрунтування можливих об'єктів інвестування, оцінки їх інвестиційних якостей, формування та реалізації ефективних інвестиційних програм, відбору окремих інвестиційних проектів.

Базуючись на теорії загального менеджменту підприємства інвестиційний менеджмент як його складова використовує арсенал специфічних методів обґрунтування і прийняття управлінських рішень в сфері інвестиційної діяльності.

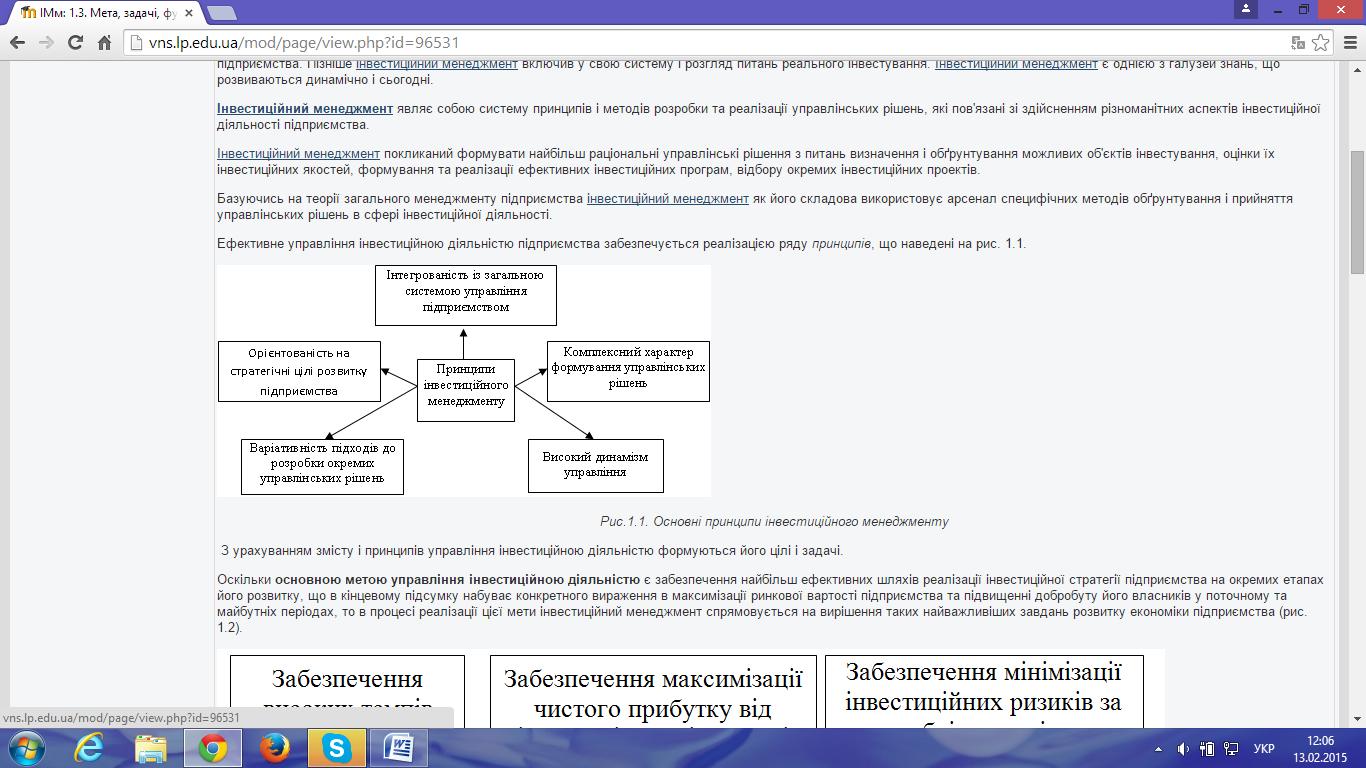

Ефективне управління інвестиційною діяльністю підприємства забезпечується реалізацією ряду принципів, що наведені на рис. 1.1.

Рис.1.1. Основні принципи інвестиційного менеджменту

З урахуванням змісту і принципів управління інвестиційною діяльністю формуються його цілі і задачі.

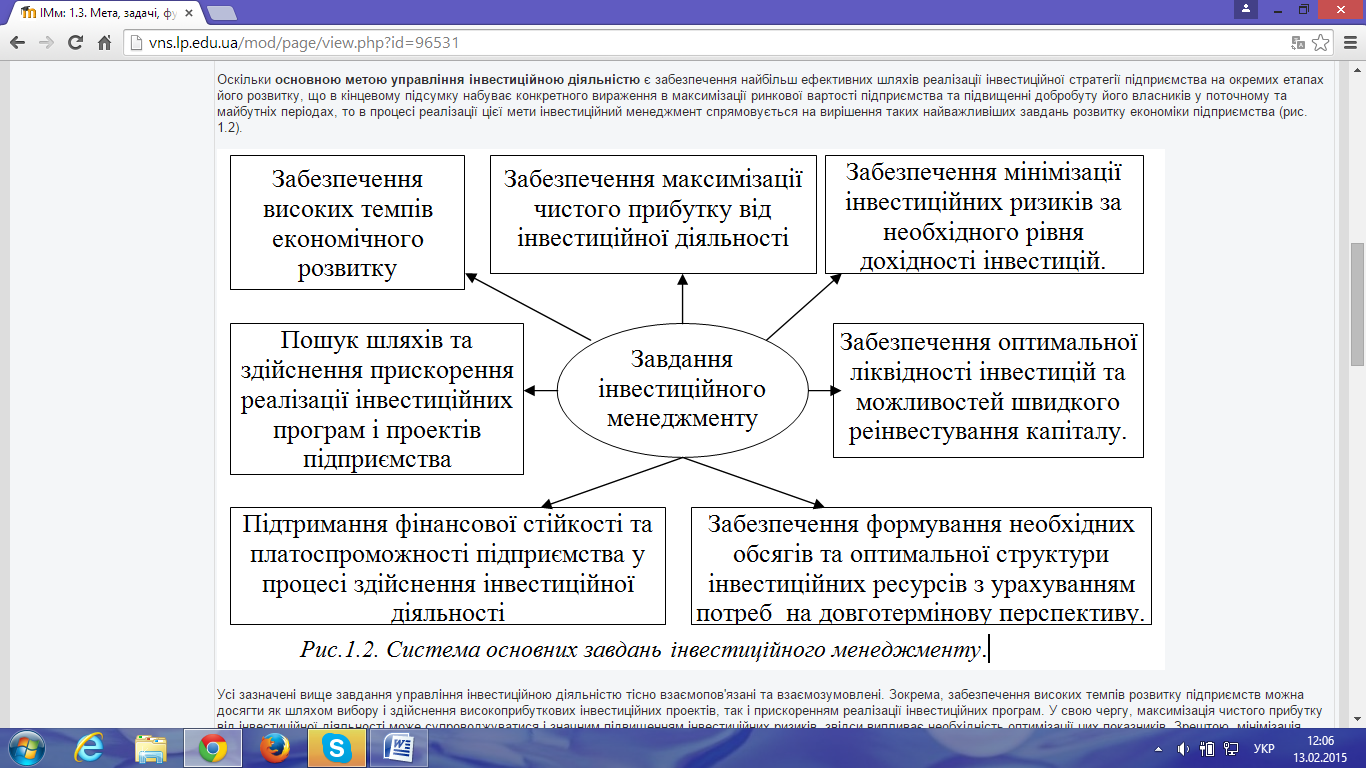

Оскількиосновною метою управління інвестиційною діяльністю є забезпечення найбільш ефективних шляхів реалізації інвестиційної стратегії підприємства на окремих етапах його розвитку, що в кінцевому підсумку набуває конкретного вираження в максимізації ринкової вартості підприємства та підвищенні добробуту його власників у поточному та майбутніх періодах, то в процесі реалізації цієї мети інвестиційний менеджмент спрямовується на вирішення таких найважливіших завдань розвитку економіки підприємства (рис. 1.2).

Усі зазначені вище завдання управління інвестиційною діяльністю тісно взаємопов'язані та взаємозумовлені. Зокрема, забезпечення високих темпів розвитку підприємств можна досягти як шляхом вибору і здійснення високоприбуткових інвестиційних проектів, так і прискоренням реалізації інвестиційних програм. У свою чергу, максимізація чистого прибутку від інвестиційної діяльності може супроводжуватися і значним підвищенням інвестиційних ризиків, звідси випливає необхідність оптимізації цих показників. Зрештою, мінімізація інвестиційних ризиків одночасно є необхідною умовою забезпечення фінансової стійкості та платоспроможності підприємства у процесі здійснення інвестиційної діяльності.

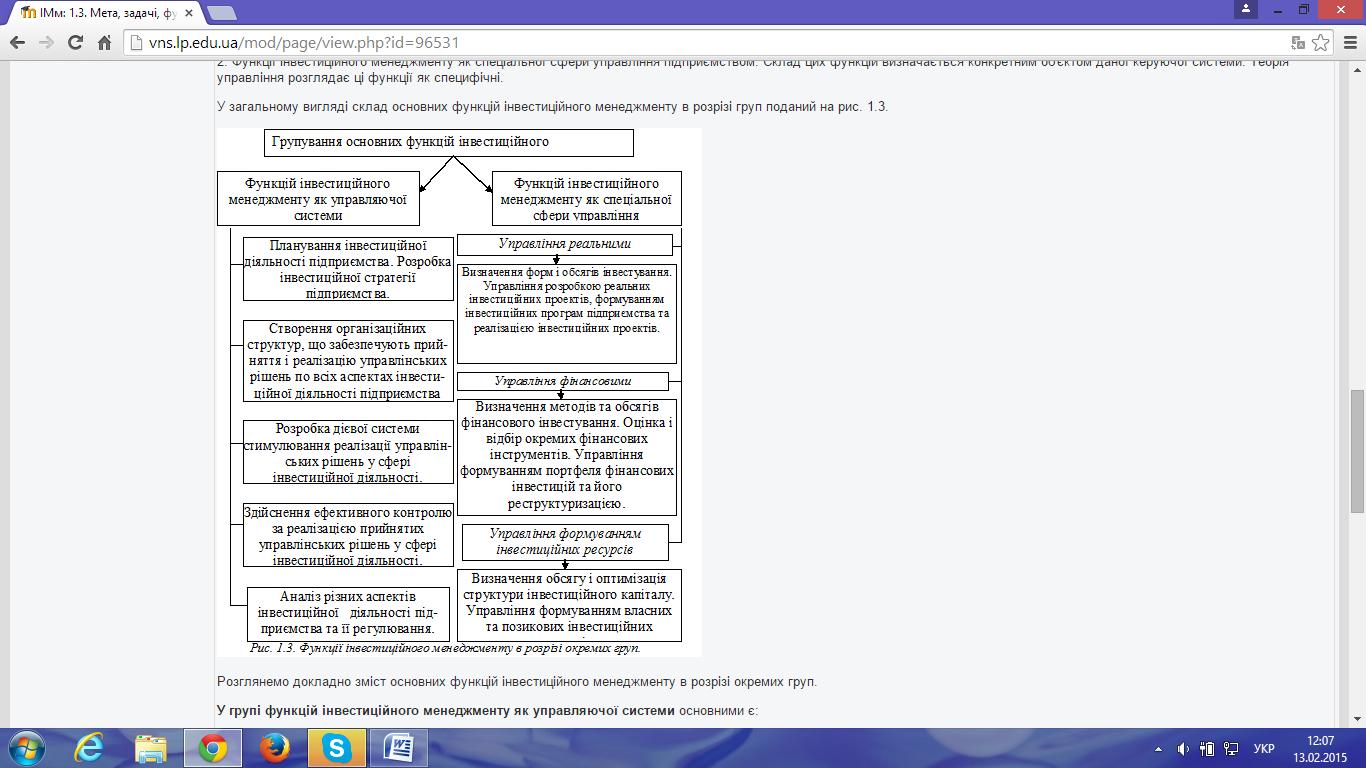

Система інвестиційного менеджменту реалізує свою головну ціль і основні завдання шляхом здійснення певних функцій, які, виходячи з комплексності змісту системи управління інвестиційною діяльністю підприємства, поділяються на дві основні групи.

1. Функції інвестиційного менеджменту як управляючої системи. Ці функції є складовими будь-якого процесу управління (будь-якої керуючої системи) незалежно від виду діяльності підприємства, його організаційно-правової форми, розміру, форми власності і т.п. У теорії управління ці функції характеризуються як загальні.

2. Функції інвестиційного менеджменту як спеціальної сфери управління підприємством. Склад цих функцій визначається конкретним об'єктом даної керуючої системи. Теорія управління розглядає ці функції як специфічні.

У загальному вигляді склад основних функцій інвестиційного менеджменту в розрізі груп поданий на рис. 1.3.

Розглянемо докладно зміст основних функцій інвестиційного менеджменту в розрізі окремих груп.

У групі функцій інвестиційного менеджменту як управляючої системиосновними є:

1. Планування інвестиційної діяльності підприємства по основних її напрямках. Розробка інвестиційної стратегії підприємства Ця функція інвестиційного менеджменту пов'язана з розробкою системи поточних планів і оперативних бюджетів по основних напрямках інвестиційної діяльності, видах і формах інвестування і по підприємству в цілому. Основою такого планування є прийнята інвестиційна стратегія, яка конкретизується на кожному етапі поступального прямування підприємства до поставлених стратегічних цілей. Відповідно до загальної стратегії економічного розвитку підприємства і прогнозу кон'юнктури інвестиційного ринку формується система цілей і цільових показників інвестиційної діяльності на майбутній період, визначаються пріоритетні задачі для розв'язання в найближчій перспективі і розробляється політика інвестування.

2. Створення організаційних структур, що забезпечують прийняття і реалізацію управлінських рішень по всіх аспектах інвестиційної діяльності підприємства. Такі структури будуються за ієрархічною або функціональною ознакою з виділенням конкретних "центрів відповідальності", які мають бути інтегровані в загальну організаційну структуру управління підприємством. У процесі реалізації цієї функції інвестиційного менеджменту необхідно забезпечити постійну адаптацію визначених організаційних структур до мінливих умов функціонування підприємства і напрямків інвестиційної діяльності.

3. Розробка дієвої системи стимулювання реалізації управлінських рішень у сфері інвестиційної діяльності. У процесі реалізації цієї функції формується система заохочень і санкцій щодо керівників і менеджерів окремих структурних підрозділів підприємства за виконання або невиконання встановлених цільових показників, інвестиційних нормативів і планових завдань. Індивідуалізація системи стимулювання забезпечується шляхом впровадження на підприємстві контрактної форми наймання керівників і інвестиційних менеджерів з урахуванням особливостей формування оплати їх праці.

4. Здійснення ефективного контролю за реалізацією прийнятих управлінських рішень у сфері інвестиційної діяльності. Реалізація цієї функції інвестиційного менеджменту пов'язана зі створенням систем внутрішнього контролю на підприємстві, поділом контрольних обов'язків між окремими службами та інвестиційними менеджерами, визначенням системи контрольованих показників і контрольних періодів, оперативним реагуванням на результати здійснюваного контролю.

5. Аналіз різних аспектів інвестиційної діяльності підприємства та її регулювання. Реалізація цієї функції здійснюється через експрес-аналіз окремих інвестиційних операцій, дослідження рівня і динаміки основних показників ефективності інвестицій у розрізі окремих форм і виконавців; здійснення аналізу чинників, що впливають на окремі показники інвестиційної діяльності в аналізованому періоді; регулювання процесу інвестиційної діяльності.

У групі функцій інвестиційного менеджменту як спеціальної сфери управління підприємством є:

1. Управління реальними інвестиціями, функціями якого є виявлення потреби в реновації діючих основних засобів і нематеріальних активів, а також уобсязі і структурі заново сформованих капітальних активів; пошук і оцінка інвестиційної привабливості окремих реальних проектів та вибір найбільш ефективних із них; формування інвестиційної програми реальних інвестицій підприємства і забезпечення її реалізації.

2. Управління фінансовими інвестиціями. У процесі реалізації цієї функції визначаються цілі фінансового інвестування; здійснюється оцінка інвестиційних якостей окремих фінансових інструментів інвестування і вибір найефективніших з них; формується портфель фінансових інвестицій за критеріями рівня його дохідності, ризику іліквідності; проводиться вчасна реструктуризація портфеля відповідно до мінливих умов функціонування підприємства.

3. Управління формуванням інвестиційних ресурсів полягає у прогнозуванні загальної потреби в інвестиційних ресурсах, що необхідні для реалізації розробленої інвестиційної стратегії по окремих етапах її здійснення; визначенні можливості формування інвестиційних ресурсів за рахунок власних джерел (прибутку, амортизаційних відрахувань і т.п.); визначенні доцільності залучення для інвестиційних цілей позикового капіталу виходячи із ситуації на фінансовому ринку (насамперед, норми позичкового відсотка). У процесі оптимізації структури джерел інвестиційних ресурсів має забезпечуватись раціональне співвідношення власного і позикового капіталів, а також диверсифікація позикових джерел фінансування інвестицій у розрізі окремих кредиторів із метою забезпечення в період фінансування фінансової стійкості підприємства.

Процес управління інвестиційною діяльністю підприємства базується на певному механізмі. Механізм інвестиційного менеджментуна підприємстві являє собою систему основних елементів, що регулюють процес розробки і реалізації інвестиційних рішень.

Структура механізму інвестиційного менеджменту складається з таких елементів:

1.Ринковий механізм регулювання інвестиційної діяльностіпідприємства, який формується насамперед у сфері інвестиційного ринку, а також ринку засобів виробництва, предметів праці і готової продукції у розрізі окремих сегментів. Попит та пропозиція на цих ринках формують рівень цін і котирування по окремих капітальних товарах і фінансових інструментах, визначають ефективність використання окремих інструментів інвестування, виявляють середню норму дохідності інвестицій і середньоринковий рівень інвестиційного ризику.

2.Державне нормативно-правове регулювання інвестиційної діяльності підприємства.Складність і багатогранність інвестиційної діяльності підприємств визначають необхідність її державного регулювання. Як свідчить світовий досвід, таке багатоаспектне державне регулювання здійснюється в усіх країнах з розвиненою ринковою економікою, не вступаючи при цьому в протиріччя із широкою самостійністю підприємств у виборі напрямків і форм інвестування.

3. Внутрішній механізм регулювання окремих аспектів інвестиційної діяльності підприємства.Механізм такого регулювання формується в межах самого підприємства, регламентуючи, відповідно, ті або інші оперативні управлінські рішення, які пов'язані з реалізацією інвестицій. Так, ряд аспектів інвестиційної діяльності регулюється вимогами статуту підприємства, деякі - розробленою на підприємстві інвестиційною стратегією, цільовою політикою по основних напрямках інвестування, а також прийнятою системою спеціальних внутрішніх нормативів і вимог.

4. Система конкретних методів здійснення управління інвестиційною діяльністю підприємства.У процесі аналізу, планування і контролю інвестиційної діяльності підприємства використовується система методів, основними з яких є: метод техніко-економічних розрахунків, балансовий, економіко-статистичні, економіко-математичні, порівняння та інші.

Ефективний механізм інвестиційного менеджменту дозволяє в повному обсязі реалізувати цілі і задачі, що стоять перед ним, сприяє результативному здійсненню функцій управління інвестиційною діяльністю підприємства.

Дата добавления: 2015-02-16; просмотров: 2712;