Тема 3.1. Формирование и классификация затрат внутри корпорации.

3.1.1. Теоретические основы управления затратами на производство и реализации продукции.

Под управлением затратами следует понимать непрерывный процесс их планирования, учета, контроля, анализа, результатом которого является выработка управленческих решений, направленных на оптимизацию этих затрат и получения хороших финансовых результатов.

Основные принципы управления затратами выработаны практикой и сводятся к следующему:

· системный подход к управлению затратами;

· единство методов, практикуемых на разных уровнях управления затратами;

· управление затратами на всех стадиях жизненного цикла изделия – от создания до утилизации;

· органичное сочетание снижения затрат с высоким качеством продукции (работ, услуг);

· недопущение излишних затрат;

· широкое внедрение эффективных методов снижения затрат;

· совершенствование информационного обеспечения об уровне затрат;

· повышение заинтересованности производственных подразделений в снижении затрат.

Система управления затратами на производство предполагает:

1) формирование, нормирование и планирование затрат в целом по организации, по группам и видам затрат и продукции, по центрам ответственности;

2) организацию управления затратами;

3) учет затрат на производство и реализацию продукции;

4) контроль отклонений в затратах;

5) анализ затрат на производство – оперативный, текущий (годовой), перспективный;

6) регулирование затрат и принятие решений.

Примерная схема взаимосвязи этих процессов.

. Взаимосвязь условий и результатов управления затратами

. Взаимосвязь условий и результатов управления затратами

Управление затратами оказывает влияние на:

· наличие качественной и реальной информации о себестоимости отдельных видов продукции и их позиции на рынке по сравнению с товарами других производителей;

· возможность использования гибкого ценообразования;

· предоставление объективных данных для составления бюджетов организации;

· возможность оценки деятельности каждого подразделения организации с финансовой точки зрения;

· принятие обоснованных и эффективных управленческих решений;

· производство конкурентоспособной продукции за счет более низких издержек и, следовательно, цен.

3.1.2. Экономическая сущность расходов, затрат, издержек, их функции в управлении финансами корпорации.

Затраты являются важным показателем, характеризующим функционирование и результаты деятельности организации. Затраты (текущие) – это совокупность произведенных выплат в наличной и безналичной формах в связи с производством продукции, оказанием услуг, выполнением работ и их реализацией,

Представление о затратах организации основывается на трех важных положениях.

1. Затраты определяются использованием ресурсов, отражая, сколько и каких ресурсов израсходовано при производстве и реализации продукции за определенный период.

2. Объем использованных ресурсов может быть представлен в натуральных и денежных единицах, однако в экономических расчетах прибегают к денежному выражению затрат.

3. Определение затрат всегда соотносится с конкретными целями, задачами, т.е. объем использованных ресурсов в денежном выражении рассчитывают по основным функциям производства продукции и ее реализации в целом или по производственным подразделениям.

Между тем, согласно МСФО, затратами являются потребленные в хозяйственной деятельности ресурсы, еще не признанные расходами и отражаемые на конец отчетного периода в балансе в виде остатков незавершенного производства, готовой продукции и т.п.

Расходы - это обоснованные и документально подтвержденные затраты, произведенные для осуществления деятельности, направленной на получение доходов. Расходы на приобретение экономических ресурсов становятся затратами по мере их потребления. Расходами признается уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капитала организации.

Важной особенностью, отличающей затраты от расходов, является то, что затраты относятся к конкретному продукту, производимому организацией, а расходы относят к определенному периоду времени.

Под обоснованными понимаются экономически оправданные расходы, оценка которых выражена в денежной форме. К документально подтвержденным относятся расходы, оформленные документами с соблюдением установленных правил (ст.252 НК РФ).

Расходы организации в зависимости от их характера, условий осуществления и направлений его деятельности делятся на:

· расходы по обычным видам деятельности;

· операционные расходы;

· внереализационные расходы;

· чрезвычайные расходы.

Различия есть во временной соотнесенности расходов и затрат. Затраты, в отличие от расходов, отражаются в учете организации на момент потребления в производственном процессе. В конечном итоге все расходы по обычным видам деятельности предприятия за определенный период обязательно должны трансформироваться в затраты. Расходы, не отнесенные к затратам по каким-то причинам, характеризуют ошибки учета затрат на производство и сбыт продукции.

Издержки – это реальные или предположительные затраты финансовых ресурсов организации. Не случайно на практике не приняты выражения «материальные издержки», «издержки труда» - ни материальные ресурсы, ни труд не относятся к финансам. Издержки в буквальном смысле этого слова представляют собой совокупность перемещений финансовых средств и относятся или к активам, если способны принести доход в будущем, или к пассивам, если этого не произойдет и уменьшится нераспределенная прибыль организации за отчетный период. Издержки упущенных возможностей выступают как потери дохода при выборе одного из способов осуществления хозяйственной деятельности.

Издержки оказывают влияние на конечный финансовый результат работы организации – прибыль. Понятие расходов уже понятия издержек – оно подразумевает лишь конкретные выплаты в определенном периоде.

Затраты и издержки могут совпадать, а могут отличаться друг от друга, причем эти различия носят преимущественно предметный характер.

Себестоимость продаж – издержки, имеющие целевое назначение, т.е. включаются те издержки, которые сделаны в целях производства продукции, реализованной в соответствующем периоде. Оставшаяся часть издержек переходит в следующий период в составе незавершенного производства, готовой продукции на складе и т.п.

3.1.3. Классификации затрат, используемые в системе управления затратами и финансовыми результатами организации

В управлении затратами целью классификации затрат является оказание помощи руководителю в принятии правильных, обоснованных решений, поскольку менеджер, принимая их, должен знать какие затраты и выгоды они за собой повлекут. Поэтому суть классификации затрат — это выделить ту часть затрат, на которые может повлиять руководитель.

Классификация затрат по различным признакам

| Признак классификации | Виды затрат | Содержание классификации |

| 1. Экономические элементы | Материальные затраты, затраты на оплату труда, амортизационные отчисления основных фондов, прочие затраты. | Элементы затрат включают однородные по экономическому содержанию (первичные) группы расходов. Группировка затрат по элементам требуется для определения объемов используемых организацией материальных, трудовых, финансовых ресурсов на всю производственно-хозяйственную деятельность независимо от их назначения и использования. |

| 2. Функциональное назначение (цель затрат) | Калькуляционные статьи | Группировка затрат по статьям калькуляции осуществляется по месту их возникновения и поназначению. Используется для определения себестоимости отдельных видов продукции и эффективности работы отдельных подразделений. |

| 3. Отношение к изменению объема производства | Постоянные, переменные | Постоянные (условно-постоянные) – затраты, которые не изменяются при изменении объема производства. Переменные (условно-переменные) - изменяются при изменении объема. Эта классификация используется в основном для принятия управленческих решений области ассортиментной политики, анализа точки безубыточности, расчета запаса финансовой прочности и т.п. |

| 4. Способ включения в себестоимость единицы продукции | Прямые, косвенные | Прямые – затраты, которые связаны с производством конкретных видов продукции могут быть прямо и непосредственно включены в себестоимость единицы продукции (на основе первичных документов). Косвенные – затраты общие для нескольких видов продукции. Включаются в себестоимость конкретных изделий косвенно, с помощью специальных методов их распределения. |

| 5. Степень однородности | Простые, комплексные | Простые (одноэлементарные) – состоят из одного элемента затрат. Комплексные (сложные) – состоят из нескольких элементов затрат. |

| 6. Связь с процессом производства | Основные, накладные | Основные – непосредственно связаны с технологическим процессом. Накладные – расходы на облуживание производства и управление, общехозяйственные расходы. |

| 7. Сфера кругооборота средств | Производственные затраты, издержки обращения | Производственные затраты – затраты сферы производства. Издержки обращения – затраты сферы обращения. |

| 8. Периодичность возникновения | Текущие, единовременные | К текущим относятся затраты, имеющие периодичность меньше месяца. К единовременным – производимые с периодичностью более месяца, обеспечивающие процесс производства в течении длительного времени. Единовременные затраты включаются в себестоимость продукции по частям в порядке и сроке, установленном учетной политикой организации. |

| 9. Целесообразность затрат | Производительные, непроизводительные | Производительные затраты – связаны с нормально работающим производством. Непроизводительные затраты – это потери, которые могут быть вызваны недостатками в технологии, организации и управлении производством. Эта классификация используется в процессе формирования конкурентоспособных цен. |

| 10. Лимитирование | Лимитируемые, нелимитируемые | Лимитируемые – затраты, включаемые в себестоимость для налогообложения в пределах норматива. Нелимитируемые – не включается в себестоимость для налогообложения, финансируются за счет прибыли. |

| 11. Возможность регулирования | Контролируемые (регулируемые), неконтролируемые (нерегулируемые) | Контролируемые – затраты, на которые руководитель оказывает влияние. Неконтролируемые - затраты, на которые руководитель не имеет право принимать решения. |

| 12. По календарным периодам | Предыдущего, отчетного, будущего периодов, резервирование предстоящих расходов. | Затраты по периодам финансируются в плановых и отчетных документах в зависимости от принятой периодичности (месяца, квартала, года) и непосредственно связаны с конкретным временным отрезком. |

| 13. Учитываемые при принятии управленческих решений | Явные (бухгалтерские), и неявные (издержки упущенных возможностей) | Явные (бухгалтерские) затраты подтверждены документально на основании бухгалтерских счетов. Неявные (вмененные) затраты – это упущенная выгода в виде стоимости услуг, факторов производства, которые являются собственностью предпринимателей и не оплачиваются. Это затраты измеренные с точки зрения их наилучшего, альтернативного использования. Вмененные затраты появляются, когда есть альтернативные варианты использования факторов производственно-хозяйственной деятельности. |

| 14. Используемые в системе управления | Прогнозные, плановые, фактические. | Прогнозные затраты устанавливаются в динамике на несколько будущих периодов. Плановые рассчитываются исходя из расчетных условий деятельности на предстоящий период. Фактические – на основе отчетных данных. |

| 15. По степени готовности продукции | Затраты на незавершенное производство, затраты на готовую продукцию. | Затраты на незавершенное производство рассчитываются при определении себестоимости валовой продукции, затраты по готовой продукции – при расчете себестоимости товарной продукции. |

3.1.4. Современные модели формирования затрат

Модель управления по полным затратам базируется на применении метода полного поглощения затрат, то есть на основе калькулирования полной себестоимости. В данном случае информация о затратах классифицируется с точки зрения связи затрат с выпущенной продукцией. Это значит, что все прямые, а также все косвенные расходы распределяются между видами продукции пропорционально выбранной базе (либо базам) распределения.

Схема формирования себестоимости по полным затратам

Формирование информации о полной себестоимости продукции может быть полезно для организации по следующим причинам.

Во-первых, производственная себестоимость является основой для определения величины незавершенного производства, товарно-материальных запасов, показателей себестоимости и финансового результата во внешней финансовой отчетности.

Во-первых, производственная себестоимость является основой для определения величины незавершенного производства, товарно-материальных запасов, показателей себестоимости и финансового результата во внешней финансовой отчетности.

Во-вторых, показатель полной себестоимости широко применяется при ценообразовании, особенно при установлении регулируемых цен. Широко распространены контракты, в которых цена реализации основывается на формуле «полная себестоимость + прибыль».

В-третьих, полная себестоимость продукции позволяет планировать и проанализировать рентабельность отдельных продуктов, групп продуктов, подразделений и принимать решения о целесообразности их дальнейшего производства.

Для управления полными затратами в российской практике существуют следующие варианты модели полного распределения затрат и калькулирования себестоимости продукции:

Позаказной. Предполагает индивидуальное планирование и учет затрат. Расчет себестоимости производится в соответствии с открытым заказом. Производственные затраты группируются по заказам в разрезе статей калькуляции.

До завершения заказа затраты представляют собой себестоимость незавершенного производства, а после его завершения – себестоимость готового продукта.

Попередельный. Используется при производстве массовой продукции, получаемой путем последовательной переработки сырья и материалов в полуфабрикаты, а из них - в готовый продукт. Каждый передел, за исключением последнего, представляет законченную фазу обработки сырья, в результате которого организация получает не конечный продукт обработки, а полуфабрикаты собственного производства, которые используются как для внутреннего потребления, так и для продажи на сторону.

Попродуктный (попроцессный, подетальный). Используется в массовом производстве. Попроцессный метод позволяет определить себестоимость массовой продукции, приходящуюся на одну или несколько технологических стадий (процессов), в которых не образуется полуфабрикатов.

Подетальный метод предполагает калькулирование себестоимости изделия как суммы себестоимостей отдельных деталей, составляющих это изделие. Применяется данный метод в организациях с ограниченной номенклатурой продукции, где отсутствует незавершенное производство.

В зависимости от способа сбора информации и контроля за затратами выделяют следующие способы распределения полных затрат:

1. Метод прямого счета.

Применяется в случае небольшой номенклатуры производства продукции в единичном и мелко серийном производстве, когда можно рассчитать с высокой степенью точности затраты по конкретным изделиям. Например, разделить общую сумму затрат на количество продукции.

2. Расчетно-аналитический.

Основывается на предварительном анализе за предыдущий период и установлении количественных соотношений затрат по видам продукции для дальнейшей корректировки в связи с изменяющимися условиями.

3. Коэффициентный.

Используется при распределении однородных затрат, величин отклонений от норм по отдельным объектам учета затрат на производство и калькулировании себестоимости продукции, работ, услуг.

4. Параметрический.

Учитывает количественные и качественные параметры различных типов продукции и их влияние на разные статьи затрат при калькулировании себестоимости продукции, учитывает дополнительные затраты на более качественную продукцию.

5. Метод исключения затрат.

Характеризуется предварительной оценкой необходимости некоторых затрат при изготовлении конкретных типов продукции и их исключением в конкретной калькуляции себестоимости продукции.

6. Нормативный.

Характеризуется тем, что виды затрат на производство учитываются по текущим нормам, а обособленно осуществляется учет изменений норм и отклонений фактических затрат по объектам калькулирования, местам возникновения, причинам и виновникам.

7. Суммирования затрат.

В настоящее время некоторые корпорации начали применять функциональные системы калькулирования затрат (АВС).

Преимущества модели АВС

| 1 . Уточненный расчет полной себестоимости по видам продукции | Возможность более эффективной оценки стоимости запаса, стоимости реализованной продукции, выявление нерентабельных в долгосрочном плане видов продукции. |

| 2. Контроль себестоимости продукции | Выявление параметров, характерных для данного вида продукции, которые ключевым образом влияют на рост ее себестоимости (cлишком много партий, слишком много потребителей). Возможность управления себестоимостью продукции путем воздействия на соответствующие факторы затрат. |

| 3. Контроль постоянных (накладных) затрат, затрат вспомогательных производств | Анализ факторов, которые инициируют накладные затраты, возможность управления и контроля над ними, отслеживание взаимосвязи между факторами затрат и фактическими расходами организации |

Таким образом, метод АВС позволяет принимать обоснованные решения в отношении:

• снижения издержек. Реальная картина издержек дает возможность точнее определять виды затрат, которые необходимо оптимизировать.

• ценовой политики. Точное отнесение издержек на объекты калькуляции позволяет определить нижнюю границу цен, дальнейшее снижение которых относительно такой границы ведет к убыточности продукта.

• товарно-ассортиментной политики. Реальная себестоимость позволяет разработать программу действий по отношению к тому или иному продукту — снять с производства, оптимизировать издержки или поддерживать на текущем уровне.

• оценки стоимости операций. Можно решить, целесообразно ли передавать те или иные операции подрядчикам или необходимо проводить организационные преобразования.

Модели управления затратами на основе сокращенной себестоимости (CVR - анализ) позволяют проводить маржинальный анализ, который играет большую роль в обосновании управленческих решений в бизнесе. Методика основывается на изучении соотношений между 3 группами важнейших экономических показателей: «затраты – объем производства - прибыль» и прогнозировании величины каждого из этих показателей при заданном значении других.

В основу этой методики положено деление затрат в зависимости от изменения объема деятельности организации на переменные (пропорциональные) и постоянные (непропорциональные) и использование категорий маржинального дохода.

. Поведение отдельных затрат при изменении объемов производства продукции изображено на схемах.

Затраты постоянные Затраты переменные общие

N

N  N

N

Себестоимость (затраты общие)

N

N

Затраты удельные постоянные Затраты удельные переменные  N

N  N

N

Себестоимость удельная

(затраты на единицу продукции)

N

N

N – Объем производства в натуральных единицах, шт.

. Графики изменения затрат на производство продукции при изменении объемов производства

В теории и практике управления затратами существует ряд методов, позволяющих определить величину переменных и постоянных затрат. В частности, это метод корреляции, метод наименьших квадратов и метод высшей и низшей точек, который на практике оказывается наиболее приемлемым.

Маржинальный доход организации - это разность между выручкой организации и переменными расходами. Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и переменными затратами на нее. Маржинальный доход включает в себя постоянные затраты и прибыль.

Планирование и учет затрат с их разделением по отношению к объему продукции на постоянные и переменные позволяет решать ряд управленческих задач, связанных:

а) с определением влияния факторов на изменение суммы прибыли (на этой основе более эффективно управлять процессом формирования и прогнозирования ее величины);

б) с прогнозом затрат при ожидаемом изменении объемов производства и реализации продукции;

б) с оценкой резервов конкурентоспособности на ближайшую перспективу;

в) с обоснованием решений альтернативного характера;

г) с прогнозом финансовых результатов при изменении факторов формирования прибыли и другие.

Сравнительный анализ операционных возможностей приводится в таблице.

| Показатели | Интенси-фикация капитала (автоматизация) | Интенси-фикация труда (прямой труд) | Комментарий |

| Норма маржинального дохода стремится к | Повыше-нию | Понижению | Переменные затраты в фондоемком производстве будут ниже |

| Сила воздействия операционного рычага будет относительно | Высокой | Низкой | Операционный рычаг как мера использования постоянных затрат будет выше в фондоемком производстве |

| В периоды роста заработной платы прибыль будет стремиться к повышению | Быстрее | Медленнее | Поскольку операционный рычаг и норма маржинального дохода имеют тенденцию к росту в фондоемких производствах, прибыль начинает быстрее расти после достижения точки безубыточности |

| В периоды снижения заработной платы чистая прибыль будет стремиться к понижению | Медленнее | Быстрее | Возможно также снижение прибыли быстрыми темпами по мере снижения заработной платы |

| Чистая прибыль с изменением объема продаж стремится к | Увеличению | Уменьшению | Из-за более высокой силы воздействия операционного рычага в фондоемком производстве чистая прибыль более чувствительна к изменению объема производства (продаж) |

| Запас финансовой прочности при заданном объеме продаж стремится к | Понижению | Повышению | В фондоемком производстве запас финансовой прочности ниже из-за более высокой точки безубыточности |

| Приемлемый диапазон управленческих решений во время экономической депрессии | Меньше | Больше | При высоких постоянных затратах в фондоемком производстве организация заблокирована и имеет меньше вариантов выбора решений в изменяющихся экономических условиях |

| Общая степень риска, связанная с операционной деятельностью, имеет тенденцию быть | Выше | Ниже | Фактор риска аккумулирует все другие факторы перечисленные выше |

Следующей группой задач, решение которых возможно с использованием маржинального подхода, является ценообразование.

Преимущества использования маржинального подхода в данном случае заключаются в следующем.

Во-первых, рассматривая информацию о переменных и постоянных затратах, данный подход облегчает проведение анализа «затраты - объем - прибыль» и установление разумной цены.

Во-вторых, он позволяет установить минимально целесообразную цену. Максимальная цена формируется в соответствии с рыночным спросом, а минимальная - основывается на переменных расходах.

В-третьих, несовершенные методы распределения косвенных расходов, большая часть которых относится к постоянным, искажают информацию о себестоимости конкретных видов продукции и снижают объективность ценообразования.

В-четвертых, маржинальный подход удобно использовать при моделировании ситуаций со спецзаказами, а также при осуществлении стратегии внедрения он позволяет устанавливать демпинговые цены.

На основе маржинального подхода решается группа задач, связанных с установлением цен на новую продукцию, с принятием заказов по ценам, не превышающим себестоимость при свободных мощностях, с гибким ценообразованием и т.д.

Основой модели direct costing является система планирования и учета затрат по местам возникновения затрат и центрам ответственности. Для этого выделяются производственные структурные подразделения, в которых осуществляется планирование, учет и контроль косвенных расходов, которые для них являются прямыми. Это дает представление о горизонтальной структуре затрат. Для контроля формирования затрат места их возникновения должны совпадать с центрами ответственности за затраты. Обоснованное распределение этих затрат требует их разделения на постоянные и переменные. При организации управления затратами по данной модели исчезает понятие накладных расходов, так как косвенные затраты мест возникновения становятся прямыми по отношению к данному месту возникновения затрат. Следовательно, это дает информацию для калькулирования себестоимости следующего элемента управленческого учета и планирования только по переменным затратам.

Преимущества модели:

· установление связи между затратами и изменением объема производства (возможность определить критическую точку объема производства, запас финансовой прочности и т.д.);

· позволяет учитывать изменение маржинального дохода как по организации в целом, так и по различным изделиям; выявлять изделия с большей рентабельностью;

· позволяет находить наиболее выгодные комбинации цены и объема, проводить эффективную политику цен. Дает информацию о возможности использования в конкурентной борьбе демпинга – продажи товаров по заведомо заниженным ценам;

· ограничение себестоимости продукции лишь переменными затратами позволяет упростить нормирование, планирование, учет и контроль уменьшившегося числа статей затрат.

Недостатки модели:

· трудности при разделении расходов на постоянные и переменные;

· необходимость обеспечивать покрытие всех издержек в ценах, устанавливаемых на продукцию организации;

· ведение учета себестоимости по сокращенной номенклатуре статей (что не отвечает требованиям отечественного учета, одной из главных задач которого до последнего времени являлось составление точных калькуляций);

· не дает ответ на вопрос, сколько стоит произведенный продукт, какова его полная стоимость.

Аналитические возможности модели:

· оптимизация прибыли и ассортимента выпускаемой продукции;

· определение цены на новую продукцию;

· оценка эффективности производства (приобретения) полуфабрикатов;

· оценка эффективности принятия дополнительного заказа, замены оборудования.

Модель standart costing служит для разработки норм-стандартов, составления стандартных калькуляций до начала производства и учета фактических затрат с выделением отклонения от стандартов в системе контроллинга.

Стандарт - количество необходимых для производства единицы продукции материальных и трудовых затрат. Нормативные затраты – это затраты определяемые заранее для достижения эффективности производства. Их надо отличать от сметных затрат, так как смета относится ко всем затратам, норматив – к единице продукции.

Достоинства модели:

· Обеспечение оперативной информацией об ожидаемых затратах на производство и реализацию изделий

· установление цены на основе заранее исчисленной себестоимости

·

| |

Прогнозирование и планирование затрат производственно-хозяйственной деятельности

3.2.1. Прогнозирование затрат и финансовых результатов деятельности организации

Анализ «издержки - объем - прибыль» (cost-volume-profit (CVP)) - это метод изучения доходах в целях оценки эффективности основной деятельности, силы «финансового рычага», один из инструментов, помогающих менеджеру осуществлять планирование и управление.

Основной формой анализа CVP является анализ безубыточности,который оказывается особенно полезен в случае, когда компания рассматривает вопрос о расширении производственных мощностей. При выполнении этого анализа обязательно используются финансовые коэффициенты.

Точка безубыточности. Анализ безубыточности описывает соотношение переменных и постоянных издержек и прибыли. Компания терпит убытки до тех пор, пока объем продаж (и производства) не достигнет некоторой величины - точки безубыточности. При большем объеме продаж компания покрывает постоянные и переменные издержки и получает прибыль.

Анализ точки безубыточности - это одна из основных концепций, изучаемых в микроэкономике, в курсах бухгалтерского учета и финансов. Основное уравнение этого анализа, определяющее чистую прибыль - доход после выплаты процентов и налогов (EAIT),представляет собой основное содержание отчета о доходах:

Чистая прибыль = EAIT = (Q*(P - V) - F)*(1 - Т),

где EAIT - доход после выплаты процентов и налогов;

Q - количество проданных изделий;

Р - цена за единицу переданного товара;

V - величина переменных издержек на единицу проданного товара;

F - общая сумма постоянных издержек;

Т - ставка налога на прибыль организаций.

Когда чистая прибыль равна 0, объем произведенной и проданной продукции как раз покрывает издержки производства (сумму постоянных и переменных издержек для данного объема производства). Поскольку компания не производит дохода, уравнение получает следующий вид:

Q*(P - V) - F = 0, или:

Q* =

где Q*- число единиц произведенной продукции, при котором прибыль компании равна нулю.

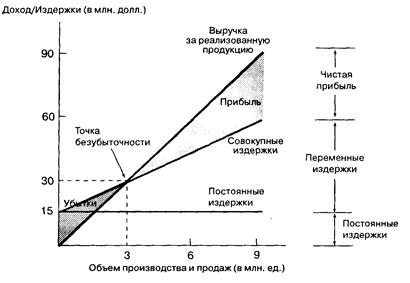

Это уравнение используют для вычисления объема производства, обеспечивающего безубыточность. На рис. постоянные издержки равны 15 млн. долл., переменные издержки - 5 долл. на единицу, а отпускная цена - 10 долл. за единицу. Используя уравнение (13), находим, что точка безубыточности равна 3 млн. единиц:

Q*= 15 млн. долл. / (10 долл. - 5 долл.) = 3 млн. ед.

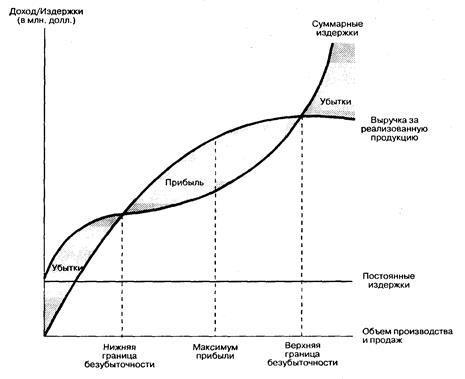

Существует два вида графиков безубыточности - линейный и нелинейный. Они изображены на рис. (линейный) и 4 (нелинейный). На рис. 3 точка безубыточности находится на уровне 3 млн. единиц продукции при величине издержек производства 30 млн. долл. Ниже этой точки производство убыточно. В этой же точке доход компании равен издержкам. Выше этой точки она получает прибыль.

. Линейный график безубыточности

Существование множества точек безубыточности объясняется несовершенством рынков. С ростом объема производства и продаж компания может быть вынуждена уменьшать цену продажи, а возможна ситуация, когда с ростом объемов увеличиваются цены факторов производства (сырье и материалы, труд, капитал), например, из-за необходимости оплачивать сверхурочную работу. Эта нелинейность или цены, или функции издержек либо их обеих объясняет существование нелинейных графиков безубыточности (рис.).

Из существования линейных и нелинейных графиков безубыточности следуют важные экономические выводы. Линейность кривой продаж означает, что рынок сбыта продукции компании совершенен. Линейность кривой суммарных издержек говорит о том, что цены материальных и трудовых ресурсов постоянны, и такова же природа экономии на масштабах производства. Если условия подобны этим, то анализ графиков безубыточности не представляет трудностей. Но если условия другие, тогда линейный анализ дает только приблизительное описание условий безубыточной деятельности компании.

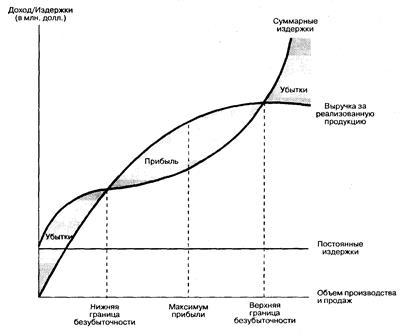

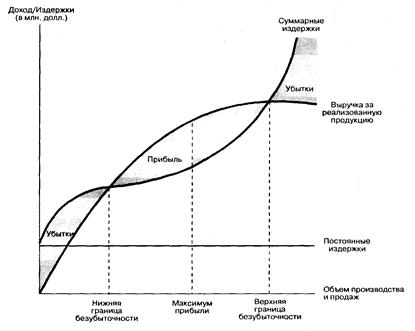

Нелинейный график безубыточности

Нелинейный график безубыточности

Нелинейный график безубыточности

Экономия на масштабах производства может быть постоянной (линейной), а может быть изменчивой (не строго линейной). Нелинейное представление кривых переменных издержек и дохода может быть точнее, чем линейное, но при попытке истолковать или использовать эти нелинейные кривые могут возникнуть ситуации неопределенности. Как видно из рис, существует некое соотношение точности представления внешнего мира и полезности информации, порождаемой упрощенной моделью. В сфере финансов нас больше интересует доход от продаж, чем число произведенных и проданных единиц. Чтобы найти доход от продаж, выразим уравнение

где  - точка безубыточности

- точка безубыточности

F - постоянные издержки на единицу продукции;

V - переменные издержки на единицу продукции;

Р -отпускная цена единицы продукции.

Существует важная взаимосвязь точки безубыточности и степени (уровня) операционного рычага (DOL), характеризующего компанию. DOLопределяется по следующей формуле:

DOL =

где ΔПР - изменение прибыли (в %);

ΔВР - изменение выручки (в %).

Исходя из определения понятия безубыточности и уравнения, можно переписать уравнение в следующем виде:

Из уравнения следует:

· если Q > Q*, тогда DOL > 0. В этом случае прибыль изменяется в том же направлении, что и продажи (с возрастанием объема продаж величина прибыли растет);

· если Q < Q*, тогда DOL < 0. В этом случае изменение убытков противоположно изменению продаж (если продажи растут, убытки сокращаются).

Показатель DOL важен для финансового менеджера. Чем больше сила операционного рычага, тем больше рост прибыли при данном возрастании продаж.

Возьмем, например, две отраслевые компании - А и В. Производство в компании А очень капиталоемко, с большим показателем DOL, а в компании В - трудоемко и показатель DOLневелик. Стратегическая установка на увеличение объема продаж будет иметь большее влияние на прибыльность компании А, чем В.

Расчет и оценка взаимосвязи издержек производства, реализации продукции и прибыли (прогноз).

Коэффициент соотношения постоянных и переменных издержек по всему объему (операционный рычаг):

или

где  – коэффициент соотношения постоянных и переменных издержек;

– коэффициент соотношения постоянных и переменных издержек;

– сумма постоянных издержек всего выпуска продукции;

– сумма постоянных издержек всего выпуска продукции;

– сумма переменных издержек на весь выпуск продукции.

– сумма переменных издержек на весь выпуск продукции.

Сумма издержек производства и реализации продукции:

S =

где – сумма издержек постоянных всего выпуска продукции;

– переменные издержки на единицу продукции;

– переменные издержки на единицу продукции;

qi – количество i-той произведенной и реализованной продукции (по плану или фактически) по периодам времени.

Выручка от продажи продукции (Nпрод):

ВР=

где  – прибыль от продажи продукции (по плану ил фактически) за период;

– прибыль от продажи продукции (по плану ил фактически) за период;

N – сумма продажи (производства) продукции за период

Прибыль от реализации продукции:

где qi – количество произведенной и реализованной продукции (по плану или фактически) по периодам времени;

– сумма издержек постоянных затрат всего выпуска продукции;

– сумма издержек постоянных затрат всего выпуска продукции;

– цена единицы продукции;

– цена единицы продукции;

– прибыль от продажи продукции (по плану ил фактически).

Маржинальный доход за период:

или

или

Маржинальный доход на единицу продукции рассчитывается как разница:

где МД – общий маржинальный доход руб.;

Маржинальный доход (валовая маржа) представляет собой выручку, уменьшенную на величину переменных расходов (затрат), не включая амортизацию. Является источником покрытия нефинансовых расходов (амортизации) и генерирования прибыли.

1. Удельный маржинальный доход (удельная валовая маржа):

Расчёт на единицу продукции:

Расчёт по всему объёму производства и реализации продукции:

(

(

где МДуд – удельный маржинальный доход;

Иногда удельный маржинальный доход называют вкладом на покрытие. Фактически эта разница между ценой единицы продукции и её переменными расходами (затратами), приходящимися на единицу продукции. Этот показатель дает количественную оценку вклада дополнительно произведенной единицы продукции в величину генерируемой валовой маржи.

Объем производства в реализации продукции в точке критического объема (точки безубыточности):

где qкр – критический объем производства и реализации в натуральном выражении;

– переменные издержки на единицу продукции.

– переменные издержки на единицу продукции.

Точка безубыточности, рассчитанная по формуле, позволит определить объем реализованной продукции в натуральных единицах, который будет обеспечивать получение валовой маржи равной сумме постоянных затрат.

Критическая выручка от реализации (точка безубыточности в денежных единицах)

Коэффициент реагирования издержек на изменение объема производства продукции:

где  – коэффициент реагирования издержек на изменение объема производства продукции;

– коэффициент реагирования издержек на изменение объема производства продукции;

∆Si – процент изменения i-тых издержек текущего периода в сравнении с издержками предыдущего;

∆q – процент изменения объема производства продукции текущего п6ериода в сравнении с объемом производства предыдущего (в натуральных единицах).

Цена единицы продукции в точке критического объема (Pкрi):

Прирост прибыли за счет роста производства и продажи продукции:

где  – прирост прибыли за счет роста производства и реализации продукции при неизменных постоянных затратах;

– прирост прибыли за счет роста производства и реализации продукции при неизменных постоянных затратах;

– объем производства и реализации продукции предыдущего и текущего периодов;

– объем производства и реализации продукции предыдущего и текущего периодов;

– переменные издержки на единицу продукции;

P – цена единицы продукции;

– сумма постоянных издержек всего выпуска продукции.

Расчетный объем производства и реализации продукции при заданной (расчетной) прибыли:

где  – расчетный объем производства и реализации продукции;

– расчетный объем производства и реализации продукции;

– расчетная выручка от продажи продукции;

– расчетная выручка от продажи продукции;

– удельный маржинальный доход в цене единицы продукции (доля);

– удельный маржинальный доход в цене единицы продукции (доля);

– сумма постоянных издержек всего выпуска продукции.

Расчет критического уровня постоянных затрат:

где  – новый критический объем производства и реализации продукции в натуральном выражении при изменении цены;

– новый критический объем производства и реализации продукции в натуральном выражении при изменении цены;

Прирост q и N при заданном приросте прибыли:

Планируемый запас финансовой прочности в стоимостном выражении (Nзфп):

Nзпф =

Запас финансовой прочности в стоимостном выражении характеризует, на сколько можно сокращать выручку от реализации, чтобы оставаться в безубыточном состоянии.

Запас финансовой прочности в натуральном выражении (qзфп):

Запас финансовой прочности в натуральном выражении характеризует, на сколько единиц продукции можно сокращать объем реализации, чтобы оставаться в безубыточном состоянии.

Запас финансовой прочности в относительной величине (удельный вес) – зона безопасности (Узфп):

Запас финансовой прочности в относительной величине характеризует, на сколько процентов можно сокращать объем реализации, чтобы оставаться в безубыточном состоянии или какую долю составляет разница между фактическим объемом реализации и критическим объемом реализации по отношению в фактическому объему реализации.

Эффект операционного (производственного) рычага (леверидж):

где ∆N, % – темп прироста выручки от реализации продукции, %;

∆МД, % – темп прироста маржинального дохода, %;

∆q,% – темп прироста объема реализации продукции в натуральном выражении, %.

Эор – эффект операционного рычага.

Чем большими темпами прирастает операционная прибыль (прибыль от реализации) по сравнению с выручкой тем более положительный эффект имеет операционной рычаг (леверидж). В данном случае важны не собственно значения операционного левериджа, сколько вариационный анализ зависимостей темповых изменений.

Сила воздействия операционного (производственного) рычага:

где  – маржинальный доход от производства и реализации продукции в предыдущем периоде;

– маржинальный доход от производства и реализации продукции в предыдущем периоде;

∆МД – прирост маржинального дохода в текущем периоде по сравнению с предыдущим в стоимостном выражении;

Δq – прирост количества продукции в текущем периоде по сравнению с предыдущим;

СВор – сила воздействия операционного рычага.

Полученное значение будет характеризовать, на сколько процентов изменится операционная прибыль при изменении выручки на 1 %. Слишком высокое значение силы операционного рычага не может характеризоваться как положительная тенденция, так как в этом случае возрастает операционный или бизнес-риск. Поскольку сила воздействия операционного рычага зависит от соотношения постоянных и переменных затрат, то её значение определяется, прежде всего, видом деятельности предприятии.

3.2.2. Методы планирования затрат на производство и реализацию продукции.

Бюджет затрат на производство продукции является одним из важнейших разделов плана текущей деятельности организации. Основной целью планирования является выявление и использование имеющихся резервов снижения издержек производства и повышения эффективности производства. Снижая издержки производства в результате сбережения труда, организация добивается наряду с ростом прибыли увеличения объема выпуска продукции. Планы по затратам на производство продукции должны исходить из прогрессивных норм затрат труда, использования оборудования, расхода сырья, материалов, топлива и энергии с учетом передового опыта других предприятий. Только при научно организованном нормировании затрат можно выявить и использовать резервы дальнейшего снижения себестоимости продукции.

Плановая калькуляция представляет собой задание по себестоимости отдельных изделий, работ и услуг. Она определяется путем прямого расчета затрат по отдельным статьям на основе норм затрат труда, материалов, топлива, энергии, использования оборудования с учетом организационно-технических мероприятий по снижению себестоимости продукции, а также режима экономии в расходах по управлению и обслуживанию производства.

Прямой метод планирования затрат состоит в расчете калькуляции единицы продукции на основе предварительно составленных смет комплексных расходов. Себестоимость отдельных изделий или группы однородных изделий и их планируемого выпуска определяется на основе плановых калькуляций. Однако применение такого метода не создает условий для действенного контроля за снижением издержек производства, выявления путей снижения себестоимости продукции, понижения рентабельности производства.

Затраты на рубль товарной продукции (З  ) - обобщающий показатель, используемый при анализе снижения себестоимости и позволяющий характеризовать уровень и динамику затрат на производство продукции. Показатель универсален: во-первых, может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется путем деления полной себестоимости товарной продукции на ее стоимость в отпускных ценах без акцизов, налога на добавленную стоимость и других косвенных налогов и отчислений, включаемых в цены.

) - обобщающий показатель, используемый при анализе снижения себестоимости и позволяющий характеризовать уровень и динамику затрат на производство продукции. Показатель универсален: во-первых, может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется путем деления полной себестоимости товарной продукции на ее стоимость в отпускных ценах без акцизов, налога на добавленную стоимость и других косвенных налогов и отчислений, включаемых в цены.

З =

где С  - себестоимость i-го вида товарной продукции;

- себестоимость i-го вида товарной продукции;

- объем выпуска i-го вида товарной продукции, ед.;

- объем выпуска i-го вида товарной продукции, ед.;

Ц  - отпускная цена i-го вида продукции без налога на добавленную стоимость и других косвенных налогов и отчислений, включаемых в цену;

- отпускная цена i-го вида продукции без налога на добавленную стоимость и других косвенных налогов и отчислений, включаемых в цену;

n – количество видов продукции.

На следующем этапе анализа следует оценить выполнение плана влияния факторов на изменение уровня данного показателя. Затраты на рубль продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции и стоимости произведенной продукции. На общую сумму затрат оказывают влияние объем производства продукции, его структура, изменение постоянных и переменных затрат, которые в свою очередь могут увеличиться или уменьшиться за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы. Стоимость произведенной продукции зависит от объема выпуска, его структуры и цен на продукцию.

. Зависимость стоимости произведенной продукции от объема выпуска, его структуры, цен на продукцию

Факторная модель затрат на рубль продукции может быть представлена следующим образом:

где Уд - удельный вес i-го вида продукции в структуре выпуска, в долях ед.;

- переменные затраты на единицу i-го вида продукции;

- переменные затраты на единицу i-го вида продукции;

-постоянные затраты на выпуск продукции;

-постоянные затраты на выпуск продукции;

- отпускная цена i-го вида продукции без акцизов, налога на добавленную стоимость и других косвенных налогов и отчислений, включаемых в цены;

- отпускная цена i-го вида продукции без акцизов, налога на добавленную стоимость и других косвенных налогов и отчислений, включаемых в цены;

n – количество видов продукции.

Влияние этих факторов на изменение затрат на рубль товарной продукции может быть рассчитано способом цепной подстановки.

Наибольшее распространение получили два метода планирования себестоимости продукции: нормативный и планирование по технико-экономическим факторам. Как правило, они применяются в тесной взаимосвязи.

Сущность нормативного метода заключается в том, что при планировании себестоимости продукции применяются нормы и нормативы использования материальных, трудовых и финансовых ресурсов, т.е. нормативная база конкретной организации.

Аналитический метод планирования себестоимости продукции по технико-экономическим факторам дополняет нормативный, так как позволяет учесть факторы, влияющие на себестоимость продукции в плановом периоде:

1. технические (внедрение в плановом периоде новой техники и технологии);

2. организационные (совершенствование организации производства и труда в организации в плановом периоде);

3. изменение объема, номенклатуры и ассортимента выпускаемой продукции;

4. уровень инфляции в плановом периоде;

5. специфические факторы, зависящие от особенностей производства.

Алгоритм аналитического метода планирования затрат.

1. Определяется расчетная себестоимость товарной продукции планируемого периода (с учетом индекса роста товарной продукции):

где  - индекс роста товарной продукции в планируемом периоде по сравнению с базовым.

- индекс роста товарной продукции в планируемом периоде по сравнению с базовым.

2. Рассчитывается снижение себестоимости товарной продукции по статьям затрат в планируемом периоде под действием конкретных факторов. При расчете учитывается удельный вес статьи в себестоимости базового периода.

3. Рассчитывается суммарное изменение себестоимости товарной продукции (  ) под воздействием учтенных факторов:

) под воздействием учтенных факторов:

=

где  - изменение себестоимости за счет i-ой статьи затрат, в долях ед.

- изменение себестоимости за счет i-ой статьи затрат, в долях ед.

4. Рассчитывается плановая себестоимость товарной продукции с учетом изменений под воздействием учтенных факторов:

=

=

Аналитический метод планирования себестоимости продукции по технико-экономическим факторам.

| №п\п | Статьи затрат | Фактор, определя-ющий величину статьи затрат | Формула расчетного индекса | Удельный вес статьи в производст-венной себестоимо-сти базового периода | Изменение производственной себестоимости по статье затрат |

| Сырье и материалы (СМ) | Норма расхода (Н) Цена (Ц) |

|

|

| |

| Комплектующие изделия (К) | Норма расхода Цена |

|

| ||

| Вспомогательные материалы (ВС) | Норма расхода Цена |

|

| ||

| Топливо и энергия на технологические цели | Норма расхода Тариф |

|

|

| |

| Основная и дополнительная заработная плата производственных рабочих (ЗП) | Рост производи-тельности труда (ПТ) Рост средней заработной платы |

|

|

| |

| Амортизационные отчисления (АМ) | Рост амортиза-ционных отчислений Рост товарной продукции (ТП) |

|

|

| |

| Расходы на содержание и эксплуатацию оборудования (РСЭО) | Рост расходов РСЭО Рост товарной продукции |

|

|

| |

| Цеховые расходы (ЦР) | Рост цеховых расходов Рост товарной продукции |

|

|

| |

| Общезаводские расходы (ОЗР) | Рост общезавод-ских расходов Рост товарной продукции |

|

|

| |

| Итого производственная себестоимость товарной продукции | 1.0 |

|

Балансовый метод планирования позволяет произвести количественные соотношения между наличием средств, ресурсов и потребностью в их использовании. В основе его лежит проверка правильности сделанных расчетов. Например, должно быть: остаток на начало года плюс поступление в планируемом периоде равно расходу в планируемом периоде плюс остаток на конец. Метод оптимизации плановых решений заключается в разработке вариантов плановых решений и выборе оптимального варианта по определенному критерию. Используется для нахождения наилучших результатов при заданных ограничениях. Экономико-математические методы позволяют найти взаимосвязи между финансовыми показателями и факторами, влияющими на них. Используются в основном при прогнозировании затрат и финансовых результатов. Эвристические методы представляют также методы прогнозирования, основанные на опыте и интуиции экспертов, руководителей организации. Здесь существует субъективная оценка экономического положения организации, высокая неопределенность и риск принимаемых решений.

Однако применение разных методов планирования позволяет оценить ситуацию в управлении затратами с разных точек зрения и более объективно подойти к плановым показателям себестоимости продукции. Практически планирование затрат взаимосвязано с созданием системы бюджетирования деятельности организации. Система бюджетов организации служит надежной базой обеспечения сбалансированности бизнес плана организации.

Дата добавления: 2015-02-10; просмотров: 2649;