ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ.

Экономическая эффективность инвестиций определяется как соотношение между результатами их осуществления и затратами.

Возможны различные подходы к оценке эффективности инвестиций как на стадии проектирования, таки на стадии анализа.

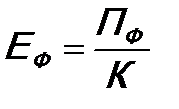

Традиционно эффективность инвестиций можно оценить с точки зрения срока их окупаемости и получаемой прибыли. С этой целью рассчитывается коэффициент эффективности мероприятия и срок окупаемости капиталовложений. Коэффициент эффективности показывает, какая часть затрат окупается за год, и рассчитывается по формуле:

, (9.1)

, (9.1)

где: Еф – коэффициент фактической эффективности;

К – капитальные затраты (капитальные вложения);

Пф – прибыль, полученная в результате осуществления капиталовложений.

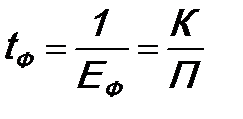

Обратным показателем является срок окупаемости капиталовложений (  ):

):

. (9.2)

. (9.2)

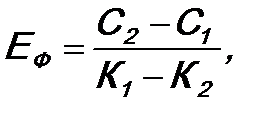

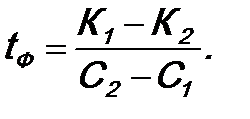

В случае возникновения необходимости выбора из нескольких вариантов капиталовложений (выбора варианта строительства или внедрения новой техники) для предварительных расчётов используется коэффициент сравнительной экономической эффективности:

(9.3)

(9.3)

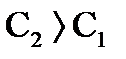

где: С1 и С2 – текущие затраты по вариантам,  ;

;

К1 и К2 – капитальные затраты по вариантам,  .

.

Срок окупаемости мероприятий определяется по формуле:

(9.4)

(9.4)

Коэффициент сравнительной экономической эффективности или срок окупаемости мероприятий сравнивается с нормативными показателями. Если  или

или  , то выбирается более капиталоёмкий вариант.

, то выбирается более капиталоёмкий вариант.

В случае сравнения нескольких вариантов может быть использована формула приведенных затрат:

(9.5)

(9.5)

где: Зпр – затраты, приведенные к годовой размерности;

Ci – текущие затраты по i-му варианту;

Кi – капитальные затраты по i-му варианту.

Из нескольких вариантов выбирается тот, при котором Зпр минимальны. При расчётах сравнительной экономической эффективности варианты приводятся в сопоставимый вид по всем факторам, влияющим на показатели экономической эффективности.

Один из принципов проектного анализа эффективности инвестиций состоит в том, что необходимо сопоставлять затраты и доходы (выгоды), возникающие в разное время. Так, затраты на осуществление проекта растягиваются во времени, а доходы от проекта, помимо растягивания во времени, возникают обычно после осуществления затрат.

Стоимость денег во времени означает, что рубль, полученный раньше, стоит больше, чем рубль, полученный позже. Причинами этого являются инфляция, потери из-за невозможности получить доход в банке в размере процентной ставки, риск невозврата прокредитованной суммы.

В экономическом и финансовом анализе для измерения текущей и будущей стоимости используют одну денежную мерку. Эта техника называется дисконтированием. Дисконтирование – это процесс, обратный начислению сложного процента.

Сумма, полученная в результате начисления процентов, называется будущей стоимостью суммы вклада (FV). Первоначальная сумма вклада – текущая стоимость (PV). При начислении сложного процента определяется будущая стоимость:

(9.6)

(9.6)

где: r – ставка процента;

n – количество лет.

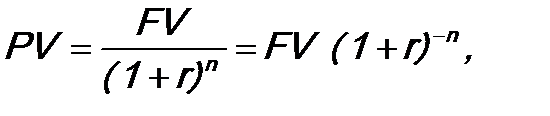

При дисконтировании находится текущая дисконтированная стоимость:

(9.7)

(9.7)

где: r – ставка дисконта.

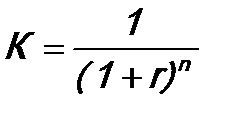

Таким образом, дисконтирование – это приведение сумм доходов будущих периодов к сегодняшнему дню с помощью ставки дисконта или коэффициента дисконтирования (К):

. (9.8)

. (9.8)

Внутренней нормой окупаемости инвестиций является такая ставка процента, при которой текущая дисконтированная стоимость равна сумме инвестиций, т.е. чистая дисконтированная стоимость равна нулю.

Дата добавления: 2015-02-10; просмотров: 1036;