Стратегические портфели

При принятии решения о диверсификации организация получает объединенный список отраслей или стратегических областей бизнеса, ранжированных в соответствии с ее целями. На основе этого списка и выбираются направления диверсификации.

Нужно сказать, что ни одна отрасль не может быть лучше остальных по всем параметрам сразу, разве что в исключительных случаях. Если мы имеем дело именно с таким случаем, выбор направления диверсификации очевиден и можно заняться отработкой других компонентов стратегии. Но, скорее всего, отрасли, которые выглядят более предпочтительными в смысле краткосрочной рентабельности, будут менее привлекательными с точки зрения достижения долгосрочных целей. Отрасли, способные повысить гибкость позиций организации, обычно не обеспечивают высокой среднесрочной рентабельности из-за низкого синергизма.

Поэтому для выбора благоприятной в целом стратегической позиции организации необходимо рассмотреть альтернативные портфели отраслей. Один из подходов заключается в построении всех возможных комбинаций отраслей, входящих в объединенный список и последующей их оценке относительно целей и других ограничений. Данный путь возможен, когда стратегию выбора можно запрограммировать. Если необходимо проводить анализ "вручную", количество комбинаций может стать слишком большим (в одном из исследований объединенный список состоял из сорока с лишним отраслей). В таких случаях наиболее обещающие комбинации (портфели) отбираются с помощью экспертного метода.

Цель "гибкость" достигается благодаря наличию у организации разнообразных позиций, а потому требует, чтобы в ее портфеле было несколько их вариантов. Под влиянием остальных целей число позиций стремится к уменьшению.

1. Многие позиции характеризуются тенденцией к накоплению затрат, что отрицательно сказывается на рентабельности. Затраты организации относительно независимы от размера позиции: и для позиции стоимостью 500 тыс. долл. и 10 млн расходы на обучение персонала будут одинаковы. Это правило справедливо для всех типов фирм, однако для неинтегрированных организаций оно не так строго. Но даже инвестиционный фонд несет определенные затраты при заключении каждой сделки. В обширном портфеле инвестиций суммарные затраты могут быть очень велики.

2. Управление различными производствами может дорого обойтись организации из-за нехватки синергизма и распыления внимания руководства. Каждому производству вне зависимости от его размера требуется определенный минимум этого внимания. Поэтому даже в инвестиционном фонде лицо, ответственное за вложение средств, должно следить за показателями и перспективами каждой позиции. Очевидно, что нагрузка его подчиненных еще больше.

3. В каждой позиции существует своя критическая масса, не имея которой, организация не способна сохранять конкурентоспособность и получать прибыль в данной СОБ. В основном это касается организаций, приобретающих или создающих целые подразделения или дочерние организации. К организациям, приобретающим лишь долю собственности в других организациях, это не относится. И хотя такая практика распространена в основном в инвестиционных организациях, некоторые организации приобретают долю дохода других фирм, иные создают совместные акционерные общества.

Особенно драматично неспособность правильно оценить критическую массу сказалась в производстве универсальных ЭВМ. Некоторые организации считали, что смогут войти в эту отрасль, не имея ни малейших представлений ни о высоких начальных затратах, ни об огромных расходах на маркетинг, сервис и общее развитие. Так, в США три средние организации поняли, что им "не потянуть" такие расходы, и покинули отрасль, три очень крупных – закрепились, но и у них на "лице" еще долго сохранялось выражение удивленного разочарования от того, сколько ошибок им пришлось исправлять. Одна из этих организаций (General Electric) оставалась в компьютерном бизнесе до тех пор, пока не стало очевидным, что для достижения критической массы потребуются дополнительные инвестиции, превышающие потенциал организации-гиганта. Сделав такой вывод, General Electric покинула отрасль.

Хотя критическая масса и определяется минимальным размером позиции, для того чтобы организация была в ней конкурентоспособной, ей выгоднее иметь позиции, большие, чем критическая масса. Дело в том, что больший объем производства обеспечивает соответственно более сильную конкурентную позицию.

Так как общий размер портфеля ограничен ресурсами, направляемыми на диверсификацию (см. конкурентный анализ, глава 8), наиболее привлекательные портфели представляют собой компромисс между размерами отдельных позиций и их общим числом (которое в свою очередь ограничено соображениями критической массы).

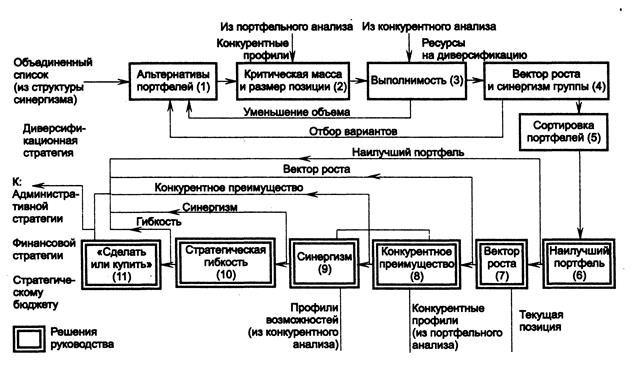

Процесс создания портфелей альтернатив диверсификации / интернационализации показан на рис. 20. Вначале экспертным методом (или с применением компьютера) выбираются предварительные варианты портфелей (1). В этот момент каждый вариант может состоять как из одной отрасли или части отрасли (если организации посчастливилось найти одну отрасль, имеющую хороший потенциал для достижения поставленных целей), так и из комбинации нескольких отраслей, способствующей достижению целей диверсификации.

Далее для каждой отрасли в портфеле оцениваются критическая масса и возможный размер позиции (2). Ожидаемый размер позиции определяется на основе решения руководства об относительной конкурентной позиции, которую стремится занять организация. Она может стать одним из главных конкурентов в какой-либо отрасли, в которой имеются возможности для существенного роста производствам высокой рентабельности. В отраслях с проблематичным, но потенциально многообещающим будущим организация может лишь стремиться достичь "крепких позиций".

Рис. 20. Последовательность принятия решений в выборе стратегии

диверсификации / интернационализации

Затем проверяется выполнимость (3) каждого диверси-фикационного портфеля путем сравнения требуемых данным портфелем ресурсов и ресурсов, отведенных на диверсификацию, определенных в ходе анализа конкуренции. Если портфель невыполним, его объем сокращается и он снова тестируется на соответствие критической массе.

Альтернативы, прошедшие тест на выполнимость, классифицируются по свойствам вектора роста посредством построения матрицы, показанной на рис. 21. Эта матрица отражает различные логические пути расширения традиционного портфеля организации.

Определение векторов целей для различных вариантов портфеля проводится по двум причинам:

1. Определение нескольких взаимосвязанных товарных групп в рамках одной отрасли помогает сузить выбор товарно-рыночного ассортимента. Поэтому организация, первоначально рассматривавшая в качестве варианта диверсификации электронную промышленность, может разделить ее на несколько различных секторов, как то: военные и космические системы, традиционные устройства, экзотические устройства, материалы и потребительские товары.

| Продукт | ||

| Покупатель | Связанные технологии | Несвязанные технологии |

| Того же типа | Мотоциклы, газонокосилки, городские автомобили | Электробытовая техника |

| У организации есть собственный покупатель | Газотурбинные агрегаты, колеса, трансмиссии | Краски, стекло, покрышки и т. д. |

| Похожего типа | Тракторы и другая сельхозтехника | Компьютеры для небольших фирм |

| Нового типа | Дизельные локомотивы, военная техника | Продукты нефтехимии, лекарства |

Рис. 21. Пример вектора роста для производителя автомобилей

2. В рамках одного портфеля матрица вектора роста показывает связь между различными отраслями в смысле их экономических и технологических основ. Это дает возможность сортировать портфели в соответствии с экономическими целями и затратами на вход.

3. Общее направление, очерченное матрицей, позволяет оценить синергизм каждого портфеля.

На следующем этапе портфели сортируются по синергизму (4). Оценивается синергизм между каждой отраслью, входящей в состав портфеля, и традиционным бизнес-портфелем организации.

В ходе этого анализа определяется ожидаемый уровень синергзма между новыми портфелями и традиционным бизнесом и определяются общие синергетические направления, по которым будет развиваться организация при выборе того или иного портфеля.

Далее набор портфелей, определенных и измеренных с помощью вектора роста согласно целям диверсификации, сортируется (5) по каждой важной цели. В результате мы получаем список, состоящий не из отраслей, а из портфелей.

Дата добавления: 2015-02-05; просмотров: 880;