ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

В данном разделе программы (рис. 6.7) приводится Отчет о движении денежных средств, где в регламентированной разбивке перечисляются все виды поступлений и расходования денежных средств за отчетный период.

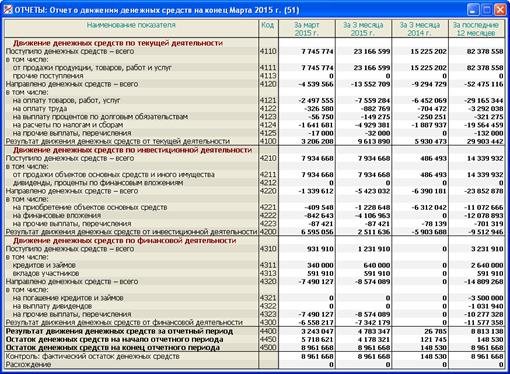

Рис. 6.7. Раздел «Отчеты/Отчет о движении денежных средств»

На практике организации обязаны составлять этот Отчет только за целый календарный год, причем для сравнения следует приводить аналогичные данные за предыдущий календарный год. В программе данный Отчет строится ежемесячно, в разрезе четырех временных периодов, как и в п.п. 6.2 – 6.4. Отчет имеет соответствующие четыре столбца.

Особенность данного Отчета состоит в том, что все виды поступлений и расходования денежных средств здесь должны показываться в разрезе текущей, инвестиционной и финансовой деятельности организации. Применительно к математической модели данной программы эти термины означают следующее:

- текущая деятельность – основная деятельность Предприятия, связанная с производством и продажей продукции;

- инвестиционная деятельность – деятельность Предприятия, связанная с приобретением и продажей основных средств (оборудования), а также финансовыми вложениями в акции других организаций;

- финансовая деятельность – деятельность Предприятия, связанная с привлечением источников финансирования: выпуском собственных акций, получением кредитов.

Отчет имеет соответствующую рубрикацию.

Напомним, что ранее рассказывалось об управленческом отчете того же типа за месячный период (см. п. 5.12). Его задача – сопоставить месячный факт с прогнозом денежного потока. Поэтому он имеет иной, внутренний формат, используемый при построении прогноза (см. п. 2.15).

Дата добавления: 2015-01-29; просмотров: 1107;