ПРОДАЖА АКЦИЙ ДРУГИХ ОРГАНИЗАЦИЙ

В данном разделе программы (рис. 5.30) приводится отчет об исполнении брокером заявок пользователя на продажу акций других организаций (см. п. 2.14).

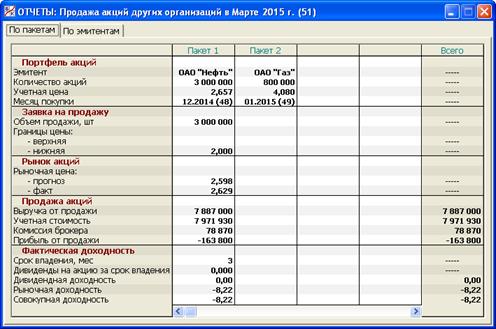

Рис. 5.30. Раздел «Отчеты/Продажа акций других организаций/По пакетам»

Окно раздела имеет две закладки: «По пакетам» и «По эмитентам». Соответственно, на первой закладке приводятся данные о проданных акциях в разрезе пакетов, на второй – в разрезе эмитентов (рис. 5.31).

Рис. 5.31. Раздел «Отчеты/Продажа акций других организаций /По эмитентам»

Исходной является информация на первой закладке. На второй она просто агрегируется по всем пакетам акций каждого эмитента.

В верхней части первой закладки указываются параметры пакетов акций, из которых прошли продажи, на начало отчетного месяца:

- эмитент;

- количество акций;

- учетная цена акции;

- месяц покупки.

Эти данные берутся из раздела «Отчеты/Движение портфеля акций» (см. п. 5.20). Ниже напоминаются основные параметры заявок на продажу:

- объем продажи в штуках;

- верхняя граница цены;

- нижняя граница цены.

Затем приводятся данные о фактических рыночных ценах в отчетном месяце в сопоставлении с прогнозом, который был сделан пользователем при принятии решений о покупке акций.

В соответствии с правилами игры, брокер полностью исполнит заявку на продажу акций в том случае, если их фактическая рыночная цена «попадет» в пределы, задаваемые верхней и нижней ценой. Если этого не случилось, то заявка не исполняется. Она перейдет на текущий месяц при условии, что пользователь дал брокеру указание о сохранении заявки (см. п. 2.14).

Параметрами исполненной заявки являются:

- выручка от продажи акций – результат умножения количества проданных акций (равного объему продажи в штуках) на рыночную цену акции;

- учетная стоимость проданных акций – результат умножения количества проданных акций на учетную цену акции в пакете;

- комиссия брокера при продаже – 1% выручки от продажи акций;

- прибыль от продажи акций – разница между выручкой от продажи акций и расходами по их выбытию, которые складываются из учетной стоимости проданных акций и комиссии брокера при продаже.

Покупка акций осуществляется с целью получения от них дохода в форме дивидендов и форме прибыли от их последующей продажи. После продажи акций полезно подсчитать их фактическую доходность, т.е. совокупный доход, приходящийся на единицу затраченных средств на приобретение этих акций. При этом важен срок владения этими акциями, т.е. разница между номером месяца их продажи и номером месяца их покупки. Одно дело, когда были заработаны, например, 10 тыс. руб. за один месяц владения, и совсем иное дело, когда тот же доход был получен за 10 месяцев владения. Сопоставимость различных показателей доходности возможна только в том случае, когда все они приведены к единому временному периоду, в качестве которого обычно выбирают 12 месяцев.

Доход в форме прибыли от продажи акций подсчитывается непосредственно в данном разделе. Дополнительно показывается доход в форме дивидендов на акцию за срок владения. Мониторинг данного показателя ведется в разделе «Отчеты/Доходность портфеля акций» (см. п. 5.21). При этом следует иметь в виду, что, по правилам игры, дивиденды, выплаченные эмитентом проданных акций в отчетном месяце, достаются Предприятию, а не их новому владельцу.

С учетом сказанного рассчитываются следующие показатели:

- дивидендная доходность проданных акций – процентное отношение дивидендов на одну акцию за весь срок владения проданными акциями к их учетной цене, умноженное на коэффициент приведения (число 12/Т, где Т – количество месяцев владения проданными акциями);

- рыночная доходность проданных акций – процентное отношение прибыли от продажи акций к учетной стоимости проданных акций, умноженное на коэффициент приведения;

- совокупная доходность проданных акций – сумма двух предыдущих показателей.

На первой закладке (рис. 5.30) в столбце «Всего» рассчитываются средневзвешенные показатели доходности по всем пакетам, из которых продавались акции. При этом в качестве веса данного пакета берется отношение учетной стоимости проданных из него акций к общей учетной стоимости проданных акций.

На второй закладке (рис. 5.31) аналогичным образом (на базе весов учетной стоимости проданных акций) вычисляются показатели доходности по всем пакетам акций каждого эмитента и эмитентам в целом. Обратите внимание, что итоговые показатели на обоих экранах всегда совпадают.

Следует заметить, что доходность проданных акций здесь для простоты рассчитывается на доналоговой основе, т.е. без учета соображений, связанных с налогообложением. В действительности, при расчете налога на прибыль Предприятия сумма полученных дивидендов исключается из налогооблагаемой прибыли (см. п.п. 7.1, 7.4). В то же время прибыль от продажи акций входит в состав налогооблагаемой прибыли и, следовательно, облагается по ставке 20%. Поэтому с позиции чистой прибыли каждый рубль полученных дивидендов более ценен, чем каждый рубль прибыли от продажи акций. ***

В данном разделе программы формируются суммы операций 129 – 134 из табл. 4.2. При этом раздел выступает как аналитическое приложение к счету 91/13 «Продажа акций других организаций».

Для отражения операций по продаже акций используется точно та же методика, что и при отражении операций по продаже оборудования и сырья (см. п. 5.11). Но только принимается в расчет, что, согласно положениям главы 21 НК РФ, операции по продаже ценных бумаг НДС не облагаются.

Выручка от продажи акций отражается по кредиту субсчета 91/13/1 (операции 129). Одновременно по дебету счета 91/13/2 отражается учетная стоимость проданных акций и комиссия брокера при продаже акций (операции 130, 131). После этого образуется либо кредитовое сальдо (получена прибыль), либо дебетовое сальдо (получен убыток) самого счета 91/13. Полученное сальдо через специальный субсчет 91/13/0 переносится в кредит или дебет счета 91/23 «Прибыль (убыток) от продажи акций других организаций» соответственно (операции 132, 133). При этом сальдо самого счета 91/13 оказывается нулевым.

Дата добавления: 2015-01-29; просмотров: 1215;