СПИСАНИЕ ОБОРУДОВАНИЯ

В данном разделе программы (рис. 2.13) принимаются решения, связанные со списанием и продажей производственного оборудования.

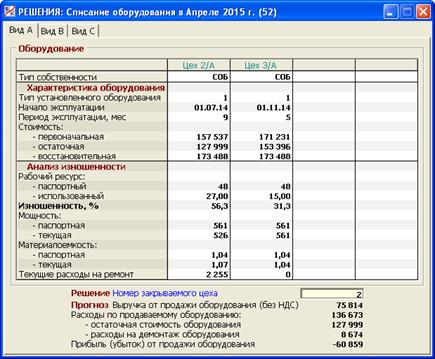

Рис. 2.13. Раздел «Решения/Списание оборудования»

Окно раздела имеет три закладки по количеству видов оборудования: «Вид А», «Вид В» и «Вид С».

1. Правила игры, связанные с физическим износом оборудования

Одним из параметров покупаемого оборудования является рабочий ресурс, показывающий, на какое нормативное количество рабочих месяцев оно рассчитано (см. п. 2.1).

По правилам игры, до тех пор, пока оборудование не исчерпает 50% рабочего ресурса, не будет никаких проблем с его эксплуатацией. Но после этого начнется процесс ухудшения технических характеристик оборудования, который будет выражаться в трех неблагоприятных явлениях:

· падении мощности оборудования;

· росте материалоемкости;

· появлении и росте расходов на ремонт.

Все это приведет к росту себестоимости продукции и, следовательно, уменьшению прибыли от продаж. Рано или поздно дальнейшая эксплуатация оборудования станет экономически невыгодной. Тогда оно списывается и продается на рынке как бывшее в употреблении.

Выбор момента списания оборудования того или иного цеха – важный элемент стратегии управления Предприятием.

Общая рекомендация состоит в том, что оборудование следует списывать до исчерпания 100% рабочего ресурса. Но когда именно, пользователь должен решать сам. В принципе оборудование можно эксплуатировать и после исчерпания рабочего ресурса. Но это принесет лишь одни убытки.

2. Данные для принятия решений по списанию оборудования

В верхней части окна раздела приводится общая информация об оборудовании, установленном в действующих цехах Предприятия.

Сначала приводится тип собственности, который может принимать три значения: «СОБ», «ЛИЗ», «ЛИЗ/СОБ». Их смысл объяснялся в п. 2.3. Напомним, что по правилам игры списывать и продавать оборудование, находящееся в лизинге (признак «ЛИЗ»), запрещается (см. п. 2.1).

Затем показываются тип установленного оборудования (из числа тех пяти типов, которые представлены на рынке), начало эксплуатации и период эксплуатации оборудования.

Далее указаны три оценки стоимости оборудования:

· первоначальная стоимость – фактическая покупная стоимость оборудования;

· остаточная стоимость – разница между первоначальной стоимостью и накопленной амортизацией;

· восстановительная стоимость – текущая рыночная стоимость нового оборудования аналогичного типа плюс затраты на его монтаж.

Ниже приводятся данные о техническом состоянии оборудования:

· паспортный рабочий ресурс – техническая характеристика приобретенного оборудования (срок полезного использования);

· использованный рабочий ресурс – суммарное время фактической работы оборудования с начала эксплуатации, выраженное в месяцах;

· изношенность оборудования – процентное отношение использованного рабочего ресурса к паспортному рабочему ресурсу оборудования.

Важно правильно понимать динамику второго из этих показателей: за один календарный месяц использованный рабочий ресурс увеличивается на величину, равную текущей загрузке мощности (см. п. 2.3).

Так, если в данном календарном месяце оборудование эксплуатировалось в стандартном режиме, т.е. в одну смену нормальной продолжительности, то этот показатель увеличивается ровно на одну единицу (один месяц). Если же оборудование используется в две смены, то за один календарный месяц он увеличивается на две единицы. При работе в одну смену, но со сверхурочными часами в размере 50% от нормальной продолжительности рабочего дня, показатель увеличивается на полторы единицы и т.д.

Согласно сказанному выше, мощность и материалоемкость оборудования сохраняют свои паспортные значения, а расходы на ремонт остаются нулевыми до тех пор, пока изношенность оборудования меньше 50%. После этого мощность начинает падать, а материалоемкость и расходы на ремонт – возрастать.

3. Принятие решений по списанию оборудования

В текущем месяце можно закрыть не более одного цеха по производству продукции каждого вида.

Решив списать оборудование того или иного цеха, пользователь указывает номер закрываемого цеха.

Цех, который выбран для закрытия, сразу же выбывает из числа действующих. В течение текущего месяца оборудование цеха будет демонтировано и продано на рынке по некоторой, заранее неизвестной цене. Можно лишь сказать, что на эту цену влияют степень изношенности данного оборудования и текущая рыночная стоимость аналогичного нового оборудования (известные параметры), а также рыночный спрос на оборудование, бывшее в употреблении (неизвестный параметр).

В нижней части окна приводится прогноз выручки от продажи списываемого оборудования, модельная точность которого составляет 5%. Этот прогноз используется при составлении прогноза денежного потока в текущем месяце (см. п. 2.15).

Расходы по продаваемому оборудованию рассчитываются как сумма остаточной стоимости оборудования и расходов на демонтаж оборудования, которые, по предположениям модели, составляют 5% от восстановительной стоимости оборудования того же типа.

Прогноз прибыли (убытка) от продажи оборудования – это разница между прогнозом выручки и расходами по продаваемому оборудованию.

После перехода к следующему месяцу можно будет увидеть фактический результат от продажи оборудования в разделе «Отчеты/Продажа оборудования и сырья» (см. п. 5.11).

4. Замена оборудования

Во избежание резкого сокращения объема производства и, следовательно, потери определенной доли рынка, рекомендуется использовать прием замены оборудования, суть которого заключается в одновременном закрытии одного цеха и вводе в действие нового. Напомним, что по правилам игры от момента принятия решения о покупке оборудования до начала его эксплуатации проходит ровно два месяца (см. п. 2.1). Поэтому, если пользователь решил заменить оборудование, то в текущем месяце он должен купить новое оборудование, а через два месяца, когда это оборудование будет введено в эксплуатацию, списать оборудование одного из действующих цехов. Рабочие перейдут из старого цеха в новый. При этом если нормативы рабочих у старого и нового оборудования разные, придется дополнительно нанять или уволить некоторое число работников (см. п. 2.4). Во всяком случае, расходы по приему или увольнению рабочих окажутся незначительными.

Дата добавления: 2015-01-29; просмотров: 1800;