Поняття, склад і структура інвестицій

1. Елементний склад оборотних коштів підприємства (організації).

2. Наукова обгрунтованість поділу оборотних коштів на нормовані й ненормовані.

3. Методи нормування оборотних коштів підприємства (організації).

4. Визначення нормативів оборотних коштів для окремих їхніх структурних елементів.

5. Сутність і методика визначення коефіцієнта зростання витрат (собівартості незавершеного виробництва).

6. Основні показники для оцінки ефективності використання оборотних коштів.

7. Рівень забезпечення підприємств (організації) необхідними оборотними коштами за сучасних умов господарювання.

8. Способи підвищення ефективності використання оборотних коштів на підприємствах різних галузей народного господарства України.

Поняття, склад і структура інвестицій

| Характеристика інвестицій |

Як показують розрахунки за тривалий період часу, у середньому приблизно одну третину обсягу фінансових коштів підприємств різних галузей економіки України становлять інвестиції (одноразові капітальні витрати).

Інвестиції — це довгострокові вкладення капіталу (грошей) у підприємницьку діяльність (для одержання прибутку).

Той, хто має капітал (гроші) і вкладає його (їх) у ту чи ту комерційну справу, називається інвестором, а сам процес вкладення капіталу — інвестуванням (довгостроковим фінансуванням). У будь-якій підприємницькій діяльності інвесторами можуть бути як юридичні, так і фізичні особи, тобто підприємства, так і окремі власники капіталу.

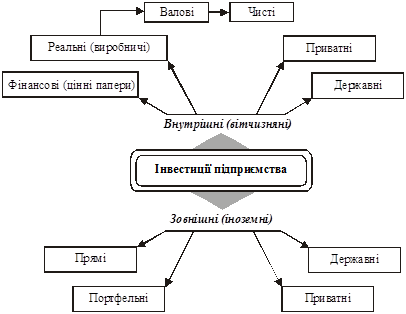

Для сутнісно-змістової характеристики інвестицій істотне теоретичне і практичне значення має визначення різновидів інвестицій за окремими ознаками, тобто за їхнім функціонально-елементним складом (рис. 8.1).

Рис. 8.1. Функціонально-елементний склад інвестицій підприємства.

Залежно від того, де вкладається капітал (у межах країни чи за кордоном), виокремлюють внутрішні (вітчизняні) й зовнішні (іноземні) інвестиції. У свою чергу внутрішні інвестиції поділяються на фінансові та реальні, а зовнішні — на прямі й портфельні.

Фінансові інвестиції означають використання наявного капіталу для придбання (купівлі) акцій, облігацій та інших цінних паперів, що їх випускають підприємства або держава. За такого інвестування має місце переміщення титулів власності, котрі дають право на одержання нетрудового доходу. У літературі з питань політичної економії капітал у вигляді цінних паперів називається ще фондовим, або фіктивним, оскільки він не є реальним багатством і не має ретельної вартості (на відміну від капіталу, вкладеного в різні сфери та галузі суспільного виробництва).

Реальні інвестиції — це вкладення капіталу (грошей) у різні сфери та галузі народного господарства (суспільного виробництва) з метою оновлення існуючих і створення нових «капітальних» (матеріальних) благ, а як наслідок — одержання набагато більшого прибутку. Такі реальні інвестиції ще називають виробничими; проте в практиці господарювання за ними закріпилась інша назва — капітальні вкладення.

Зовнішні прямі інвестиції — це вкладення капіталу за кордоном, що за величиною становить не менше 10% вартості того чи того конкретного проекту, закордонні інвестицій, менші за 10% вартості здійснюваного за їх допомогою капітального проекту називаються портфельними. Періодичний аналіз співвідношення прямих і портфельних інвестицій має практичне значення для виявлення загальних масштабів і частки залучення іноземного капіталу у сферу розвитку й підвищення ефективності виробництва та інших напрямків діяльності суб’єктів господарювання.

Ефективність довгострокового фінансування модернізації існуючих і будівництва нових виробничих і невиробничих об’єктів багато в чому залежить від пропорцій між державними та приватними інвестиціями. Природно, що з активізацією розвитку роздержавлення і приватизації власності, акціонування державних підприємств усе більшою ставатиме частка приватного капіталу в загальному обсязі інвестицій. Це сприятиме підвищенню рівня ефективності як внутрішніх, так і зовнішніх інвестицій.

| Різновиди і структура капітальних вкладень |

За загальновживаним визначенням капітальні вкладення — це періодично здійснюванні довгострокові витрати капіталу на відтворення основних фондів і об’єктів соціальної інфраструктури підприємства.

З огляду на функціональну цілеспрямованість розрізняють валові й чисті капітальні вкладення. Валові капітальні вкладення — це загальна сума одноразових витрат капіталу на просте й розширене відтворення виробничих основних фондів та об’єктів соціальної інфраструктури, а чисті — витрати лише на розширене відтворення. Величину чистих капіталовкладень неважко розрахувати; для цього із загального обсягу капітальних вкладень треба виключити розмір амортизаційних відрахувань, котрі використовуються, як відомо, на просте відтворення основних фондів та іншого майна підприємства.

За чинними на підприємствах системами планування та обліку до складу капітальних вкладень включають: 1) вартість будівельно-монтажних робіт; 2) вартість усіх видів виробничого устаткування, а також зарахованих до основних фондів інструментів та інвентарю; 3) інші капітальні роботи й витрати. До останніх належать: вартість земельних ділянок; роботи із глибокого розвідувального буріння на нафту, газ і термальну воду; проектні роботи; науково-дослідні роботи; вартість придбаних патентів і ліцензій; витрати на підготовку експлуатаційних кадрів для підприємств, що будуються, вартість нетитульних тимчасових споруд, необхідних за будівництва виробничих об’єктів тощо.

Співвідношення між переліченими видами капітальних витрат характеризує елементно-технологічну структуру капітальних вкладень. Позитивною тенденцією в динаміці цієї структури капітальних вкладень є поступове збільшення частки витрат на устаткування, інструмент та інвентар за відносного зменшення питомої ваги вартості будівельно-монтажних робіт.

В інвестиційній політиці підприємств та їхніх добровільних об’єднань дуже важливо приймати обгрунтовані рішення щодо відтворювальної структури капітальних вкладень, котра відображає співвідношення довгострокових витрат на просте і розширене (технічне переозброєння і реконструкція, розширення діючих підприємств, нове будівництво) відтворення основних фондів. Головна тенденція зміни відтворювальної структури капітальних вкладень протягом останніх років полягає у значному збільшенні частки витрат на технічне переозброєння і реконструкцію діючих підприємств у більшості галузей виробничої сфери.

За результатами спеціальних досліджень та оцінкою фахівців, оптимальним (або близьким до нього) можна вважати співвідношення витрат на просте й розширене відтворення основних фондів, яке дорівнює відповідно 35 і 65% від загального обсягу валових капітальних вкладень. Саме в такій пропорції змінюється відтворювальна структура валових капітальних вкладень у підприємства різних сфер і галузей економіки України. Співвідношення окремих часток загальної суми чистих капітальних вкладень становить орієнтовно: технічне переозброєння і реконструкція діючих промислових підприємств — 50—60%; розширення підприємств — 15—20; нове будівництво — 20—35%.

Переважне спрямування капітальних вкладень на технічне переозброєння, реконструкцію та розширення існуючих підприємств має тривати і в найближчій перспективі розвитку народного господарства України.

Дата добавления: 2015-01-09; просмотров: 1419;