Финансовые ресурсы

Материальной основой финансовых отношений являются финансовые ресурсы.

Финансовые ресурсы – это совокупность доходов и поступлений, находящихся в распоряжении субъекта хозяйствования.

Финансовые ресурсы предназначены для выполнения финансовых обязательств; покрытия затрат по расширенному воспроизводству; материального поощрения работников. Главным материальным источником денежных фондов выступает национальный доход страны – это вновь созданная стоимость. Он распределяется на стоимость необходимого и прибавочного продукта. Необходимый продукт и часть прибавочного – это фонд накопления. У хозяйствующих субъектов основными денежными фондами являются: фонд накопления, фонд потребления и фонд финансовых резервов.

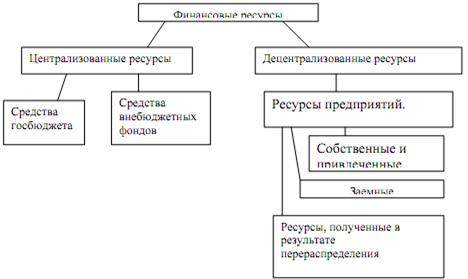

Финансовые ресурсы складываются из трех источников (рисунок 6):

1) средства, аккумулируемые в государственной бюджетной системе;

2) средства внебюджетных фондов;

3) ресурсы, получаемые самим предприятием (прибыль, амортизационные отчисления).

Исходя, из этого финансы могут быть централизованными (государственными) и децентрализованными (ресурсы хозяйствующих субъектов.)

Децентрализованные ресурсы классифицируются на - собственные и привлеченные (прибыль, амортизация, денежные средства в обороте, выручка от продажи имущества, прибыль от выполнения работ и услуг, все виды кредиторской задолженности);

- заемные (долгосрочные и краткосрочные кредиты банков, средства различные финансовых средств);

- ресурсы, получаемые в порядке перераспределения (страховые возмещения, субсидии государства, субвенции).

Рисунок 6. - Финансовые ресурсы

Дата добавления: 2015-01-19; просмотров: 1379;