Характеристика компонентов инвестиций

К компонентам инвестиций относятся:

1) Текущие доходы – это доходы, которые получают субъекты в результате вложений. Текущий доход может выступать в двух формах:

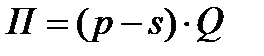

а) в форме прибыли

,

,

где s– удельная себестоимость,

Q – количество единиц продукции.

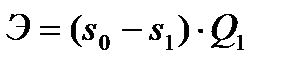

б) в форме экономии от снижения себестоимости

s0, s1 – удельная себестоимость до внедрения проекта и после.

Или

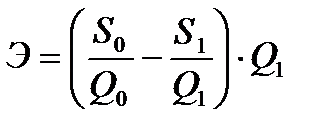

.

.

Если внедрение мероприятия приводит к увеличению годового выпуска, то годовой эффект определяется с учетом экономии на постоянных расходах.

Годовая экономия себестоимости рассчитывается только по тем затратам, которые изменяются в связи внедрения проекта.

2) Текущие расходы – это расходы, повторяющиеся в течение определенного периода времени, причиной которых явились вложения.

Текущие расходы выступают в форме увеличения себестоимости на производство продукции.

3) Затраты на приобретение – это единовременные затраты, которые производится в начале инвестиционного периода, и которые вызывают поступление доходов и расходов.

Бюджет капитальных затрат включает следующие статьи:

затраты на приобретение оборудования;

затраты на изготовление оборудования;

затраты на строительство и реконструкцию;

НИОКР;

затраты на установку оборудования, связанного с охраной окружающей среды;

сумма остаточной стоимости ликвидированного оборудования, которое при внедрении новой техники не нашло применение и реализация которого невозможна.

4) Инвестиционный период – это время, в течение которого ожидается приток денежных поступлений от вложения капитала.

Инвестиционный период соответствует длительности службы оборудования, при этом учитывается процесс физического и морального износа оборудования.

4) Расчетная (заданная) норма доходности – это выраженная в процентах целевая норма прибыли, ожидаемая инвестором от вложения капитала.

Способы определения целевой нормы доходности:

а) метод индивидуальной стоимости капитала – целевая норма доходности приравнивается к издержкам фирмы по привлечению капитала.

.

.

б) метод альтернативной стоимости капитала, целевая величина доходности определяется по прибыльности, полученной от какого-либо иного объекта вложений.

При реализации данного подхода целевая норма может задаваться исходя из ориентации на следующие параметры: 1) целевая норма = ставка процента; 2) целевая норма = безрисковый уровень доходности + премия за риск.

Дата добавления: 2015-03-26; просмотров: 1279;