Анализ фонда заработной платы. Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать так, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях образуется возможность для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует проводить систематический контроль за использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Приступая к анализу использования фонда заработной платы, включаемой в себестоимость продукции, прежде необходимо рассчитать абсолютное и относительное отклонение фактической его величины от планов во.

Абсолютное отклонение (АФЗПаьс) определяют сравнением фактически использованных средств на оплату труда в отчетном периоде (ФЗП) с базовой величиной фонда заработной платы (ФЗПо) В целом по предприятию, производственным подразделениям и по категориям работников:

АФЗП а6с = ФЗПХ - ФЗЩ

Однако следует иметь в виду, что абсолютное отклонение само по себе не характеризует использование фонда зарплаты, так как этот показатель определяют без учета изменений объема производства продукции

Относительное отклонение рассчитывают как разницу между фактически начисленной суммой зарплаты в отчетном периоде и его базовой величине, скорректированной на индекс объема производства продукции. При этом необходимо учитывать, что корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объему.

Зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственными результатами и сумма отпускных, соответствующая доле переменной зарплаты

Постоянная часть оплаты труда не изменяется при увеличении спаду объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников работников непромышленных производств и соответствующая им сумма отпускных).

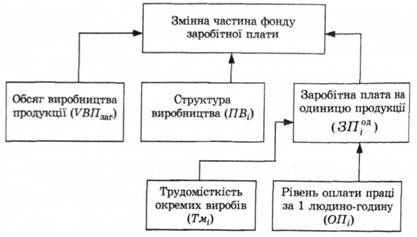

Переменная часть фонда зарплаты зависит от объема производства продукции (КВЯ), его структуры (ПВИ), удельной трудоемкости [Ти) и уровня среднечасовой оплаты труда (ОЩ) (рис. 43)

Рис 43 структурных логическая факторная модель переменного фонда зарплаты

Для расчета влияния этих факторов на абсолютное и относительное отклонение фонда заработной платы необходимо иметь следующие данные:

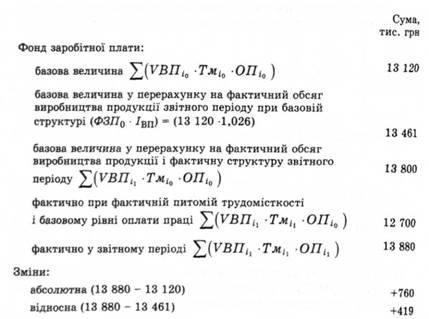

Результаты расчетов (табл. 413) свидетельствуют о том, что на этом предприятии есть относительный перерасход переменной зарплаты она допущена вследствие того, что темпы роста производительности труда рабочих-ведра ядникив были ниже темпов роста оплаты их труда Перерасход зарплаты допущено и за счет изменения структуры производства (увеличения доли более трудоемкой продукцииції).

Таблица 413 Расчет влияния факторов на изменение переменной части фонда зарплаты, тыс. грн

| Фактор | ДФЗЯ абс | АФЗЛ вит |

| Объем производства | ||

| продукции | - | |

| Структура произведенной | ||

| продукции | ||

| Удельная трудоемкость | ||

| продукции | -1100 | -1100 |

| Уровень оплаты труда | ||

| Всего |

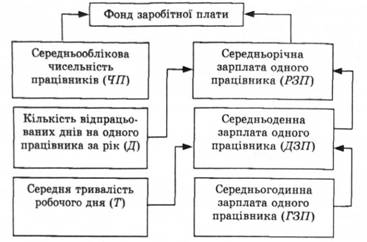

Затем следует проанализировать причины изменения постоянной части, фонда оплаты труда куда входят зарплата рабочих-по-часовикив, служащих, работников детских садов, клубов, са-наториив-профилакториев и т. д, а также все виды доплат Фонд зарплаты этих категорий работников зависит ь от их среднеобор-учетных численности и среднего заработка за соответствующий период Среднегодовая зарплата рабочих-повременщиков, кроме того, зависит еще от количества дней, отработал в сер едньому один рабочий за год, средней продолжительности рабочей смены и средне-часового заработкиітку.

По рис 4,4 для детерминированного факторного анализа абсолютного отклонения почасовой зарплаты можно использовать такие модели:

ФЗП = ЧПРЗЛ;

ФЗП = ЧП-ДДЗП;

ФЗП = ЧПoД oТ o ГСП

Расчет влияния этих факторов можно выполнить методом абсолютных разниц, используя данные табл 414

Рис 44 Структурно-логическая факторная модель фонда заработной платы рабочих-почасовиков.

Таблица Исходные данные для анализа повременного фонда заработной платы

| Показатель | Значение | показателя | Изменения |

| Среднесписочная численность рабочих-повременщиков | +1 | ||

| Количество дней, которые отработал один рабочий в среднем за год | -10 | ||

| Средняя продолжительность рабочей смены, ч | 7,95 | 7,8 | -0,15 |

| Фонд почасовой оплаты труда, тыс. руб | 2 772 | 2 809 | |

| Зарплата одного работника, грн: | |||

| среднегодовая | 86 625 | 85 121 | -1 504 |

| среднедневная | 393,75 | 405,34 | 11,59 |

| среди варительно часов н а | 49,53 | 51,97 | 2,44 |

Фонд заработной платы управленческого персонала также может измениться за счет его численности и среднегодового заработка На этом предприятии провели некоторое сокращение аппарата управления (с 40 до 37 человек) За счет этого фактора фонд зарплаты уменьшился на 285,6 тыс. грнрн:

ДФЗЯчп = (ЧПИ - ЧП0) - РЗЩ=

= (37 - 40) o 95,2 = -285,6 тыс. грн

Из-за увеличения должностных окладов фонд зарплаты служащих возрос на 17,6 тыс грн:

ДФЗЯрзп = ЧЩ (РЗЯи - РЗЩ) =

= 37 o (95,675 - 95,2) = 17,6 тыс. грн

Итого - 268,0 тыс. грн

Важное значение для анализа использования фонда зарплаты должен изучение данных о среднем заработке работников предприятия, о его изменениях, а также о факторах, определяющих его уровень. Поэтому последующий анализ должен быть направлен на изучение причин изменения средней зарплаты одного работника по категориям и профессиям, а также в целом по предприятию. При этом необходимо учитывать, что среднегодовая зарплата зависит от количества дней, которые отработал один рабочий за год, продолжительности рабочей смены и среднечасовую зарплату

РЗП = ДТГЗП

Дата добавления: 2015-03-11; просмотров: 3967;