Митне оформлення. Митне оформлення — виконання митним органом дій (процедур), що пов'язані із закріпленням результатів митного контролю товарів і транспортних засобів

Митне оформлення — виконання митним органом дій (процедур), що пов'язані із закріпленням результатів митного контролю товарів і транспортних засобів. За логікою такого підходу виходить, що після завершення процедур митного контролю його результати закріплюються (документуються) процедурами митного оформлення[1]. Одночасно ст. 43 Кодексу наголошує, що митний контроль закінчується:

у разі ввезення на митну територію України — після здійснення у повному обсязі митного оформлення товарів і транспортних засобів, що переміщуються через митний кордон України;

у разі вивезення за межі митної території України — після здійснення у повному обсязі митного оформлення товарів і транспортних засобів та перетинання ними митного кордону України, за винятком митних режимів, які передбачають перебування під митним контролем протягом усього часу дії митного режиму.

Без «здійснення у повному обсязі митного оформлення товарів і транспортних засобів» митний контроль не може бути завершеним. митне оформлення є обов'язковою складовою митного контролю.

Крім того, п. 5 ст. 41 Митного кодексу України до форм митного контролю зараховує і перевірку своєчасності, достовірності, повноти нарахування та сплати податків і зборів, які відповідно до законів справляються при переміщенні товарів і транспортних засобів через митний кордон. Отже, і справляння передбачених законом податків і зборів також є складовою митного контролю. Виходячи з міжнародного досвіду, принципи здійснення митного контролю та оформлення можна класифікувати як такі принципи: всеосяжності, оптимізації, декларування товарів і транспортних засобів, пред'явлення товарів і транспортних засобів, вільного обрання митного режиму, вибірковості, доступності, обмеженості тривалості митного контролю. Автор — І. Г. Бережнюк, д.е.н., директор Державного науково-дослідного інституту митної справи.

53. Питання вантажної митної декларації регулюється "Положенням про вантажну митну декларацію" яке затверджене постановою Кабінету Міністрів України від 11липня 2007 р. № 910.

Вантажна митна декларація (ВМД)- письмова заява встановленої форми, що подається митному органу і містить відомості про товари та транспортні засоби, які переміщуються через митний кордон України, митний режим, у який вони заявляються, а також іншу інформацію, необхідну для здійснення митного контролю, митного оформлення, митної статистики, нарахування податків, зборів та інших платежів.

Партію товарів при оформленні ВМД вважається:

- товари, які переміщуються на адресу одного одержувача за одним перевізним документом (транспортною накладною, коносаментом тощо);

- товари, які перевозяться залізничним транспортом і прибувають на станцію призначення одночасно, на адресу одного вантажоотримувача від одного вантажовідправника з однієї станції відправлення у межах одного зовнішньоекономічного договору (контракту);

- товари, які належать юридичним або фізичним особам (суб'єктам підприємницької діяльності) і переміщуються в ручній поклажі однією фізичною особою у пасажирському відділенні (салоні) транспортного засобу, яким прямує така особа.

ВМД заповнюється державною мовою за допомогою комп' ютера.

Достовірність зазначених декларантом відомостей у ВМД, яка заповнена згідно з діючими правилами та засвідчена ним у встановленому порядку, закріплюється одним з видів митного забезпечення (штамп "Під митним контролем") на всіх аркушах ВМД та реєстраційним номером, а також реєстрацією ВМД у журналі обліку вантажних митних декларацій. Після завершення цієї процедури декларант несе юридичну відповідальність за відомості, зазначені у ВМД. Ця декларація не може бути відкликана декларантом. У разі необхідності для підтвердження відомостей, унесених до ВМД, прийнятої для оформлення, декларантом подаються додаткові документи. Відповідальність за неточні відомості у ВМД установлюється законодавством.

У разі прийняття ВМД для оформлення їй присвоюється реєстраційний номер та проводиться реєстрація в журналі обліку ВМД. Реєстраційний номер ВМД - цифровий код, що складається з шістнадцяти знаків, а саме:

- перші дев'ять знаків - код митного органу, в якому ВМД прийнято для оформлення, згідно з класифікатором, затвердженим ДМСУ;

- десятий знак - остання цифра поточного року, відокремлена з обох боків скісною лінією;

- останні шість знаків - порядковий номер декларації в журналі обліку ВМД (у порядку зростання протягом поточного року, починаючи з одиниці).

54. У відповідності до визначених Митним кодексом України митних режимів, Держмитслужбою передбачено заповнення таких типів ВМД:

імпорт - ВМД ІМ 40;

експорт - ВМД ЕК 10;

транзит - ВМД ТР 80;

тимчасове ввезення (вивезення) - ВМД ЕК 31, ІМ 31;

митний склад - ВМД ЕК 74, ІМ 74;

реімпорт - ВМД ІМ 41;

реекспорт - ВМД ЕК 41;

спеціальна митна зона - ВМД ЕК 10, ІМ 71;

магазин безмитної торгівлі - ВМД ІМ 72, ЕК 72;

переробка на митній території України - ВМД ІМ 51;

переробка за межами митної території України - ВМД ЕК 61;

знищення або руйнування - ВМД ІМ 76;

відмова на користь держави - ВМД ІМ 75.

На виконання Положення про вантажну митну декларацію наказом Держмитслужби України від 09.07.97 № 307 (зі змінами та доповненнями) затверджено Інструкцію про порядок заповнення вантажної митної декларації. Інструкція встановлює загальний порядок заповнення граф і розділів ВМД.

Порядок заповнення граф ВМД відповідно до митних режимів затверджений наказом Держмитслужби України від 30.06.98 № 380.

ВMД заповнюється державною мовою за допомогою комп’ютера.Під час заповнення ВМД може застосовуватися іноземна мова, якщо переклад державною мовою назв суб’єктів або фірмового (комерційного) найменування товару є недоцільним та істотно не впливає на принцип застосування заходів митно-тарифного або нетарифного регулювання. Разом з ВМД подається її електронна копія, яка використовується для прискорення проведення процедури митного оформлення товару й митної статистики зовнішньоекономічної діяльності. Інформація, унесена до електронної копії ВМД, повинна відповідати інформації, внесеній декларантом до оригіналу. Форма та структура електронної копії ВМД, кодування символів, засоби пересилання визначаються Держмитслужбою України.

ВМД вважається оформленою за наявності на всіх її аркушах відбитка особистої номерної печатки посадової особи митниці, що здійснила митне оформлення товарів і транспортних засобів. Оформлена ВМД є підтвердженням надання особі права на розміщення товарів та/або транспортних засобів у заявленому митному режимі й підтвердженням прав та обов’язків зазначених у ВМД осіб щодо здійснення ними відповідних фінансових, господарських та інших операцій.

55. До інших документів, за якими здійснюється митне оформлення можна віднести:

1. Декларація митної вартості (подається у випадках, визначених Кабінетом Міністрів України)

2. Декларація про встановлені виробником або імпортером максимальні роздрібні ціни на підакцизні товари

3. Облікова картка суб'єкта зовнішньоекономічної діяльності, форма якої затверджується Мінфіном, або її копія, завірена таким суб'єктом.

4. Лист про погодження (подається підприємством, розміщеним поза зоною діяльності митного органу)

5. Документ контролю за доставкою товарів

6. Документи про надання фінансових гарантій

7. Ліцензія митного перевізника

8. Книжка МДП, книжка АТА, книжка CPD

9. Свідоцтво про допущення транспортного засобу до перевезення товарів під митними печатками і пломбами

10. Акти приймання-передачі (електроенергії, газу, нафти, аміаку тощо)

11. Посередницький договір

12. Документ на право провадження митної брокерської

діяльності

13. Документи, що використовуються для визначення митної

вартості товарів

14. Документи, що визначають країну походження товарів

15. Документи, що містять відомості, необхідні для визначення коду товару згідно з УКТЗЕД

16. Платіжні доручення, касові ордери, що підтверджують сплату податків і зборів (обов'язкових платежів)

17. Векселі (відповідно до законодавства)

18. Документи, що підтверджують право на застосування до товарів пільгового режиму оподаткування

19. Документи, що підтверджують право розпорядження, володіння чи користування товаром та/або транспортним засобом

20. Заява підприємства для здійснення митного оформлення товарів (у спрощеному порядку, для розміщення їх у митні режими, для подання тимчасової, неповної, періодичної митної декларації)

21. Документи, які відповідно до законодавчих актів видаються державними органами для здійснення митного контролю та митного оформлення товарів і транспортних засобів, що переміщуються через

митний кордон України

56. Митні платежі - платежі, що стягуються у встановленому порядку митними органами при митному оформленні товарів і в інших випадках передбачених законодавством України. Митні платежі містять у собі:

- мито

- податок на додану вартість

- акцизні збори

- митні збори

Митні платежі сплачуються безпосередньо власником переміщуваних товарів або організацією що здійснює митне оформлення на підставі договору та має відповідну ліцензію. Митні платежі повинні бути внесені до, або одночасно з подачею ВМД (вантажної митної декларації) на розрахунковий рахунок митного органа.

57. Митний тариф (англ. customs tariff) - інструмент торгової політики і державного регулювання внутрішнього ринку країни при його взаємодії зі світовим ринком.

Також у залежності від контексту може визначатися як:

- перелік ставок мита, що застосовуються до товарів, що переміщуються через митний кордон, систематизований відповідно до товарної номенклатуризовнішньоекономічної діяльності;

- конкретна ставка мита, що підлягає сплаті при вивозі або ввезенні певного товару на митну територію країни. У цьому випадку поняття митного тарифу цілком збігається з поняттям мита.

Єдиний митний тариф України — юридичний термін, що з 2001 року фактично означає те саме що і Митний тариф України.

Поняття Єдиного митного тарифу вперше визначено в 1991 в Законі України «Про зовнішньоекономічну діяльність».

В 1992 Законом України «Про Єдиний митний тариф» був прийнятий сам Єдиний митний тариф України. В цьому законі «єдиний митний тариф» визначався як систематизований звід ставок мита, яким обкладаються товари та інші предмети, що ввозяться на митну територію України або вивозяться за межі цієї території.

В 2001 був прийнятий Закон України «Про Митний тариф України». Із набуттям чинності цим законом, Єдиний митний тариф України, як звід ставок, втратив чинність. Ставки ввізного (імпортного) мита з 2001 визначаються Митним тарифом України. Ставки вивізного (експортного) мита визначаються низкою окремих законів України.

Проте сам Закон України «Про Єдиний митний тариф» все ще чинний і визначає порядок формування та застосування митного тарифу.

58. Мито- вид митного платежу, що стягується з товарів, які переміщуються через митний кордон держави ввозяться, вивозяться або слідують транзитом (ст. 6 Закону "Про єдиний митний тариф").

Мито, що стягується митницею, входить в систему митних платежів, що являють собою всі види зборів, відрахувань, платежів при перетині митного кордону держави. Систему митних платежів можна поділити на дві групи:

1. Основні - обов'язкові платежі, що стягуються в більшості випадків при перетинанні митного кордону та стягуються із суб' єктів, що не характеризуються специфічними особливостями: мито, що стягується митницею; митні збори за митне оформлення; непрямі податки, що стягуються в подібних ситуаціях (податок на додану вартість, акцизний збір).

2. Податкові - митні платежі, що стягуються з платників за додатково надані послуги чи дії, або що характеризують платника, що відрізняється специфічними особливостями (за зберігання товарів, збори за митний супровід вантажів, збори за видачу ліцензій, плата за участь в митних аукціонах, тощо).

В Україні застосовуються такі види мита (ст. 7 Закону "Про єдиний митний тариф"): адвалерне, що нараховується у відсотках до митної вартості товарів та інших предметів, які обкладаються митом; специфічне, що нараховується у встановленому грошовому розмірі на одиницю товарів та інших предметів, які обкладаються митом; комбіноване, що поєднує обидва ці види митного обкладення.

Поряд із чисто фіскальними, мито виконує як стимулюючу, так і захисну функції. Захисна функція мита припускає формування бар'єрів, що перешкоджають проникненню на територію держави товарів, більш конкурентноздатних по відношенню до національних, або просто тих, в яких не зацікавлена держава.

До митних зборів у митному законодавстві України належать такі їх види:

o за митне оформлення товарів та інших предметів;

o за митне оформлення тимчасово ввезеного/вивезеного майна під зобов'язання про його зворотне вивезення/ввезення;

o за митне оформлення товарів у разі транзиту;

o за митне оформлення у разі ввезення на митний ліцензійний склад;

o за перебування товарів та інших предметів під митним контролем;

o за митне оформлення товарів та інших предметів у зонах митного контролю на територіях і в приміщеннях підприємств, що зберігають такі товари та інші предмети, чи поза робочим часом, установленим для митниці.

Митні збори підлягають сплаті до або на момент здійснення митного оформлення. Митні збори можуть бути сплачені шляхом перерахування суми митних зборів за безготівковим розрахунком на рахунок митної установи або внесення суми митних зборів готівкою до каси митної установи або через касу банку; а також можуть сплачуватись шляхом внесенням авансових сум на рахунок митниці. Платниками митних зборів є юридичні та фізичні особи, що здійснюють митне оформлення. Митні збори сплачуються платниками у валюті України або в іноземній валюті.

59. Товари, що ввозяться в Україну, обкладаються акцизним збором за ставками згідно із чинним законодавством.

Акцизний збір - це непрямий податок, що встановлюється на підакцизні товари та включається в їхню ціну.

Акцизний збір сплачується платниками податку одночасно зі сплатою мита та митних зборів. Перерахування відповідних сум коштів на спеціальний рахунок митного органу здійснюється платником податку або особою, уповноваженою на декларування на підставі договору. Акцизний збір справляється в національній валюті. Товари, за які не був сплачений акцизний збір, митному оформленню не підлягають, крім випадків, коли вони відповідно до актів законодавства звільняються від обкладення цим збором. Контроль за правильністю обчислення й своєчасністю сплати акцизного збору з товарів, що ввозяться в Україну, під час митного оформлення здійснюється митними органами.

Платниками акцизного збору є:

o суб' єкти підприємницької діяльності, а також їх філії, відділення, інші відокремлені підрозділи - виробники підакцизних товарів (послуг) на митній території України, у тому числі з давальницької сировини;

o нерезиденти, які здійснюють виготовлення підакцизних товарів (послуг) на митній території України безпосередньо або через їх постійні представництва чи осіб, прирівняних до них згідно із законодавством;

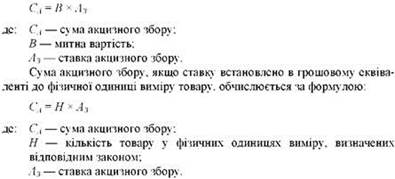

Сума акцизного збору може встановлюватися або у відсотках до митної вартості товару, або у грошовому еквіваленті до фізичної одиниці виміру товару.

Сума акцизного збору, якщо ставку встановлено у відсотках до митної вартості товару, обчислюється за формулою:

60. Товари, які ввозяться (пересилаються) в Україну, оподатковуються податком на додану вартість за ставкою, установленою Законом України "Про податок на додану вартість". ПДВ становить 20 відсотків від бази оподаткування (основи для нарахування), що обчислюється згідно зі статтею 4 Закону України "Про податок на додану вартість". Об'єктом оподаткування ПДВ є операції з ввезення (пересилання) товарів на митну територію України та отримання робіт (послуг), що надаються нерезидентами для їх використання (споживання) на митній території України, у тому числі операції з ввезення (пересилання) майна за договорами оренди (лізингу), застави та іпотеки.

ПДВ сплачується платниками податку - особами, які ввозять (пересилають) товари на митну територію України. одночасно зі сплатою мита та митних зборів (на момент оформлення вантажної митної декларації). Платниками ПДВ є особи, які ввозять (пересилають) товари на митну територію України або отримують від нерезидента роботи (послуги) для їх використання або споживання на митній території України, за винятком фізичних осіб, що не зареєстровані як платники податку, в разі коли такі фізичні особи ввозять (пересилають) товари (предмети) в обсягах, що не підлягають оподаткуванню згідно з законодавством. Платники ПДВ при ввезенні (пересиланні) товарів на митну територію України можуть за власним бажанням надавати митним органам простий вексель на суму податкового зобов' язання у трьох примірниках, один примірник якого залишається в органі митного контролю, другий надсилається органом митного контролю на адресу органу державної податкової служби за місцем реєстрації платника податку, а третій надається платнику податку. Виняток становлять:

o товари, на які встановлено законодавством акцизний збір (крім тютюнової сировини);

o товари, що відносяться до товарних груп 1-24 Гармонізованої системи опису та кодування товарів.

Платники ПДВ на товари, що імпортуються в Україну, перераховують кошти на спеціальні рахунки митних органів, крім випадків застосування податкового векселя як засобу платежу. Суми ПДВ справляються в національній валюті України та зараховуються до Державного бюджету України.

Товари, за які не був сплачений ПДВ, митному оформленню не підлягають, крім випадків, коли вони підлягають звільненню від обкладення цим податком. Контроль за правильністю обчислення і своєчасністю сплати ПДВ при митному оформленні товарів, що імпортуються в Україну, здійснюється митними органами.

61. Види та особливості застосування мита.

Мито — державний податок на товари та інші предмети, які переміщуються через митний кордон України. За об'єктом оподаткування мито поділяється на: 1) імпортне; 2) експортне; 3) сезонне.

Імпортне мито є диференційованим і залежить від країни походження товарів:

• до товарів, що походять з країн, що розвиваються, застосовуються преференційні ставки мита;

• до товарів, що походять з країн (економічних союзів), які користуються в Україні режимом найбільшого сприяння-застосовуються пільгові ставки мита;

• до решти товарів застосовуються повні (загальні) ставки мита.

Сезонне мито встановлюється для оперативного регулювання ввезення і вивезення окремих товарів на строк до 4 місяців залежно від сезону.

В окремих випадках окрім загальних видів мит до деяких товарів можуть застосовуватися особливі види мит, ставки яких визначаються окремо в кожному випадку. До таких мит відносяться: спеціальні, компенсаційні, антидемпінгові.

Спеціальне мито застосовується:

• як засіб захисту українських виробників;

• як засіб захисту національного товаровиробника у разі, коли товари ввозяться на митну територію України у обсягах та (або) за таких умов, що заподіюють значну шкоду або створюють загрозу заподіяння значної шкоди національному товаровиробнику;

• як заходи у відповідь на дискримінаційні та (або) недружні дії інших держав, митних союзів та економічних угруповань, які обмежують здійснення законних прав та інтересів суб'єктів зовнішньоекономічної діяльності та (або) ущемляють інтереси України.

Антидемпінгове мито застосовується:

• у разі ввезення на митну територію України товарів, які є об'єктом демпінгу (ввезення на митну територію України товару за цінами, нижчими від порівнянної ціни на подібний товар у країні експорту, що заподіює шкоду національному товаровиробнику подібного товару);

• у разі вивезення за межі митної території України товарів за ціною, істотно нижчою за ціни інших експортерів подібних або безпосередньо конкуруючих товарів на момент цього вивезення, якщо таке вивезення заподіює шкоду.

Компенсаційне мито застосовується:

• відповідно до Закону України у разі ввезення на митну територію України товарів, які є об'єктом субсидованого імпорту (ввезення на митну територію країни імпорту товару (товарів), що користується пільгами від субсидії, яка надається для виробництва, переробки, транспортування або експорту такого товару.), яке заподіює шкоду національному товаровиробнику;

• у разі вивезення за межі митної території України товарів для виробництва, переробки, продажу, транспортування, експорту або споживання яких безпосередньо або опосередковано надавалася субсидія, якщо таке вивезення заподіює шкоду.

62.Експортне та імпортне мито.

Імпортне (ввізне) мито нараховується на товари та інші предмети при їх ввезені на митну територію країни. Таке мито є диференційованим:

- до товарів та інших предметів, що походять з держав, які входять разом з країною до митних союзів або утворюють з нею спеціальні митні зони, а також країн, що розвиваються, застосовуються преференційні ставки (на більшість товарів передбачаються нульові ставки);

- до товарів та інших предметів, що походять з країн або економічних союзів, які користуються в країні режимом найбільшого сприяння, застосовуються пільгові ставки;

- до решти товарів та інших предметів застосовуються повні (загальні) ставки ввізного мита передбачені Єдиним митним тарифом.

Експортне(вивізне) мито нараховується на товари та інші предмети при їх вивезенні за межі митної території України. Воно застосовується з метою обмеження експорту тих вітчизняних товарів, які є дефіцитними для внутрішнього ринку.

Сезонне імпортне чи експортне мито може встановлюватись на окремі товари та інші предмети на термін не більше чотирьох місяців.

63. Митна вартість та методи її визначення.

Митною вартістю товарів, які переміщуються через митний кордон країни, є вартість товарів, що використовується для митних цілей, яка базується на ціні, що фактично сплачена або підлягає сплаті за ці товари. Визначення митної вартості товарів, які ввозяться в країну відповідно до митного режиму імпорту, здійснюється за такими методами:

1) основний - за ціною договору (контракту) щодо товарів, які імпортуються (вартість операції);

2) другорядні: а) за ціною договору щодо ідентичних товарів; б) за ціною договору щодо подібних (аналогічних) товарів; в) на основі віднімання вартості; г) на основі додавання вартості (обчислена вартість); ґ) резервний.

Основним методом визначення митної вартості товарів, які ввозяться на митну територію країни відповідно до митного режиму імпорту, є перший метод - за ціною договору (вартість операції). Кожний наступний метод застосовується лише у разі, якщо митна вартість товарів не може бути визначена шляхом застосування попереднього методу відповідно до норм Кодексу.

У разі неможливості визначення митної вартості товарів , за основу для її визначення може братися ціна, за якою ідентичні або подібні (аналогічні) товари були продані в країні. При цьому кожний наступний метод застосовується, якщо митна вартість товарів не може бути визначена шляхом застосування попереднього методу.

Методи на основі віднімання та додавання вартості (обчислена вартість) можуть застосовуватися у будь-якій послідовності на прохання декларанта або уповноваженої ним особи.

64. Декларація митної вартості (ДМВ).

Декларація митної вартості — документ, що містить відомості щодо митної вартості товарів, які переміщуються через митний кордон України чи стосовно яких змінюється митний режим. Правила заповнення декларації митної вартості визначаються наказом Міністерства фінансів України.

Декларація митної вартості подається в усіх випадках митного оформлення товарів, крім:

1. переміщення через митний кордон України партії товарів, митна вартість якої не перевищує еквівалент 5 тис. євро;

2. заявлення товарів у митний режим переробки на митній території України;

3. митного оформлення товарів, які відповідно до законодавства підлягають обкладенню тільки митними зборами;

4. ввезення за одним договором (контрактом), від одного відправника (експортера), на адресу одного одержувача (імпортера) ідентичних товарів, щодо яких митним органом приймалося рішення про визначення їх митної вартості у разі, коли така вартість залишається незмінною;

5. переміщення товарів підприємствами, щодо яких застосовується спрощений режим митного контролю та митного оформлення або режим найбільшого сприяння.

ДМВ подається до підрозділу митного оформлення, що проводить митне оформлення товарів, одночасно з вантажною митною декларацією та інш. необхідними для митного оформлення документами. ДМВ складається з основного аркуша, який містить дві частини і заповнюється на товари одного — трьох найменувань. За наявності в партії товарів більше трьох найменувань використовуються додаткові аркуші, кожний з яких заповнюється за формою, яка відповідає частині другій основного аркуша.

65. Механізм валютного регулювання і валютного контролю в Україні.

Валютне регулювання - спеціальний правовий режим реалізації валютних відносин, комплекс заходів, здійснюваних уповноваженими державними органами, спрямованих на організацію функціонування внутрішнього валютного ринку в державі та визначення порядку проведення валютних операцій.

Цілями організації системи валютного регулювання є:

- установлення і реалізація певного порядку проведення операцій з валютними цінностями на внутрішньому валютному ринку, порядку переміщення валютних цінностей за кордон або на його територію з-за кордону та режиму здійснення іноземних інвестицій; - забезпечення і захист права власності на валютні цінності; - підтримання стабільного курсу національної валюти та національного платіжного балансу;

Основним елементом національної системи валютного регулювання є валютні обмеження- система державних заходів, спрямованих на встановлення порядку проведення валютних операцій.

У системі валютних обмежень, що діють в Україні, слід виокремити:

- обмеження, пов’язані з ліцензуванням валютних операцій;- обмеження, пов’язані з використанням іноземної валюти як засобу платежу на території України;- обмеження, пов’язані зі встановленням обов’язкового продажу частини надходжень в іноземній валюті на користь резидентів-юридичних осіб; - обмеження, пов’язані з відкриттям та використанням валютних рахунків резидентами за межами України; - обмеження,пов’язані з переміщенням готівкової націон. та іноземної валюти через митний кордон України.

З метою організації і здійснення валютного регулювання окремі державні органи наділяються відповідними повноваженнями у цій сфері. Такими органами в Україні є Національний банк України та Кабінет Міністрів України. До компетенції Національного банку України у сфері валютного регулювання належить: 1) видання нормативних актів щодо ведення валютних операцій; 2) видача та відкликання ліцензій, здійснення контролю за діяльністю банків та інших установ, які отримали ліцензію Національного банку на здійснення операцій з валютними цінностями;

Повноваження Національного банку України :

-здійснює валютну політику виходячи з принципів загальної економічної політики України1; - складає разом з Кабінетом Міністрів України платіжний баланс України; - контролює дотримання ліміту зовнішнього державного боргу України; - видає обов’язкові для виконання нормативні акти щодо здійснення операцій на валютному ринку України; - забезпечує публікацію банківських звітів про власні операції та операції уповноважених банків.

Кабінет Міністрів України :

- визначає і подає на затвердження до Верховної Ради України ліміт зовнішнього державного боргу України;

- бере участь у складанні платіжного балансу України; - забезпечує виконання бюджетної і податкової політики України; - забезпечує формування і виступає розпорядником Державного валютного фонду України; -визначає порядок використання надходжень у міжнародних розрахункових одиницях, які використовуються у торговельному обороті з іноземними державами.

Валютний контроль є специфічним видом фінансового контролю. Його слід розглядати як комплекс заходів, які здійснюють спеціально уповноважені державні органи та інші суб’єкти. Ці заходи спрямовані на забезпечення додержання учасниками валютних правовідносин валютного законодавства України при проведенні валютних операцій.

Серед основних напрямів валютного контролю слід виділити такі:

- перевірка наявності ліцензій на здійснення валютних операцій. - перевірка додержання порядку реєстрації Національним банком України договорів, які передбачають виконання резидентами боргових зобов’язань перед нерезидентами за кредитами в іноземній валюті; - перевірка правомірності відкриття та використання банківських рахунків резидентами за межами України; - виконання резидентами вимог щодо порядку і термінів декларування валютних цінностей майна, що перебуває за межами України; - перевірка додержання валютного законодавства при переміщенні валютних цінностей через митний кордон України; - своєчасність і повнота подання встановленої Національним банком України звітності про валютні операції.

Валютний контроль виконує такі функції:

- забезпечує режим законності при проведенні валютних операцій;

- запобігає правопорушенням у валютній сфері;

- виявляє факти порушення валютного законодавства та вживає заходів щодо юридичної відповідальності.

Головним органом валютного контролю є Національний банк України, який:

- здійснює контроль за виконанням правил регулювання валютних операцій на території України з усіх питань, не віднесених до компетенції інших державних органів;

- забезпечує виконання уповноваженими банками функцій щодо здійснення валютного контролю згідно з валютним законодавством України.

Державна митна служба України як орган валютного контролю здійснює контроль за додержанням правил переміщення валютних цінностей через митний кордон України. Державна податкова інспекція України здійснює фінансовий контроль за валютними операціями, що провадяться резидентами і нерезидентами на території України. Державний митний комітет України здійснює контроль за додержанням правил переміщення валютних цінностей через митний кордон України.

66. Розрахунки у безготівковій і готівковій іноземній валюті.

Готівкові розрахунки - фізична передача грошових знаків від однієї особи до іншої на виконання свого обов'язку перед іншою стороною. Відповідно, у безготівкових розрахунках немає елемента фізичної наявності грошей, а предметом передачі є право вимоги. Відкриваючи банківський рахунок (укладаючи договір банківського рахунка), його володілець передає належні йому грошові кошти, а також грошові кошти, які надходитимуть на його рахунок, у повне розпорядження банку. По суті, грошові кошти клієнтів стають складовою майна банку. Взамін володілець рахунка отримує право вимоги до банку щодо вчинення банком в інтересах клієнта і за його дорученням різноманітних банківських операцій.

Безготівкові розрахунки. Стороною безготівкових розрахунків стає банк, який не є стороною первісного зобов'язання, з приводу якого провадяться розрахунки.

Законом встановлено пріоритет щодо проведення розрахунків у безготівковій формі. Зокрема, він обов'язковий для розрахунків між юридичними особами, а також за участі фізичних осіб, котрі пов'язані зі здійсненням підприємницької діяльності. Хоча можуть проводитися і в готівці, якщо інше не встановлено законом. Безготівкові розрахунки проводяться через банки, інші фінансові установи, в яких відкрито відповідні рахунки, якщо інше не випливає із закону та не зумовлено видом безготівкових розрахунків.

Види безготівкових розрахунків:

• платіжне доручення- розпорядження володільця рахунка в обслуговуючому банку, відповідно до якого банк зобов'язується за дорученням платника грошових коштів, переказати певну грошову суму на рахунок одержувача у цьому чи в іншому банку;

• акредитиви-доручення клієнта (платника) — заявника акредитива, за яким банк відповідно до поданого доручення або від свого імені зобов'язується провести платіж на умовах, визначених акредитивом, або доручає іншому (виконуючому) банку здійснити цей платіж на користь одержувача грошових коштів або визначеної ним особи — бенефіціара(одержувач платежу або доходу).

Види акредитивів: покритий і непокритий. У разі відкриття покритого акредитива бронюються грошові кошти платника на окремому рахунку в банку-емітенті або виконуючому банку. У разі відкриття непокритого акредитива банк-емітент гарантує оплату за акредитивом у разі, якщо на рахунку платника тимчасово немає коштів, за рахунок банківського кредиту;

• розрахункові чеки – документ, що містить письмове розпорядження власника рахунка (чекодавця) банку переказати певну вказану в чеку грошову суму одержувачеві;

• розрахунками за інкасо- доручення клієнта банку здійснити за рахунок клієнта дії щодо одержання від платника платежу;

• інші розрахунки- меморіальний ордер, платіжна вимога, платіжна вимога-доручення, вексель та ін. Меморіальний ордер — розрахунковий документ для оформлення операцій зі списання коштів з рахунка платника та внутрішньобанківських операцій. Платіжна вимога — розрахунковий документ, що містить вимогу стягувача або, у разі договірного списання, отримувача до банку, що обслуговує платника, здійснити без погодження з платником переказ визначеної суми коштів з рахунка платника на рахунок отримувача. Платіжна вимога-доручення є складним розрахунковим документом, оскільки містить вимогу одержувача безпосередньо до платника про сплату визначеної суми коштів, а також: подальше доручення платника обслуговуючому банку про списання зі свого рахунка визначеної ним суми коштів та перерахування її на рахунок одержувача. Вексель — письмове зобов'язання, яке оформлено у суворій відповідності до встановлених вимог, сплатити певну грошову суму держателю векселя або тому, кому він накаже. Залежно від того, хто визначений у векселі платником, векселі поділяють на прості та переказні.

Поширення набувають в Україні безготівкові розрахунки із застосуванням електронних розрахункових документів, а також платіжних карток.

67. Система оподаткування зовнішньоекономічної діяльності в Україні.

Оподаткування суб'єктів ЗЕД України здійснюється за такими принципами:

— Україна самостійно встановлює і скасовує податки і пільги для суб'єктів зовнішньоекономічної діяльності України;

— ставки податків встановлюються і скасовуються Верховною Радою України за поданням Кабінету Міністрів України;

— рівень оподаткування встановлюється виходячи з необхідності досягнення та підтримання самоокупності і самофінансування суб'єктів зовнішньоекономічної діяльності та з метою бездефіцитності платіжного балансу України;

— стабільність кількості видів і розмір податків гарантуються державою на строк, не менш як 5 років;

— забороняється встановлювати інші податки крім тих, що затверджені Верховною Радою України;

— ставки податків є однаковими для всіх суб'єктів зовнішньоекономічної діяльності та визначаються за товарною ознакою: для одного і того ж товару діє єдина ставка податку;

— заохочення експорту готової продукції.

Основним законом, що регулює оподаткування ЗЕД підприємств, є закони України "Про оподаткування прибутку підприємств" і "Про податок на додану вартість".

Особливості оподаткування окремих видів зовнішньоекономічних операцій.

Сума валового доходу, отриманого за експортною операцією, визначається як сума доходу, отриманого в іноземній валюті, перерахована у гривні за офіційним обмінним курсом Національного банку України, що діяв на дату отримання (нарахування) таких доходів, і не підлягає перерахуванню у зв'язку зі зміною обмінного курсу гривні протягом звітного періоду.

Заборгованість в іноземній валюті, що виникла при здійсненні експортної операції , також бере участь у формуванні об'єкта обкладення податком на прибуток.

Обкладення податком на додану вартість експортних операцій має низку особливостей. Перша з них полягає в тому, що при продажу товарів, які були вивезені платником податків за межі митної території України, податок на додану вартість обчислюється за нульовою ставкою. Якщо експорт був здійснений на території України, обкладення ПДВ здійснюється за звичайною ставкою 20 % .

Законодавство України передбачає усунення подвійного оподаткування при здійсненні ЗЕД. Так, суми податків на прибуток, отриманий з іноземних джерел, що сплачені суб'єктами господарської діяльності за кордоном, зараховуються під час сплати ними податку на прибуток в Україні.

Не підлягають зарахуванню у зменшення податкових зобов'язань такі податки, сплачені в інших країнах: — податок на капітал (майно) та приріст капіталу; — поштові податки; — податки на реалізацію (продаж); — інші непрямі податки незалежно від того, підпадають вони під категорію прибуткових податків чи оподатковуються окремими податками згідно із законодавством іноземних держав; — суми податку, сплачені з пасивного прибутку (дивідендів, процентів, страхування, роялті).

Що ж стосується обкладення податком на додану вартість імпортованих товарів (робіт, послуг), то датою виникнення податкових зобов'язань при ввезенні (імпортуванні) товарів є дата оформлення ввізної митної декларації зі вказівкою в ній суми податку, що підлягає сплаті.

Платники ПДВ при ввезенні (пересиланні) товарів на митну територію України можуть за власним бажанням надавати органам митного контролю простий вексель на суму податкового зобов'язання (податковий вексель).Вексель видається на повну суму податкового зобов'язання, нарахованого за вантажною митною декларацією, і окремо для кожної вантажної митної декларації. Строк, на який видається податковий вексель, не може перевищувати ЗО днів, включаючи дату його видачі. У разі ввезення (імпортування) товарів документом, що засвідчує право на отримання податкового кредиту, вважається належним чином оформлена митна декларація, яка підтверджує сплату податку на додану вартість.

Оподаткування податком на додану вартість експортних операцій. Об'єктом оподаткування у цьому випадку є операції з вивезення (пересилання) товарів за межі митної території України і надання послуг (виконання робіт) для їх споживання за межами митної території України. ПДВ за такими операціями обчислюється за нульовою ставкою.

Товари вважаються вивезеними (експортованими) платником податку за межі митної території України у випадку, якщо їх вивезення (експорт) засвідчене належним чином оформленою вантажною митною декларацією (ВМД).

Оподаткування за нульовою ставкою передбачено також щодо операцій з надання транспортних послуг для перевезення вантажів за межами митного кордону України, а саме від пункту проведення митних процедур по випуску вантажів за межі митного кордону України (включаючи внутрішні митниці) до пункту за межами державного кордону України.

Застосування нульової ставки ПДВ для операцій з транспортування експортних вантажів можливе тільки за умови підтвердження транспортними організаціями факту надання послуги міжнародного перевезення і фактичного перетинання цими вантажами митного кордону України.

Податок на додану вартість за нульовою ставкою нараховується при продажу товарів (робіт, послуг) підприємствами роздрібної торгівлі, розташованими на території України в зонах митного контролю (безмитних магазинах). ПДВ за нульовою ставкою оподатковуються операції з вивезення товарів і супровідних щодо таких товарів (робіт, послуг) з митної території України на територію безмитних магазинів або ліцензійних складів.

68. Принципи оподаткування та види податків.

Податкова система - це сукупність податків, зборів, інших обов'язкових платежів і внесків до бюджету і державних цільових фондів, які діють у встановленому законом порядку. Складається з прямих і непрямих податків. Прямі встановлюються безпосередньо на дохід або власність платника податків, непрямі включаються у вигляді надбавки до ціни товару і сплачуються споживачем.

Основні принципи системи оподаткування в Україні:

1. Стабільність податків.

2. Рівна напруженість податків - незмінність податкової ставки протягом певного періоду часу.Обов'язковість сплати податків всіма суб'єктами господарської діяльності. Сплата податків повинна відбуватися у встановлений законодавством термін.

3. Принцип соціальної справедливості. Всі суб'єкти господарської діяльності знаходяться в рівних економічних умовах і повинні сплачувати однакові податки по встановлених однакових ставках незалежно від форм власності, господарювання та регіонів, де здійснюється господарська діяльність.

4. Принцип стимулювання оподаткування. Ставки податків, які застосовуються, повинні стимулювати розвиток відповідних видів виробництва.

Дата добавления: 2014-12-14; просмотров: 1081;