Природных ресурсов

Методы общественно-экономической оценки.

Общественно-экономическая (народнохозяйственная) оценка природных ресурсов осуществляется с позиций интересов всего общества, учитывает на макроэкономическом уровне затраты и результаты по формуле

P =  * (1-q)(3.20)

* (1-q)(3.20)

где Р — показатель экономической оценки природных ресурсов; Zt — стоимость произведенной и реализованной предприятием товарной продукции всех видов в t-м году оценки; Ct — текущие затраты на выпуск и реализацию всех видов продукции и услуг предприятия в t-м году оценки (без учета амортизационных отчислений на реновацию, налогов и налоговых платежей, включаемых в себестоимость); St — затраты предприятия на предотвращение и ликвидацию ущерба от негативного проявления внешних экологических эффектов в t-м году оценки; Jt — неучтенный в хозяйственных результатах предприятия наносимый (—) или предотвращенный (+) ущерб от загрязнения окружающей среды в t-м году оценки; Кt — инвестиции в капитальное строительство и другие виды единовременных затрат в t-м году оценки; Lt — ликвидационные затраты в t-м году оценки; Dt — дополнительный доход (экономический эффект) от использования всех реализованных видов товарной продукции предприятия в t-м году оценки; г — норма дисконта, доли ед.; q — коэффициент учета фактора риска в t-м году оценки, доли ед.

Для учета влияния освоения природного ресурса на валовой внутренний продукт (ВВП) применяется формула экономической оценки природных ресурсов:

P =  (3.21)

(3.21)

где Р — показатель экономической оценки природных ресурсов; Нt — налоги, акцизы, сборы и платежи; поступающие в бюджеты всех уровней в t-м году оценки; Пt — прибыль, остающаяся в распоряжении предприятия в t-м году оценки; 3t — заработная плата персонала предприятия в t-м году оценки; Аt— амортизационные отчисления в t-м году оценки; r — норма дисконта, доли ед.

Очевидно, что чистый доход предприятия в t-м году оценки составляет

Pt =  (3.22)

(3.22)

В зависимости от уровня оценки природных ресурсов (макроэкономический — федеральный, мезоэкономический — региональный или микроэкономический — предприятия) определяются удельные показатели их оценки.

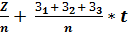

Смешанный метод (метод Г. К. Кулагина) — это способ экономической оценки природных ресурсов с учетом затрат на их освоение, а также эффекта, получаемого от их эксплуатации.

С помощью смешанного метода предлагается определять экономическую ценность природных ресурсов следующим образом:

Ц =  (3.23)

(3.23)

Где Ц — оценка единицы природного ресурса, извлекаемого из месторождения; Z — полные затраты, или оценка месторождения ресурсов по смешанной методике; п — величина запасов месторождения в натуральном выражении (т, кг и т.д.); 31 — средства, затраченные на поиск, освоение менее богатых, расположенных в худших условиях месторождений; 32 — затраты на разработку способов удовлетворения потребности в дефицитных ресурсах за счет вторичной переработки отходов и комплексного использования ресурсов; З3 — затраты на исследование возможности воспроизводить ресурсы искусственным путем либо, если это возможно, создать их заменители; t — время, через которое возникает потребность в затратах З1 32, З3.

Дата добавления: 2014-12-01; просмотров: 1094;