MIRR - модифицированная внутренняя норма доходности (рентабельности)

MIRR - скорректированная с учетом нормы реинвестиции внутренняя норма доходности.

С практической точки зрения самый существенный недостаток внутренней нормы доходности - это допущение, принятое при определении всех дисконтированных денежных потоков, порожденных инвестицией, что сложные проценты рассчитываются при одной и той же процентной ставке. Для проектов, обеспечивающих нормы прибыли, близкие к барьерной ставке фирмы, проблем с реинвестициями не возникает, так как вполне разумно предположить, что существует много вариантов инвестиций, приносящих прибыль, норма которой близка к стоимости капитала. Однако для инвестиций, которые обеспечивают очень высокую или очень низкую норму прибыли, предложение о необходимости реинвестировать новые денежные поступления может исказить подлинную отдачу от проекта. Понятие скорректированной с учетом нормы реинвестиции внутренней нормы доходности и было предложено для того, чтобы противостоять указанному искажению, свойственному традиционному IRR.

Несмотря на свое громоздкое название, скорректированная с учетом нормы реинвестиции внутренняя норма доходности, или MIRR, также известный как модифицированная внутренняя норма доходности (modified internal rate of return), в действительности гораздо легче рассчитывается вручную, чем IRR. И это происходит именно вследствие сделанного предположения о реинвестиции.

Порядок расчета модифицированной внутренний нормы доходности MIRR:

1. Рассчитывают суммарную дисконтированную стоимость всех денежных оттоков и суммарную наращенную стоимость всех притоков денежных средств.

Дисконтирование осуществляют по цене источника финансирования проекта (стоимости привлеченного капитала, ставке финансирования или требуемой нормы рентабельности инвестиций, Capital Cost, CC или WACC), т.е. по барьерной ставке. Наращение осуществляют по процентной ставке равной уровню реинвестиций.

Наращенную стоимость притоков называют чистой терминальной стоимостью (Net Terminal Value, NTV).

2. Устанавливают коэффициент дисконтирования, учитывающий суммарную приведенную стоимость оттоков и терминальную стоимость притоков. Ставку дисконта, которая уравновешивает настоящую стоимость инвестиций (PV) с их терминальной стоимостью, называют MIRR.

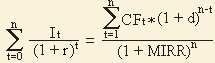

Формула для расчета модифицированной внутренней нормы доходности (MIRR):

CFt - приток денежных средств в периоде t = 1, 2, ...n;

It - отток денежных средств в периоде t = 0, 1, 2, ... n (по абсолютной величине);

r - барьерная ставка (ставка дисконтирования), доли единицы;

d - уровень реинвестиций, доли единицы (процентная ставка, основанная на возможных доходах от реинвестиции полученных положительных денежных потоков или норма рентабельности реинвестиций);

n - число периодов.

В левой части формулы - дисконтированная по цене капитала величина инвестиций (капиталовложений), а в правой части - наращенная стоимость денежных поступлений от инвестиции по ставке равной уровню реинвестиций.

Отметим, что формула MIRR имеет смысл, если терминальная стоимость притоков превышает сумму дисконтированных оттоков денежных средств (приток денег больше их оттока).

Критерий MIRR всегда имеет единственное значение и может применяться вместо показателя IRR для оценки проектов с неординарными денежными потоками. Проект приемлем для инициатора, если MIRR больше барьерной ставки (цены источника финансирования).

Пример №1. Размер инвестиции - 115000$.

Доходы от инвестиций в первом году: 32000$;

во втором году: 41000$;

в третьем году: 43750$;

в четвертом году: 38250$.

Размер уровня реинвестиций - 6,6%

(1 + MIRR)4 = (32000 * (1 + 0,066)3 + 41000 * (1 + 0,066)2 + 43750 * (1 + 0,066) + 38250) /

/ (115000 / 1)= 170241,48 / 115000 = 1,48036

MIRR = 10,304%.

Ответ: модифицированная внутренняя норма доходности равна 10,304%, что больше нормы реинвестиций (6,6%), это означает, что проект можно реализовывать.

Внутренняя норма доходности (IRR) для такой инвестиции равна 30,53%. Таким образом, предполагается, что 2 240 тыс. рублей, полученные в конце первого года, вкладываются в некоторый проект или счет, который приносит в дальнейшем 30,53% дохода вплоть до седьмого года. Так же и 3 050 тыс. рублей, относящиеся ко второму году, принесут 30,53% дохода начиная с третьего года. И так далее.

Но предположим, что это исключительная инвестиция и что средняя норма прибыли, которую компания может ожидать от своих обычных инвестиций, равна 14%, а не 30,53%. Вы догадываетесь, насколько в этом случае IRR завышает величину отдачи от проекта?

При использовании MIRR сложные проценты от ежегодных денежных потоков рассчитываются по более подходящей процентной ставке, в данном случае 14%. Каждый денежный поток и его проценты переносятся к концу действия инвестиции (здесь седьмой год). Затем получающиеся будущие стоимости суммируются, и результат сравнивается с первоначальной инвестицией. Вместо того чтобы определять внутренний коэффициент окупаемости, рассматривая семь денежных поступлений, мы рассчитываем IRR для одного расхода и одного прихода денег:

| Чистый денежный поток | 0 год | 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год | Будущая стоимость FVt |

| Io | -7800... | ||||||||

| CF1 | 2240... | 2554... | 2911... | 3319... | 3783... | 4313... | |||

| CF2 | 3050... | 3477... | 3964... | 4518... | 5151... | ||||

| CF3 | 3170... | 3614... | 4119... | 4697... | |||||

| CF4 | 3450... | 3933... | 4484... | ||||||

| CF5 | 2600... | 2964... | |||||||

| CF6 | 2830... | ||||||||

| CF7 |

Сумма FVt = 30579,7537;

(1+MIRR)7 = 30579,7537 / 7800 = 3,9205;

MIRR = 0,215522 или 21,5522%.

MIRR для рассматриваемого проекта, допускающий реинвестицию денежных поступлений при ставке 14%, равен 21,55%, что заметно меньше IRR равного 30,53%.

Использование MIRR вместо IRR всегда приглушает эффект от инвестиций.Не слишком выгодные инвестиции, для которых нормы прибыли ниже барьерной ставки или нормы реинвестиции, будут всегда лучше выглядеть при использовании MIRR, чем IRR, так как в первом случае денежные потоки будут приносить более высокие доходы, чем во втором. С другой стороны, особо выгодные инвестиции (как показано выше), для которых норма прибыли выше барьерной ставки, по той же причине будут иметь более низкий MIRR.

Методика MIRR не имеет проблемы с множественностью определения внутренней нормы доходности как у метода IRR.

На практике показатель MIRR используется редко, что нельзя считать оправданным.

F(CF) - функция, с зависимостью от переменного параметра CF;

CF - приток денежных средств;

I - инвестиционные затраты (отток денежных средств);

Rбар - барьерная ставка;

R бар ef - эффективная барьерная ставка;

Rreinv - уровень реинвестиций.

ОС - для корректного сравнения двух инвестиций они должны иметь одинаковый срок действия инвестиции.

ОР - для корректного сравнения двух инвестиций они должны иметь одинаковый размер инвестиционных затрат.

ЛРиС - любой срок действия инвестиции и размер.

Если с высокой степенью достоверности известен прогноз барьерной ставки и уровень реинвестиций, то наиболее точно характеризует эффективность (рентабельность) проекта показатель MIRR. Если данных о ставках нет IRR. Если есть только барьерная ставка, то DPI.

NPV c Modif NPV аналогично.

Дата добавления: 2014-12-27; просмотров: 3295;