Банковская система. Виды и функции банков.

Основная функция банков - сосредоточивать у себя денежные средства и предоставлять их в ссуду.

Исторически первоначальным делом банков являетсяпосредничество в платежах. Они хранят у себя денежные средства предпринимателей, по поручению которых ведут их расчеты с поставщиками и покупателями, вносят платежи в государственную казну, ведут кассовое обслуживание фирм (выдают им наличные деньги для заработной платы и на другие цели).

Банки выпускают кредитные средства обращения - знаки стоимости, которые выполняют роль денег в товарообороте и платежах (наличные деньги, банкноты).

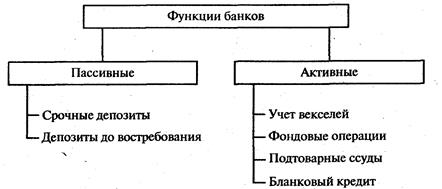

Банки выполняют свои функции в двух взаимосвязанных видах операций:пассивных- операциях по образованию банковских ресурсов иактивных - операциям по их размещению и использованию (рис. 1).

Рис. 1. Функции банков

Денежные средства банков складываются из собственных капиталов (они образуют, как правило, незначительную часть всех средств: в США, например, 8%) идепозитов - вкладов клиентов. Депозиты делятся насрочные (вложения на заранее установленный срок и не подлежащие изъятию до его наступления) и до востребования (вклады на текущие счета, которые банк обязан выдать по первому требованию вкладчика).

В активные операции входят разнообразные ссуды: вексельные, фондовые, подтоварные, бланковые. Наиболее распространенным являетсяучет векселей. Банк покупает вексель у предпринимателя, если тот стремится превратить его в деньги еще до наступления срока платежа. Из обозначенной на векселе суммы удерживаетсяучетный процент - плата за предоставление денежной суммы. При наступлении срока платежа по векселю банк предъявляет его к оплате тому, кто выдал долговое обязательство. Величина учетной ставки может сильно изменяться. Так, самая высокая учетная ставка английского банка с 15 ноября 1979г. по 3 июля 1980г. составила 17%. Самая низкая была на уровне 2% с 26 октября 1939г. по 7 ноября 1951 г.

Банки ведутфондовые операции - дают ссуды под залог ценных бумаг- акций, облигаций, закладных и т.п., а также покупают такие бумаги.Подтоварные ссуды предоставляются под залог продукции, находящейся на складах, в пути, в торговом обороте. Если ссуды не погашаются в срок, то заложенные ценные бумаги и товарно-материальные ценности переходят в собственность банков. Наиболее крупным предпринимателям, платежеспособность которых не вызывает сомнений, предоставляетсябланковый кредит: ссуду выдают без всякого обеспечения.

Кроме пассивно-активных операций и расчетов банки занимаются торгово-комиссионной деятельностью - покупают и продают золото, обменивают национальную валюту на иностранную, размещают займы, распродают акции и облигации и т. п.

Банки – это экономические институты, которые обслуживают систему кредитных отношений.

Считается, что первые банки возникли на основе меняльного дела - обмена денег различных городов и стран. Это подтверждают этимологические корни слова “банк”, его происхождение от итальянского “banco” (стол, на котором средневековые итальянские менялы раскладывали свои монеты).

Действовавшая у нас до 1986 года банковская система коротко могла быть охарактеризована как одноуровневая. Банковское дело было монополизировано Государственным Банком СССР, наряду с которым существовала сеть специализированных банков: Сбербанк, Промстройбанк и др. Последние были, по существу, филиалами Госбанка.

Активное использование кредитных отношений в рыночном хозяйстве требует развития обширной банковской сети. Для стран с развитой рыночной экономикой характерно построение банковского сектора как двухуровневого.

Двухуровневая банковская система основывается на взаимоотношениях между банками в двух плоскостях: по вертикали и по горизонтали. По вертикали - отношения подчинения между Центральным банком как руководящим, управляющим и контролирующим центром и низовыми звеньями - коммерческими и специализированными банками, другими кредитными институтами; по горизонтали - отношения равноправного партнерства между различными низовыми звеньями.

Необходимость создания двухуровневой системы банков обусловлена противоречивым характером рыночных отношений: с одной стороны, они требуют свободы предпринимательства и распоряжения частными финансовыми средствами, и это обеспечивается элементами нижнего уровня банковской системы - коммерческими банками и кредитными учреждениями; с другой стороны, этим отношениям необходимо регулирование: контроль и целенаправленное воздействие, что требует функционирования особого института в виде Центрального банка.

В 90-х годах в России была создана двухуровневая банковская система, в основном определены и разграничены функции Центрального банка и коммерческих банков.

Рисунок 2. Двухуровневая банковская система Российской Федерации.

Коммерческие банки.

Низовое звено банковской системы состоит из сети коммерческих банков, непосредственно выполняющих функции кредитно-расчетного обслуживания клиентов на коммерческих принципах. Основной его составляющей являются универсальные коммерческие банки. Важнейшими их функциями традиционно являются:

· аккумуляция временно свободных денежных средств, сбережений и накоплений;

· осуществление и организация расчетов в народном хозяйстве;

· кредитование отдельных хозяйственных единиц, юридических и физических лиц;

· учет векселей и операций с ними;

· хранение финансовых и материальных ценностей;

· доверительное управление имуществом клиентов (трастовые операции); и др.

Операции по аккумулированию временно свободных денег называются пассивными, а рамещение средств, коммерчески выгодное их вложение относят к активным операциям. По обоим типам операций в качестве оплаты выступает процент. Процент по активным операциям как правило превышает размер процента по пассивным операциям, разность между этими процентами (маржа) и составляет основу доходов банков.

Наряду с универсальными коммерческими банками в систему коммерческих банков могут входить и специализированные банки, которые ориентированы на предоставление, в основном, одного-двух видов услуг для большинства своих клиентов.

Например, инвестиционные и инновационные банки специализируются на аккумуляции денежных средств на длительные сроки, в том числе, посредством выпуска облигационных займов и предоставления долгосрочных ссуд. Они выступают в качестве организаторов первичного и вторичного обращения ценных бумаг.

Сберегательныебанки строят свою деятельность за счет привлечения мелких вкладов на определенный срок.

Ипотечные(земельные) банки осуществляют кредитные операции по привлечению и размещению средств на долгосрочной основе под залог недвижимого имущества.

Создание и деятельность коммунальныхбанков или банков, обслуживающих местное хозяйство, получили распространение в немногих странах. Цель создания коммунальных (муниципальных) банков - содействие развитию и кредитно-финансовое обслуживание местного хозяйства. Учредителями и участниками данных банков могут выступать местные органы власти, ведомства, общественные организации, страховые общества и банки, то есть организации, которые в наибольшей степени заинтересованы в развитии местной инфраструктуры и чей бизнес в существенной степени зависит от этого.

Несмотря на различия в названиях, современные коммерческие банки в России слабо специализированы и, в основном, занимаются сходными проблемами и операциями: аккумулируют временно свободные денежные средства и предоставляют кредиты, используют также и другие каналы коммерчески выгодного вложения аккумулированных средств, например, осуществляют операции на рынке ценных бумаг.

На 1 октября 1999 года в Российской Федерации было зарегистрировано 2408 банков, из них с участием иностранного капитала – 139. На территории страны действовало 3914 филиалов банков, в том числе: Сбербанка России – 1698.

На 1 августа 1999 года общий объем кредитов, выданных хозяйству, банкам, населению в рублях и иностранной валюте (на тот же период) – 180,3 млрд. рублей .

Вклады населения составили (на тот же период) всего – 160,7 млрд. рублей, из них в Сбербанк – 138,7млрд. рублей (86,3 %).

Низовой уровень двухуровневой банковской системы, наряду с банками, входят и специализированные кредитно-финансовые институты, которые осуществляют более узкий круг финансовых операций. К специализированным кредитно-финансовым учреждениям можно отнести ломбарды, кредитные товарищества и общества.

Ломбарды представляют собой кредитные учреждения, выдающие ссуды под залог движимого имущества. Специализация ломбардов - потребительский кредит под обеспечение в виде залога движимого имущества, включая драгоценные металлы и камни (как правило, за исключением ценных бумаг). Ссуды выдаются в основном краткосрочные (до 3 мес.) в размере от 50 до 80 процентов стоимости закладываемого имущества.

Общества взаимного кредита (ОВК) - вид кредитных учреждений, близких по характеру деятельности к коммерческим банкам, обслуживающим мелкий и средний бизнес. Наибольшее распространение имели в дореволюционной России, предоставляя различные виды кредитно-расчетного обслуживания частным промышленникам и торговцам. При вступлении каждый из членов ОВК вносит определенный процент (например, 10 - 30 %) открытого ему кредита в качестве оплаты своего паевого взноса. При выбытии из ОВК его участник погашает, во-первых, сумму основного долга (с уплатой причитающихся обществу процентов); во-вторых, приходящуюся на него часть убытков общества, если таковые имеются. После этого выбывающему возвращаются его вступительный взнос и заложенное имущество.

Кредитные товариществасоздаются в целях кредитно-расчетного обслуживания своих членов, кооперативов, предприятий малого и среднего бизнеса, физических лиц. Капитал кредитных товариществ формируется путем покупки паев и оплаты обязательного вступительного взноса, который при выбытии не возвращается.

Необходимость активизации малого предпринимательства в Российской Федерации обусловливает потребность в развитии кредитных товариществ и обществ взаимного кредита.

Роль банковских систем в экономике развитых стран возрастает. Характерны следующие современные тенденции в развитии банковского сектора экономики:

1. Углубляется процесс централизации и концентрации банковского капитала. Например, в США уже к концу 80-х годов 4о от общего числа коммерческих банков имели активы более 500 млн. долл. и владели 74% всех банковских активов. В Российской Федерации на 1 декабря 1997 года большинство коммерческих банков (86%) имело уставный капитал менее 30 млрд. руб. (неденоминированных, то есть менее 5 млн. долл.). Средний размер активов составлял 36 млн. долл. - на порядок меньше, чем в развитых странах. Перед российской банковской системой стоит задача укрупнения банков, так как мелкие банки неустойчивы, низкодоходны и неспособны осуществлять инвестиции.

2. Крупнейшие современные банки представляют клиентам обширный спектр услуг - более 200 видов. Это - не только новые депозитно-ссудные операции, но и факторинг, начисление и удержание налогов, амортизационных отчислений, оказание информационных, аудиторских и консалтинговых услуг, выдача гарантий и поручительств, лизинговые операции, работа с кредитными карточками и т.д.

3. Развивается электронизация банковских услуг. Создаются мощные компьютерные сети, позволяющие осуществлять расчеты и платежи в режиме реального времени.

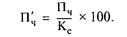

Банки работают на коммерческом расчете, то есть рассчитывают на получение прибыли. Последняя образуется потому, что процентная ставка по кредиту (отношение процента, уплачиваемого за заем, к величине ссужаемого капитала) всегда больше процентной ставки по депозиту (отношение процента, выплачиваемому вкладчику, к сумме его денежного вклада).

В валовую прибыль банков входят их доходы от всех коммерческих операций (в том числе, например, от купли-продажи валюты). Часть этой прибыли банка покрывает его издержки (выплату заработной платы банковским служащим, содержание помещений, канцелярские расходы и т. п.). Оставшаяся часть - чистая прибыль. Данный показатель используется для исчисления нормы банковской прибыли.

Норма прибыли банка (Пч’) - это отношение чистой прибыли (Пч) к собственному (не заемному) капиталу банка (Кс), выраженное в процентах:

Норма прибыли банков зависит от двух основных факторов: отнормы прибыли предпринимательского капитала и процентной ставки по кредиту.

Дата добавления: 2014-12-24; просмотров: 3127;