Управління ресурсами

Система Open Plan дозволяє управляти всіма видами ресурсів, а саме: відновлюваними ресурсами (люди, обладнання); невідновлюваними ресурсами (матеріали), у тому числі ресурсами з обмеженим терміном придатності; і фінансами, які описуються в ресурсному файлі.

Кількість наявних ресурсів на будь-який момент реалізації проекту описується параметром доступності. Для відновлюваних ресурсів (наприклад будівельники) цей параметр визначається доступною їх чисельністю в певні часові інтервали. Для невідновлюваних ресурсів (наприклад будівельні матеріали) – це загальна кількість і дата, з якої ресурс надходить у розпорядження, для ресурсів з обмеженим терміном – загальна кількість і часовий проміжок, упродовж якого ресурс можна використати.

В Open Plan можливо задавати зміну вартості ресурсів у часі – підвищення чи зниження цін. Якщо після якогось проміжку часу відбувається підвищення чи зменшення ціни ресурсу, то ця зміна відображається в результатах вартісного аналізу.

У системі також визначене поняття кваліфікації ресурсу. Для роботи можна означити потребу в кількості ресурсних одиниць і кваліфікації ресурсу. Це дає можливість менеджерові проекту призначати на виконання роботи не конкретний ресурс, а з допомогою Open Plan обрати найменш завантажений у період виконання роботи ресурс відповідної кваліфікації.

Таким чином, ефективність створення робочого розкладу під час призначення ресурсів досягається можливістю: по-перше, робити запит не на конкретного виконавця, а на певну кваліфікацію чи приналежність до певної групи в ієрархічній структурі, по-друге, вказувати альтернативний ресурс для заміни початкового. На запит менеджера виконується автоматичний пошук оптимального з погляду доступності ресурсу для призначення його для виконання того чи іншого завдання.

Open Plan пропонує два варіанти описання потреби в ресурсах під час призначення їх на роботу:

1) призначити кількість ресурсних одиниць на одиницю часу;

2) вказати загальну кількість ресурсів на весь час роботи, визначивши характер функції використання (збільшення кількості напочатку, в кінці, в середині, рівномірне завантаження).

Ресурс також може бути призначений не на весь час роботи, а на певний проміжок часу, починаючи з вказаного моменту від початку роботи.

Open Plan пропонує потужні засоби аналізу ступеня забезпеченості проекту ресурсами за рахунок порівняння профілю потреби проекту в ресурсах і профілю доступності ресурсу. Даний аналіз може бути проведений як для окремого ресурсу, так і для групи ресурсів.

В Open Plan передбачено два базових методи для розрахунку дат під час ресурсного планування:

· ресурсне планування за обмеженого часу (узгоджувати завантаження ресурсів при дотриманні цільових дат проекту);

· ресурсне планування за обмежених ресурсів (не допускати перезавантаження ресурсів, навіть якщо дата завершення проекту буде відкладена).

Взагалі, менеджер проекту може встановлювати власні правила для планування ресурсів, у тому числі визначати пріоритетність робіт.

Планування і контроль витрат

Open Plan дозволяє реалізувати такі функції з планування і контролю витрат:

· розрахунок витрат за проектом з урахуванням і без урахування змін у вартості ресурсів;

· «запам’ятовування» кількох прогнозних варіантів виконання проекту в різні терміни для пошуку «найекономнішого» часу реалізації;

· можливість автоматичного розрахунку витрат на основі кількості відпрацьованих ресурсних одиниць;

· аналіз вартості за фактичним обсягом.

Засоби запам’ятовування кількох варіантів реалізації проекту, введення фактичних даних щодо витрат по роботі й відпрацювання ресурсів дозволяють проводити аналіз як прогнозних, так і реальних витрат. В Open Plan передбачені спеціальні процедури планування і контролю витрат, серед яких особливо важливими є засоби аналізу та побудови звітів за фактичним обсягом.

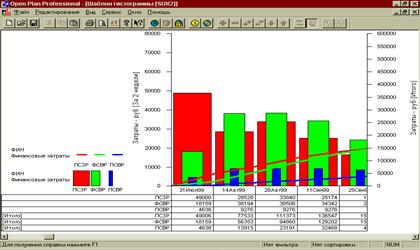

Система контролю бюджету за фактично виконаним обсягом робіт базується на трьох показниках – планова вартість запланованих робіт, планова вартість виконаних робіт, фактична вартість виконаних робіт. Ці показники подані сумарними кривими витрат на рис. 12.5 (ПСЗР – «плановая стоимость запланированных работ», ПСВР – «плановая стоимость выполненных работ», ФСВР – це «фактическая стоимость выполненных работ»).

Рис. 12.5. Аналіз витрат за фактичним обсягом в Open Plan

Дата добавления: 2014-12-24; просмотров: 973;