Система профилактики неплатежеспособности организаций, цели и этапы построения системы.

Режим профилактики неплатежеспособности направлен на решение одной из главных задач менеджмента любой организации - не допустить возникновения неплатежеспособности.

Целями проводимых превентивных мероприятий являются:

1. Своевременно обнаружить негативные факторы хозяйственной деятельности организации, которые могут привести ее к неплатежеспособности.

2. До наступления необратимых последствий из-за действия негативных факторов предпринять меры по недопущению развития ситуации до потери текущей платежеспособности и возникновения признаков банкротства.

Способом осуществления профилактики несостоятельности является контроль финансово-экономической деятельности организации и своевременное вмешательство в ее проведение.

Этапы построения системы профилактики:

- Определить угрозы (риски), которые могут привести к неплатежеспособности организации.

- Вести отслеживание этих угроз в регулярном режиме.

Для этого:

- определить показатели, которые характеризуют угрозу количественно, для проведения регулярного контроля;

- определить граничные рекомендуемые, допустимые, опасные и недопустимые (кризисные) значения указанных показателей;

- периодически вычислять значения показателей и сравнивать их с граничными значениями для определения степени угрозы платежеспособности.

1 и 2→мониторинг

3. Применять меры в финансово-экономической сфере для исправления ситуации при обнаружении опасных явлений и факторов кризиса

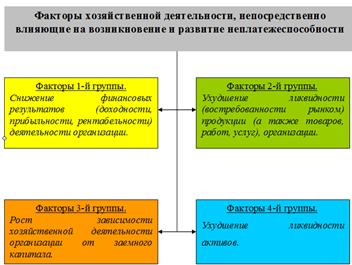

Этап 1. Основные угрозы ухудшения платежеспособности

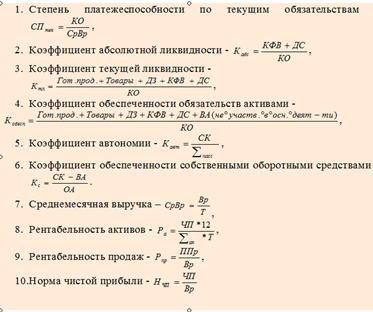

Этап 2. Диагностика финансового состояния организаций.

Диагностика - это процесс оценки состояния объекта с помощью различных исследовательских процедур.

Цели диагностики в режиме профилактики неплатежеспособности:

-определить основные проблемыорганизации в финансово-экономической сфере, т.н. «узкие места», «больные точки» финансового состояния (например, по значению показателей ликвидности, устойчивости, рентабельности и т.п.),

-оценить глубину проблемы, степень ее развития и влияния на ситуацию в целом (обычно по уровню отклонения рассчитанных показателей от рекомендуемых значений),

-проанализировать динамикупоказателей за некоторый период времени для оценки тенденций изменения финансового состояния организации.

Исходными данными для проведения диагностики финансового состояния являются документы бухгалтерской, статистической, налоговой отчетности, 13 положения и особенности учетной политики организации. Иногда используются аудиторские заключения, отчеты оценщиков и другие материалы при их наличии.

Вместе с тем, основная финансовая информация для проведения диагностики содержится в формах №1 и №2 бухгалтерской отчетности.

Этап 3. Применение мер

Цель устранить основные причины ухудшения финансового состояния:

1.Недостаток получаемой выручки и, наоборот, высокие значения себестоимости продукции, а также ошибки управления, которые к этому привели.

2. Моральный и материальный износ основных средств и выпуск устаревшей продукции.

3. Слишком высокий уровень коммерческих и управленческих расходов не соответствующий уровню производства.

4. Слишком высокий уровень зависимости от заемного капитала. Отсутствие собственных источников формирования активов.

5. Неполноценная загрузка производственных мощностей, неэффективное использование имущественного комплекса.

6. Значительная зависимость от поставщиков, которые допускают задержки и неаккуратность поставок. Неаккуратность потребителей, задержки оплаты, высокая задолженность покупателей.

7. Недостаток квалифицированных кадров.

Дата добавления: 2014-12-01; просмотров: 1251;