Бухгалтерский учет расходов в процедурах банкротства.

В процессе проведения процедур банкротства возникает множество расходов, напрямую не связанных с основной деятельностью предприятия-должника. В то же время при введении наблюдения или внешнего управления предприятие-должник продолжает функционировать, осуществляя свою основную деятельность. Возникает необходимость учитывать расходы, связанные с проведением процедур банкротства. К таким расходам можно отнести:

· расходы на созыв и проведение собраний кредиторов;

· расходы, связанные с конкурсным производством;

· вознаграждение арбитражному управляющему;

· судебные расходы;

· расходы по хранению имущества (решение арбитражного суда);

· расходы на уведомление кредиторов о возбуждении дела о банкротстве (публикации в прессе);

· расходы на экспертизу;

· расходы на оплату услуг специализированных организаций, проводящих оценку имущества (в ходе конкурсного производства управляющий для оценки имущества должника вправе привлекать оценщиков и иных специалистов с оплатой их услуг за счет имущества должника, если иное не установлено собранием кредиторов или комитетом кредиторов (ст. Ш Закона № 127-ФЗ))., и пр.

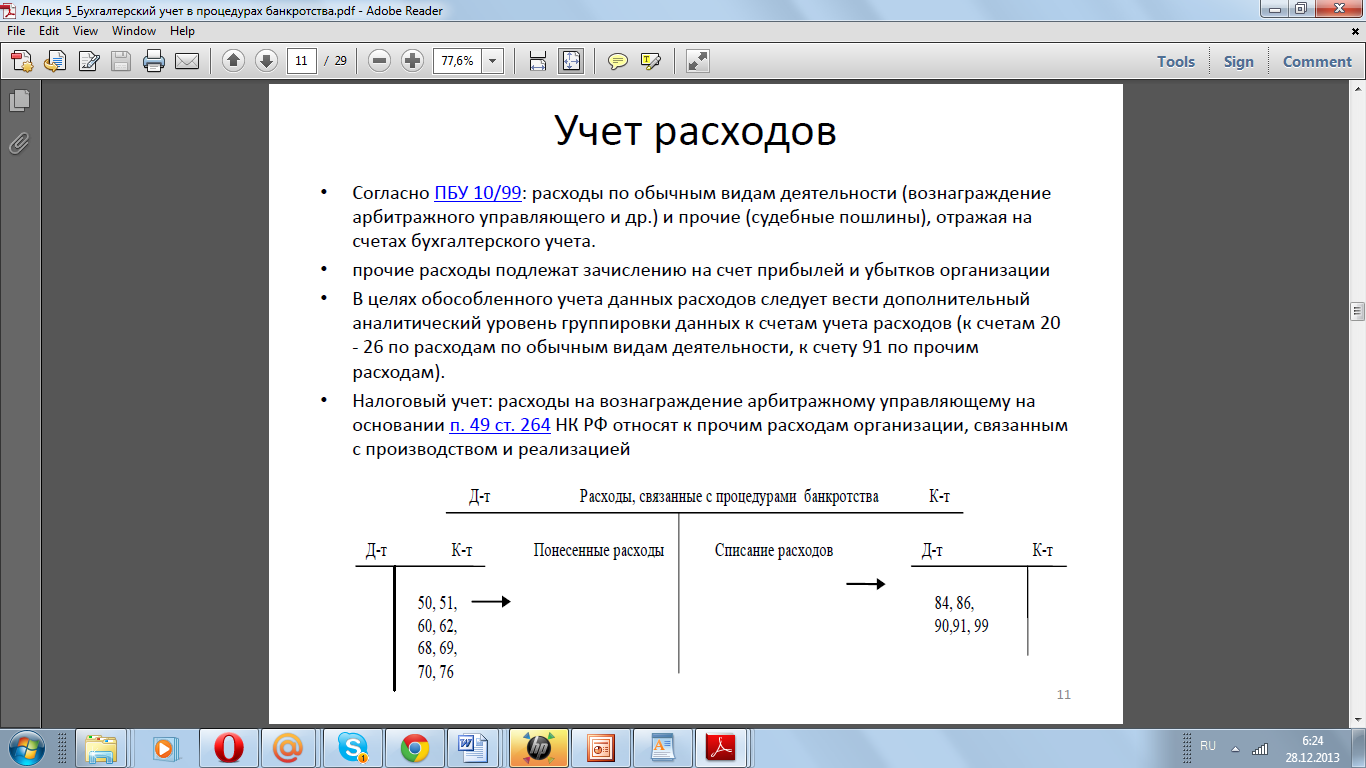

Согласно ПБУ 10/99: расходы по обычным видам деятельности (вознаграждение арбитражного управляющего и др.) и прочие (судебные пошлины), отражая на счетах бухгалтерского учета.

•прочие расходы подлежат зачислению на счет прибылей и убытков организации

•В целях обособленного учета данных расходов следует вести дополнительный аналитический уровень группировки данных к счетам учета расходов (к счетам 20 - 26 по расходам по обычным видам деятельности, к счету 91 по прочим расходам).

•Налоговый учет: расходы на вознаграждение арбитражному управляющему на основании п. 49 ст. 264 НК РФ относят к прочим расходам организации, связанным с производством и реализацией

Расходы арбитражного управляющего

•4 вида арб. управляющих: свои функции

•Вознаграждение:

-временный, административный, внешний управляющий – на себестоимость

-Конкурсный управляющий – на уменьшение конкурсной массы

•арбитражный управляющий не является штатным сотрудником организации-банкрота - начисление вознаграждения должно осуществляться на счете 76 «Расчеты с разными дебиторами и кредиторами» (должник не является плательщиком НДФЛ и страх. взносов)

•Налоговый учет: расходы на вознаграждение арбитражному управляющему на основании п. 49 ст. 264 НК РФ относят к прочим расходам организации, связанным с производством и реализацией

Дата добавления: 2014-12-01; просмотров: 3278;