Двойное отображение операций на счетах и его обоснование.

Рассматривая тему “Бухгалтерский баланс” и, в частности, вопрос “Изменения в балансе, вызванные хозяйственными операциями”, мы выяснили, что существует четыре типа хозяйственных операций, которые приводят к двойным и равновеликим изменениям или только в структуре хозяйственных средств (то есть актива), или только в структуре источников хозяйственных средств (то есть пассива), или в структуре и средств, и источников одновременно (то есть актива и пассива). Исходя из того, что разные виды хозяйственных средств и источников их образования находят свое отображение на отдельных бухгалтерских счетах-отображение операций, которые происходят на счетах бухгалтерского учета, осуществляется способом двойной записи. Суть двойной записи заключается в том, что каждая хозяйственная операция в хронологической последовательности находит свое отображение, как минимум, на двух взаимосвязанных бухгалтерских счетах в одной и той же сумме: на одном — по дебету, на другом — по кредиту.

Отображение каждой хозяйственной операции на счетах способом двойной записи обеспечивает:

1) полноту отображения и равенство изменений по дебету одного и кредиту другого счета;

2) осуществление контроля за движением хозяйственных средств и источников их образования.

Взаимосвязь, которая возникает при осуществлении хозяйственных операций между счетами бухгалтерского учета, называется корреспонденцией счетов. Установить корреспонденцию счетов значит определить дебет одного и кредит другого счета. Отображение хозяйственной операции на счетах с указанием соответствующей суммы называется бухгалтерской проводкой.

В свою очередь, бухгалтерские проводки делятся на два вида:

1) простые;

2) сложные.

Простые бухгалтерские проводки — это проводки, в которых принимают участие два бухгалтерских счета, один из которых дебетуется, а другой кредитуется.

Сложные бухгалтерские проводки — это проводки, в которых принимают участие больше двух бухгалтерских счетов.

Сложные бухгалтерские проводки бывают двух типов:

1) когда один счет дебетуется, а два и больше кредитуются;

2) когда один счет кредитуется, а два и больше дебетуются.

Например, простая проводка:

Получены денежные средства из банка в кассу предприятия на сумму 1000 руб.

| 30 Касса | 31 Текущий счет | ||||||

| - | - | ||||||

| 1000,00 | 1000,00 | ||||||

сложная проводка: Начислена заработная плата доярке в размере 500 руб., бухгалтеру – 450 руб.

| 66 Расчеты по оплате труда | 232 Животноводство | 92 Административные расходы | |||||

| - | - | - | |||||

| 950,00 | 500,00 | 450,00 | |||||

Для того, чтобы составить бухгалтерскую проводку необходимо:

1) внимательно изучить хозяйственную операцию, ее содержание;

2) определить два корреспондирующих счета;

3) дать характеристику счетам (активный или пассивный);

4) по каждому счету определить изменения: увеличение или уменьшение;

5) используя формулы А+А-, П+П, А+П+, А-П- составить бухгалтерскую проводку.

Например, Составим корреспонденцию счетов по хозяйственной операции: приобретены материалы у поставщиков на сумму 200 руб.

1. Внимательно изучаем хозяйственной операции, ее содержание. По условию примера приобретение материалов приведет к увеличению их на складе предприятия. С другой точки зрения, поставщик материалов для предприятия кредитором, перед которым с момента получения и оприходования материалов возникает увеличение кредиторской задолженности на сумму 200 руб.

2. Определяем два счета, которые корреспондируют. Приобретены материалы, следовательно, первый счет - это 201 "Сырье и материалы". У предприятия возникла кредиторская задолженность (обязательства уплатить денежные средства) перед поставщиками за приобретенные материалы, поэтому другой счет 63 "Расчеты с поставщиками и подрядчиками".

3. Даем характеристику: "Сырье и материалы" относятся к средствам - активный счет, "Расчеты с поставщиками и подрядчиками" (кредиторская задолженность) принадлежит к привлеченным источникам хозяйственных средств - пассивный счет.

4. По каждому счету определяем изменения. На предприятии состоялось увеличение материалов на 200 руб., а также увеличение задолженности по расчетам с поставщиками и подрядчиками на 200 руб. Следовательно, произошло увеличение по двум счетам.

5. Используя формулу А+П+ составляем корреспонденцию.

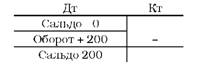

Счет активный 201 "Сырье и материалы"

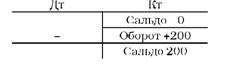

Счет пассивный 631 "Расчеты с поставщиками и подрядчиками"

Для составления корреспонденции выбираем стороны счета (дебет или кредит), которые отражают увеличение соответствующих счетов типа изменений А+П+.

Бухгалтерская проводка будет иметь вид:

Дебет счета 201 "Сырье и материалы" на сумму 200 руб.

Кредит счета 63 "Расчеты с поставщиками и подрядчиками" на сумму 200 руб.

Сокращенная запись:

Дт 201 - Кт 631 = 200 руб., или 201 - 631 - 200.00 руб.

Дата добавления: 2017-03-29; просмотров: 821;