Банк как универсальная кредитная организация. Организационная структура банка

Коммерческие банки являются многофункциональными учреждениями, оперирующими в различных секторах рынка ссудного капитала. Чаще всего главным признаком банковской деятельности считаются прием депозитов и выдача кредитов.

С экономической точки зрения коммерческие банки относятся к категории хозяйственных обществ, получивших название финансовых посредников.

Банки по своей экономической сути создают новые требования и обязательства, которые становятся товаром на денежном рынке. Так, принимая вклады клиентов, коммерческий банк создается новое обязательство - депозит, а выдавая ссуду - новое требование к заемщику. Этот процесс создания новых обязательств составляет сущность его финансового посредничества.

В России банки могут создаваться на основе любой формы собственности: частной, коллективной, акционерной, смешанной.

Банковскими операциями по российскому законодательству являются операции, которые могут осуществлять исключительно банки и другие кредитные организации. К таким операциям относят:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение привлеченных денежных средств физических и юридических лиц от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

При этом только банки имеют исключительное право осуществлять в совокупности следующие операции: привлекать во вклады денежные средства физических и юридических лиц; размещать привлеченные денежные средства физических и юридических лиц от своего имени и за свой счет; открывать и вести банковские счета физических и юридических лиц.

Основываясь на действующем законодательстве, органы управления кредитной организацией в общем виде можно представить в следующем виде (рис. 1)

| Общее собрание участников (акционеров) |

| Совет директоров (наблюдательный совет) |

| Органы управления банком |

| Коллегиальный орган управления (Правление, Совет) |

| Единоличный орган управления (Президент, Председатель) |

Рисунок 1 – Схема управления кредитной организацией

Для выполнения своих обязанностей и функций в кредитной организации создается управленческая структура, т. е. аппарат управления. Под структурой управления понимается состав звеньев и уровней (ступеней) управления, их взаимосвязь и подчиненность.

Структура аппарата управления выражает формы разделения труда в сфере управления банком.

Совет директоров (наблюдательный совет) общества (ст. 64ФЗ № 208-ФЗ от 26.12.1995 «Об акционерных обществах»)

Совет директоров (наблюдательный совет) общества осуществляет общее руководство деятельностью общества, за исключением решения вопросов, отнесенных № 208-ФЗ от 26.12.1995 «Об акционерных обществах» к компетенции общего собрания акционеров.

Компетенции совета директоров (наблюдательный совет) общества:

1) определение приоритетных направлений деятельности общества;

2) созыв годового и внеочередного общих собраний акционеров,;

3) утверждение повестки дня общего собрания акционеров;

4) определение даты составления списка лиц, имеющих право на участие в общем собрании акционеров, и другие вопросы, связанные с подготовкой и проведением общего собрания акционеров;

5) размещения обществом дополнительных акций;

6) определение цены (денежной оценки) имущества, цены размещения или порядка ее определения и цены выкупа эмиссионных ценных

7) приобретение размещенных обществом акций, облигаций и иных ценных бумаг

8) образование исполнительного органа общества и досрочное прекращение его полномочий

9) рекомендации по размеру выплачиваемых членам ревизионной комиссии (ревизору) общества вознаграждений и компенсаций и определение размера оплаты услуг аудитора;

10) рекомендации по размеру дивиденда по акциям и порядку его выплаты;

11) использование резервного фонда и иных фондов общества;

12) утверждение внутренних документов общества, за исключением внутренних документов, утверждение которых отнесено к компетенции общего собрания акционеров, исполнительных органов общества;

13) создание филиалов и открытие представительств общества;

14) одобрение крупных сделок

15) утверждение регистратора общества и условий договора с ним, а также расторжение договора с ним;

16) иные вопросы.

Органами управления кредитной организации наряду с общим собранием ее учредителей (участников) являются совет директоров (наблюдательный совет), единоличный исполнительный орган и коллегиальный исполнительный орган.

Текущее руководство деятельностью кредитной организации осуществляется ее единоличным исполнительным органом и коллегиальным исполнительным органом.

Единоличный исполнительный орган, его заместители, члены коллегиального исполнительного органа (далее - руководитель кредитной организации), главный бухгалтер, заместители главного бухгалтера кредитной организации, руководитель, главный бухгалтер филиала кредитной организации не вправе занимать должности руководителя, главного бухгалтера в других организациях, являющихся кредитными, страховыми или клиринговыми организациями, профессиональными участниками рынка ценных бумаг, организаторами торговли на товарных и (или) финансовых рынках, а также в акционерных инвестиционных фондах, специализированных депозитариях инвестиционных фондов, негосударственных пенсионных фондах, организациях, осуществляющих деятельность по пенсионному обеспечению и пенсионному страхованию, по управлению инвестиционными фондами, акционерными инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, организациях, занимающихся лизинговой деятельностью или являющихся аффилированными лицами по отношению к кредитной организации, и осуществлять предпринимательскую деятельность без образования юридического лица. В случае, если кредитные организации являются по отношению друг к другу основным и дочерним хозяйственными обществами, единоличный исполнительный орган дочерней кредитной организации имеет право занимать должности в коллегиальном исполнительном органе кредитной организации - основного общества, за исключением должности председателя данного органа.

Члены совета директоров (наблюдательного совета) кредитной организации и кандидаты на указанные должности должны соответствовать требованиям к деловой репутации, установленным статьей 16 Федерального закона «О банках и банковской деятельности», а также требованиям к квалификации, устанавливаемым в соответствии с федеральными законами:

1. ст. 60 Федерального закона от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)"(с изм. и доп., вступ. в силу с 15.07.2016);

2. ст 10.1 Федерального закона от 22.04.1996 N 39-ФЗ "О рынке ценных бумаг"(ред. от 03.07.2016)

3. ст.6 Федеральный закон от 07.02.2011 N 7-ФЗ "О клиринге, клиринговой деятельности и центральном контрагенте" (с изм. и доп., вступ. в силу с 09.02.2016)

Для эффективной работы кредитной организации важно четко и ясно определить функциональные обязанности и полномочия служащих, а также их взаимоотношения. Каждый сотрудник банка должен понимать, что ожидается от него, какими полномочиями он обладает, какими должны быть его взаимоотношения с другими служащими. Это достигается с помощью представленной в виде схемы управленческой структуры кредитной организации, дополненной положениями, соответствующими справочниками (инструкциями), технологическими картами и должностными обязанностями.

При рационализации системы управления рекомендуется построить схему структуры кредитной организации с системой внутренних взаимосвязей. При построении таких схем необходимо учитывать следующее:

схема дает лишь общие контуры структуры организации;

схема должна быть доступна для понимания, содержать минимальное количество деталей;

не существует стандартных построений организационной структуры, каждый банк имеет свои особенности.

Схема должна отражать реальную структуру банка и не являться своего рода теоретическим стандартом. Как правило, если схему структуры трудно составить, то причина может заключаться в том, что сама организация дефектна, т. е. с течением времени, ее структура стала неэффективной, громоздкой, а линии взаимоотношений стали искаженными.

Структура банка, количество отделов, специализация служб, состав руководства, распределение полномочий и т. д. определяются экономической целесообразностью и другими факторами.

Организационная структура кредитной организации, построенная по принципу функциональной подчиненности (подавляющее большинство российских банков являются универсальными), обеспечивает согласованность отдельных видов деятельности банка и усилий подразделений по выполнению основных задач и целей. Самый общий вид такой организационной структуры представлен на рис. 2.

| ПРЕДСЕДАТЕЛЬ ПРАВЛЕНИЯ |

| ПРАВЛЕНИЕ БАНКА |

| Заместитель |

| Управление кредитами |

| Заместитель |

| Заместитель |

| Главный бухгалтер |

| Бухгалтерия |

| Управление ценными бумагами |

| Управление по работе с филиалами |

| Начальник отдела ….. |

| Заместитель |

| Управление кор. отношений |

| Начальник отдела ….. |

| Начальник отдела ….. |

| Начальник отдела ….. |

| Начальник отдела ….. |

Рисунок 2 – Принципиальная схема организации аппарата банка

Для выполнения своих обязанностей и функций в кредитной организации создается управленческая структура , т. е. аппарат управления

| Система организационных потоков |

| Адаптивность организационной структуры |

| Степень централизации управления |

| Функциональные |

| Дивизиональные |

| Транснациональные |

| Проектные |

| Матричные |

| Децентрализован- ные |

| Холдинговые (дочерние фирмы) |

| Централизованные |

Рисунок 3 – Классификация организационных структур

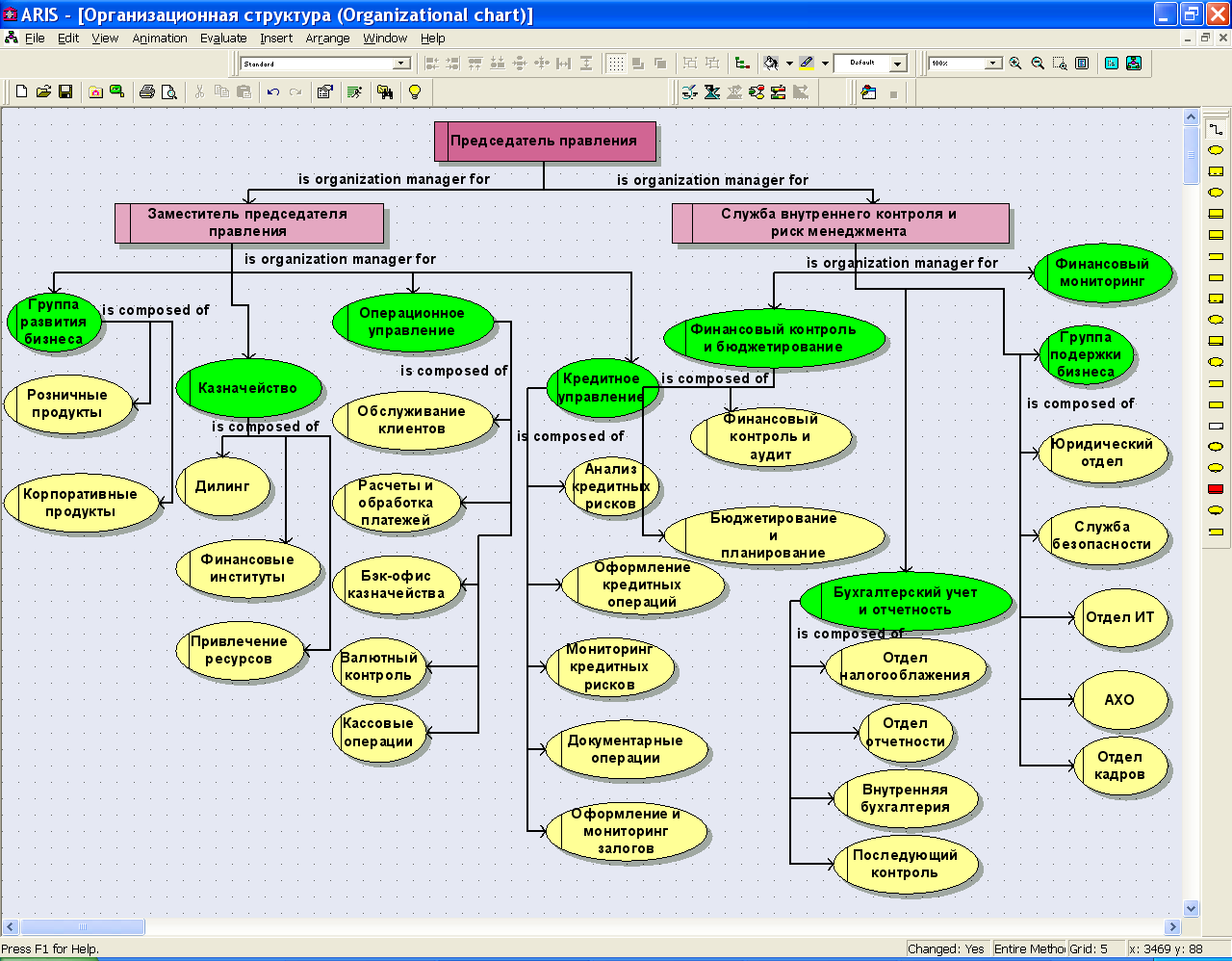

Организационная структура банка в зависимости от типа банка (частный, государственный, инвестиционный и т.п.) может иметь различный вид. Типовая организационная структура банка, отражающая иерархию управления в данной отрасли, показана на рисунке 2.

В качестве определения должностей выбран тип Position, а отделов, которыми они руководят, – тип Organizational Unit. Связи между начальниками и подчиненными и между руководителями и их отделами имеют тип is organization manager of, а между отделами и подотделами – тип is composed of.

3. Основные элементы банковской политики

Для конкретного коммерческого банка его политика выражается в виде стратегии и тактики в области организации и осуществления банковских операций и услуг с целью повышения рентабельности, надёжности и ликвидности банка. Не существует единой (одинаковой) политики для всех банков. Каждый конкретный банк должен выработать свою собственную политику, учитывая различные макроэкономические, региональные и отраслевые, внутрибанковские факторы.

Чаще всего в банках разрабатываются политики относительно основных процессов, в т. ч. :

Кредитная политика;

Депозитная политика

Процентная политика

Политика управления банковскими рисками

Политика по управлению капиталом банка

Политика по управлению доходностью банка

В наиболее общем виде все перечисленные выше политики включают в финансовую политику банка.

Также многие банки разрабатывают инвестиционную, кадровую, маркетинговую (в т. ч. рыночную), информационную политик, политику в области качества и пр.

Кредитная политика банка − важнейший инструмент обеспечения его финансовой устойчивости. Кредитная политика считается важным индикатором кредитной культуры банка. Она определяет задачи и приоритеты кредитной деятельности, средства и методы их реализации, а также принципы и порядок организации кредитного процесса. На наш взгляд, это совокупность стратегических и текущих мероприятий, направленных на создание условий для эффективного размещения привлеченных средств в кредитные продукты банка в целях обеспечения стабильного роста прибыли и финансовой устойчивости кредитной организации.

Кредитная политика коммерческого банка обычно разрабатывается и совершенствуется всеми сотрудниками банка и утверждается уполномоченным органом (например, собранием акционеров (советом директоров)) или кредитным комитетом. В ней формулируются основные направления кредитной деятельности: объективные стандарты и критерии, которыми должны руководствоваться банковские работники; основные действия лиц, принимающих стратегические решения в области кредитования; принципы контроля за качеством управления кредитной деятельностью в банке и работой служб внутреннего и внешнего аудита.

Кредитная политика банка – это совокупность его кредитной стратегии и кредитной тактики. При этом стратегия определяет основные принципы, приоритеты и цели конкретного банка на кредитном рынке, а тактика - конкретные инструменты, используемые банком для реализации его целей при осуществлении кредитных сделок, правила их совершения, порядок организации кредитного процесса.

Рассмотрим цели, содержание кредитной политики, принципы организации кредитного процесса, соответствующие требованиям Банка России и законодательства, а также миссии и задачам банка, его концепции по управлению рисками.

Цель кредитной политики выражает конечный результат деятельности банка, вытекает из его назначения - удовлетворять потребности клиентов в получении дополнительных денежных средств, получая при этом прибыль и обеспечивая устойчивость кредитной организации. Задачи кредитной политики имеют более конкретный характер: они могут быть связаны с улучшением состава кредитных продуктов, качества кредитного портфеля, снижением удельного веса просроченной задолженности, повышением удельного веса обеспеченных ссуд, снижением риска по ссудам и т.д.

Разработка и проведение банком кредитной политики должны быть направлены на достижение следующих целей:

1) формирование высококачественного кредитного портфеля, обеспечивающего постоянный целевой уровень доходности при допустимом уровне риска;

2) соблюдение разумного баланса между доходностью и риском проводимых операций;

3) установление единых подходов, определяющих общие принципы кредитования клиентов, типы предоставляемых кредитов (ссуд), полномочия различных подразделений банка при решении этих вопросов, некоторые операционные детали кредитных процедур;

4) создание высокопрофессионального коллектива кредитных работников, обеспечивающих высокое качество кредитного портфеля, предоставляющих ссуды на финансирование экономически перспективных, рентабельных проектов, соответствующих стратегическим целям банка, способствующих развитию долгосрочных отношений с клиентами, приносящими доход.

Основой кредитной политики должны стать два главных принципа: надежность и доходность размещения средств. Проводимая банком консервативная кредитная политика и опыт работы на рынке кредитных услуг позволят банку сочетать увеличение кредитного портфеля с высоким уровнем его надежности.

В зависимости от стратегии банка, его целей и финансовых возможностей кредитная политика может быть разной. Она может зависеть от уровня профессионализма сотрудников, ситуации на кредитном рынке, размера собственного капитала банка и многих других параметров.

Кредитная политика определяется:

1) нормами и правилами, регламентирующими банковскую деятельность. Внешние правила - Положением Банка России от 26.03.2004 N 254-П "О порядке формирования резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности", внутренние - такими документами банка, как методика оценки кредитоспособности заемщика; положение о предоставляемых банком кредитных продуктах и др.;

2) сегментированием (приоритетами в выборе клиентов и кредитных инструментов);

3) уровнем квалификации и знаний сотрудников банка.

Обычно кредитная политика оформляется в виде документа и включает в себя положения, регламентирующие кредитный процесс

Таблица 1 − Содержание кредитной политики коммерческого банка

| Направление | Содержание |

| Полномочия и администрирование | Установление компетенций в области кредитования для уполномоченных органов банка (собрания акционеров, наблюдательного совета, совета директоров), президента банка, председателя кредитного комитета, главного кредитного комитета, малого кредитного комитета, начальников департаментов, управлений, отделов, подразделений банка (кредитного, управления рисками, залогового, бэк-офиса) |

| Нормативно-правовая база | Законы и подзаконные акты, указания, положения Банка России, внутренние документы банка (например, методика оценки кредитоспособности заемщика, порядок формирования резервов, порядок работы с проблемной и просроченной задолженностью, порядок проведения мониторинга заемщика и т.д.) |

| Кредитные риски | Порядок оценки кредитного риска, определения резервов по кредитным продуктам |

| Управление кредитными рисками | Порядок действий на случай предупреждения и (или) возникновения кредитного риска |

| Кредитные продукты | Кредиты, кредитные линии, банковские гарантии, контргарантии, аккредитивы и т.д. |

| Обеспечение | Политика кредитования клиентов в зависимости от обеспечения: недвижимость, земельные участки, залог векселей банка, выручки, товарно-материальных ценностей и пр. |

| Ценообразование на кредитные продукты | Политика по определению цены на каждый вид кредитного продукта (порядок формирования комиссий, процентных ставок (например, издержки плюс прибыль), ценообразование с учетом рисковой составляющей и пр.) |

| Лимиты кредитования | Политика по установлению лимитов кредитования для заемщиков филиалов банка, подразделений, сотрудников. Политика установления лимитов кредитования для клиентов банка (крупных, групп взаимосвязанных заемщиков) |

| Диверсификация кредитного портфеля | По отраслевому, региональному признаку, валюте кредитования, целям кредитования, суммам |

Кредитной политикой устанавливаются:

1) количество и размер кредитов, диверсификация кредитного портфеля по типам заемщиков (предприятия, организации, физлица, другие банки и т.д.), отраслевой принадлежности клиентов (в разных отраслях разный риск), формам собственности клиентов, срокам и т.д.;

2) лимиты кредитования, критерии предоставления кредитов, процедура предоставления кредита применительно к разным категориям заемщиков (перечень документов, оценка их достоверности, принципы оценки кредитоспособности заемщика);

3) уровни компетенций сотрудников банка (предельные суммы кредитования, по которым могут принимать решения сотрудники разных должностных категорий). Кредитная политика принимается высшим руководством банка (советом директоров или правлением банка), этим документом делегируются полномочия исполнителям - сотрудникам кредитных подразделений. Соответственно, в кредитной политике банка разграничен уровень принятия решений, уровень полномочий на проведение определенных действий, операций;

4) формы контроля за выданными ссудами, процедура взыскания просроченной задолженности, критерии классификации ссуд по уровню риска.

Особое место в учете объективных факторов занимают выявление предстоящих рисков, правильная оценка их уровней, а также разработка методики управления ими. Еще одна серьезная проблема кредитного менеджмента связана с разработкой и утверждением лимитов кредитования в отраслевом разрезе с учетом реальных потребностей клиентуры и задач, стоящих перед экономикой региона, а также с разработкой требований к заемщикам.

Депозитная политика банка-система мероприятий банка в области привлечения ресурсов на платной основе, направленных на обеспечение рентабельности, ликвидности, необходимого масштаба деятельности и развития операций банка.

Депозитная политика устанавливает основные принципы и определяет наиболее существенные правила, регулирующие деятельность банка по привлечению ресурсов на финансовом и денежном рынках от юридических и физических лиц, а также правила при организации и управлении депозитным процессом в соответствии с общей стратегией развития банка. Депозитная политика как набор процедур, определяющих порядок действий банка, разрабатывается в соответствии с требованиями действующего законодательства и учитывает рекомендации, изложенные в Федеральном законе "О банках и банковской деятельности", Положении Банка России от 16.12.2003 N 242-П "Об организации внутреннего контроля в кредитных организациях и банковских группах", Указании N 2205-У, ряде других документов Банка России. Назначение такого документа - представить депозитную политику банка, под которой понимается политика в области привлечения ресурсов.

Основной целью депозитной политики банка является привлечение оптимального объема денежных ресурсов (по срокам и валютам), необходимого и достаточного для работы на финансовых рынках, при условии обеспечения минимального уровня издержек с учетом нормативных требований Банка России.

Депозитная политика банка выражается в целенаправленных мероприятиях по определению необходимого уровня депозитного портфеля, его оптимальной стоимости, инструментов его формирования, а также основных источников формирования (на основании критериев отбора целевой группы - физические лица, юридические лица). Рассматривая депозитную политику банка как один из элементов банковской политики в целом, необходимо исходить из того, что основной целью депозитной политики является привлечение как можно большего объема денежных ресурсов по наименьшей цене. Реализация цели депозитной политики банка предполагает решение в процессе ее формирования таких задач, как:

- содействие в процессе проведения депозитных операций получению банковской прибыли или созданию условий для получения прибыли в будущем;

- поддержание необходимого уровня банковской ликвидности;

- обеспечение диверсификации субъектов депозитных операций и сочетание разных форм депозитов;

- поддержание взаимосвязи и взаимной согласованности между депозитными операциями и операциями по выдаче ссуд по суммам и срокам депозитов и кредитных вложений;

- минимизация свободных средств на депозитных счетах;

- проведение гибкой процентной политики;

- постоянное изыскание путей и средств уменьшения процентных расходов по привлеченным ресурсам;

- развитие банковских услуг и повышение качества и культуры обслуживания клиентов.

Процентная политика регламентирует порядок установления, изменения и применения процентных ставок по привлекаемым и размещаемым от имени банка ресурсам в зависимости от видов совершаемых операций.

Цели процентной политики:

- содействие получению банком прибыли, а также создание условий для ее получения в будущем;

- обеспечение рентабельности банковских операций;

- поддержание ликвидности баланса банка;

- минимизация процентного риска.

В процентной политике указываются

- способы установления процентной ставки,

- факторы, влияющие на значение процентных ставок,

- условия установления процентных ставок

- виды банковских операций, по которым устанавливаются процентные ставки

- порядок начисления и уплаты процентов

- принципы определения процентных ставок.

Основным принципом установления процентных ставок является их ориентация на внешние для Банка рыночные процентные ставки и рыночную доходность финансовых инструментов.

На размеры процентных ставок влияют три типа факторов:

1. Фундаментальные факторы:

• действующие нормативные акты Банка России, Министерства финансов Российской Федерации, других органов государственной власти и управления;

• денежно-кредитная политика Банка России, в том числе: − текущее значение ставки рефинансирования (учетной ставки) Банка России; − нормы обязательных резервов, депонируемых кредитной организацией в Банке России; − значения обязательных нормативов деятельности кредитных организаций; − операции Банка России с иностранной валютой и ценными бумагами; • принципы и уровень налогообложения банковских операций;

• уровень инфляции; • динамика обменного курса валют.

2. Конъюнктурные факторы:

• состояние конъюнктуры финансовых рынков, в том числе рыночный уровень доходности финансовых инструментов;

• процентная политика банков-конкурентов;

• уровень спроса на отдельные услуги и операции со стороны клиентов Банка.

3. Внутренние факторы:

• структура активов и пассивов Банка;

• состояние текущей и срочной ликвидности Банка;

• устойчивость ресурсов по отдельным статьям пассивов;

• структура доходов и расходов Банка;

• уровень непроцентных доходов и расходов Банка, в том числе издержки привлечения и размещения ресурсов;

• утвержденный Бизнес план Банка и степень его выполнения; • кредитная политика Банка;

• маркетинговая политика Банка (ориентация на кредитование определенных клиентских сегментов)

• степень банковского риска, в том числе степень процентного риска.

Политика управления банковскими рискамиопределяет принципы, цели и задачи системы управления рисками, ее организационную структуру, методы управления рисками, процедуры оценки достаточности капитала, контроль оценки эффективности системы управления рисками. Политика управления банковскими рисками является основным документом и определяет структуру функционирования и специфику системы управления банковскими рисками

Политика управления банковскими рисками разрабатывается в соответствии с требованиями Федерального закона от 02.07.2013 N 146-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации" с рекомендациями, изложенными в Письмах Банка России N 139-Т "О Рекомендациях по анализу ликвидности кредитных организациях", от 29.06.2011 N 96-Т "О Методических рекомендациях по организации кредитными организациями внутренних процедур оценки достаточности капитала", от 29.12.2012 N 193-Т "О Методических рекомендациях по разработке кредитными организациями планов восстановления финансовой устойчивости", Общепризнанными принципами управления рисками (Generally Accepted Risk Principles - GARP)[6], внутренними документами банка.

Формирование политики управления капиталом банка. Трудно признать банк неустойчивым, если он имеет сбалансированную структуру активов и пассивов баланса по срокам и процентным ставкам, своевременно осуществляет расчеты с контрагентами, без задержки проводит платежи клиентов и не имеет просроченных задолженностей перед кредиторами. Несомненно, такой банк будет пользоваться доверием вкладчиков и поддержкой акционеров. В основе такого успеха, как правило, лежит грамотная стратегия развития и достаточный капитал банка.

Собственный капитал (собственные средства) банка – это денежное выражение всего реально имеющегося имущества, принадлежащего банку, которое необходимо для того, чтобы в случае неожиданных финансовых потерь и даже ожидаемых убытков обеспечить банку исполнение всех обязательств перед кредиторами и акционерами. Регулятор предъявляет к капиталу кредитных организаций ряд требований. Собственный капитал коммерческого банка традиционно является одним из наиболее эффективных инструментов поддержки и развития коммерческого банка. Их структура и размер определяются интенсивностью и диверсификацией операций, которые осуществляет данный банк.

Коммерческие банки должны планировать свою деятельность относительно пополнения и поддержания капитала на нормативном уровне. Процесс планирования включает обязательные этапы:

1) разработку общего финансового плана деятельности банка с определением цели формирования политики управления собственным капиталом банка;

2) определение величины капитала, необходимого для расширения активных операций, повышения их рискованности (если банк проводит агрессивную политику), удовлетворение требований органов банковского надзора. В целях поддержания финансовой устойчивости банк в процессе проведения политики управления собственным капиталом обеспечивает уровень достаточности капитала и необходимую норму рентабельности (ROE);

3) установление методов управления капиталом в части соблюдения нормативных требований (методик расчета) регулятора и в части разработки внутренних методик;

4) установление методов пополнения капитала за счет внутренних и внешних источников;

5) организацию мониторинга в процессе управления капиталом банка;

6) утверждение полномочий и ответственности органов управления и подразделений банка в процессе управления капиталом банка.

Цель формирования политики управления капиталом.Цель в данном случае представляет собой величину и структуру наиболее желательного для банка капитала. Общая цель реализуется при осуществимости ряда подцелей, которые могут вступать в противоречие друг с другом. Стратегия развития банка должна предусматривать минимизацию конфликта интересов при достижении желаемого уровня и структуры капитала банка.

Капитал (собственные средства) коммерческого банка выполняет несколько важных функций в ежедневной деятельности и для обеспечения долгосрочной жизнеспособности банка:

1) служит для защиты от банкротства (деньги на черный день), компенсируя текущие потери до решения возникающих проблем;

2) обеспечивает средства, необходимые для создания, организации и функционирования банка до привлечения достаточного количества депозитов. Новому банку нужны средства еще до его открытия;

3) поддерживает доверие клиентов к банку и убеждает кредиторов в его финансовой силе. Капитал должен быть достаточно велик для обеспечения уверенности заемщиков в том, что банк способен удовлетворить их потребности в кредитах, даже если экономика переживает спад;

4) обеспечивает средства для организационного роста, предоставления новых услуг, выполнения новых программ и закупки оборудования. В период роста банк нуждается в дополнительном капитале для поддержки и защиты от риска, связанного с предоставлением новых услуг и развитием банка (в том числе созданием филиалов).

Кроме того, капитал служит основой для установления регулятором нормативов, определяющих контролируемые показатели его деятельности.

Определение величины капитала, необходимого и достаточного для проведения операций.Проблема определения достаточности капитала банка на протяжении длительного времени является предметом научного исследования и споров между банками и регулирующими органами. Банки предпочитают обходиться минимумом капитала, чтобы поднять показатели прибыльности и роста активов. Банковские контролеры требуют большего капитала для снижения риска банкротства, хотя в большинстве случаев банкротство вызвано плохим управлением и хорошо управляемые банки могут существовать с относительно низкими нормами капитала.

Чрезмерная "капитализация" банка, выпуск излишнего количества акций по сравнению с оптимальной потребностью в собственном капитале не всегда является благом. С другой стороны, при заниженной доле капитала возникает несоразмерная ответственность банка перед вкладчиками. Мера ответственности банка ограничивается его капиталом, а вкладчики и другие кредиторы рискуют большим объемом средств, доверенных банку

При определении необходимого размера капитала банка следует в первую очередь учитывать минимально допустимый размер его капитала и нормативы, установленные регулирующими органами, при расчете которых используется величина собственных средств (капитала) банка. Один из таких нормативов, определяемый как отношение капитала банка к сумме его рисковых активов, является основополагающим нормативом достаточности капитала не только для российской банковской практики, но и во всем мире. В Федеральном законе "О Центральном банке Российской Федерации (Банке России)" приведен перечень других нормативов, связанных с размером капитала банка, которые могут устанавливаться Банком России для кредитных организаций в целях обеспечения их финансовой устойчивости.

Качество активов оценивается с точки зрения их возвратности (для кредитного портфеля) и способности своевременно и без потерь обращаться в платежные средства (для ценных бумаг и основных средств).

Так как выдача ссуд составляет основу активных операций банка, они (по мере возвращения) являются и основным источником для погашения обязательств перед клиентами. Поэтому затруднения при возврате средств банку могут вызвать наиболее серьезные сбои в его работе. Таким образом, надежность банка во многом будет определяться двумя величинами - размером кредитного портфеля (как основного источника риска) и объемом просроченной задолженности (потерянными активами).

В политике отражаютсяметоды управления капиталом, в т. ч. :

Выполнение нормативных требований:

к минимальному размеру собственного капитала,

методики оценки достаточности собственного капитала,

стандартов организации и деятельности служб внутреннего контроля и управления рисками

экономических нормативов деятельности банка, предполагающих установление зависимости ряда активных операций банка от объема собственного капитала;

Внутренние методы управления (планирование капитала, политика управления прибылью, комплексное управление рисками, мониторинг системы управления и т.д.).

Указываются методы пополнения капитала (внутренние и внешние).В соответствии с методом внутренних источников пополнения капитала главным источником роста капитала является нераспределенная прибыль банка. Реинвестирование прибыли – наиболее приемлемая и сравнительно дешевая форма финансирования капитала банка. Такой подход к наращиванию капитальной базы позволяет не расширять круг собственников, а, следовательно, сохранить существующую систему контроля за деятельностью банка.

Метод внешних источников пополнения капитала применяется в случае, когда необходимо обеспечить быстрое получение больших объемов средств. Выбор способа привлечения капитала из внешних источников должен базироваться на результатах глубокого финансового анализа альтернативных вариантов и их потенциального влияния на размер прибыли в расчете на акцию. Необходимо учитывать относительную стоимость и риск, связанный с каждым источником, методы государственного регулирования и доступности, а также оценить долгосрочные перспективы и последствия.

Планирование величины капитала банка происходит на этапе формирования финансовых планов при стратегическом планировании, планировании годовой сметы.

Размер капитала определяет объемы активных операций банка, размер депозитной базы, возможности заимствования средств на финансовых рынках, максимальные размеры кредитов, величину открытой валютной позиции и ряд других важных показателей, которые существенно влияют на деятельность банка.

В политике управления капиталом банка также определяется организация мониторинга в процессе управления капиталом банка. Мониторинг представляет собой систему контроля, анализа, оценки, диагностики, корректировку стратегии, а также оценку приращения стоимости капитала и коррекции взаимодействия субъекта и объекта управления. Мониторинг системы управления собственным капиталом банка должен обеспечивать гибкость и адаптивность управления, а также динамичный характер этого процесса. Его основная роль заключается в отслеживании изменений состояния капитала банка, структуры, при которой выбранная стратегия по формированию и использованию капитала будет способствовать максимальной его эффективности. Поскольку целью является обеспечение и сохранение достаточности капитала, при контроле используются следующие принципы: непрерывность, полнота, достоверность, ясность информации. По результатам мониторинга происходят обновление и пополнение информации о процессе управления капиталом, оценка эффективности проведенных мероприятий, направленная на адаптацию системы управления риском к изменению условий функционирования окружающей среды и совокупности влияющих на банк рисков.

Политика управления банковской доходностью направлена на достижение следующих целей:

- максимизация благосостояния собственников кредитной организации;

- максимизация прибыли банка;

- укрепление рентабельности капитала и рентабельности активов;

- сбалансированное распределение прибыли на цели накопления (капитализации) и потребления.

Эффективность банковской деятельности предполагает функционирование кредитной организации на условиях коммерческого расчета и обеспечения средней нормы рентабельности. Это необходимо, прежде всего, для реализации основной финансово-экономической цели деятельности кредитных организаций – получения максимальной прибыли. Однако обеспечение собственной доходности элементов банковской системы невозможно без учета коммерческих интересов их контрагентов – клиентов и вкладчиков, кредиторов и заемщиков. Ориентация на эффективно функционирующих клиентов при осуществлении банковских операций способствует не только их процветанию, но и обеспечивает устойчивое развитие банковской системы. В связи с этим банковская деятельность должна обеспечить как собственную доходность, так и доходность реальной контактной аудитории.

Прибыль (убыток) как финансовый результат деятельности кредитной организации формируется в результате получения доходов и осуществления расходов.

Процесс формирования финансового результата деятельности кредитной организации находится под воздействием следующих групп факторов:

- внешние факторы, к которым можно отнести макроэкономические условия организации банковской деятельности – изменение текущей емкости и доходности отечественных и международных финансовых рынков, не соответствующее интересам банка; изменения государственной экономической политики, в том числе финансовой и денежно-кредитной политики и др.;

- внутренние факторы – тарифная политика кредитной организации и пр.

Оценка эффективности банковской деятельности осуществляется на основе специальных показателей банковской доходности, подразделяемых на две группы:

1) оценочные показатели, установленные Банком России, учитываемые при оценке финансовой устойчивости кредитной организации;

2) внутренние показатели, установленные кредитной организацией самостоятельно для достижения поставленных целей.

Формирование и реализация политики управления доходностью кредитной организации с учетом специфики организации и регулирования банковской деятельности включает следующие этапы:

1. Постановка цели и вытекающих из нее задач формирования и реализации политики управления доходностью банка». Определяется цель - формирование эффективной политики управления банковской доходностью при условии обеспечения согласования интересов всех субъектов управления и клиентов. К вытекающим из нее задачам можно отнести:

- проведение анализа фактических показателей оценки доходности;

- планирование показателей оценки доходности;

- разработка и реализация мер по достижению плановых показателей оценки доходности;

- оценка достигнутых результатов и при необходимости корректировка целей и/или мер по достижению плановых показателей.

2. Анализ фактических показателей оценки доходности. На основе финансовой и бухгалтерской отчетности кредитной организации проводится анализ достигнутых значений финансовых показателей оценки доходности. Необходимо отметить, что направление «прибыльность (доходность)» в банковской практике не является предметом государственного регулирования, по нему не устанавливаются обязательные показатели регулирования (экономические нормативы).

Интересы внешних и внутренних субъектов управления при оценке эффективности реализации политики управления доходностью кредитной организации отражаются разными группами показателей, что связано со специфическими целями указанных субъектов

3. Планирование показателей оценки доходности. На основе проведенного анализа состояния доходности банка осуществляется планирование обозначенных выше показателей на уровне, соответствующем целям кредитной организации.

Оценочные показатели состояния доходности, установленные Банком России, рассчитываются ежеквартально, соответственно, период планирования уровня значений данных показателей целесообразно устанавливать не реже чем 1 раз в квартал. Планы по самостоятельно выбранным банком внутренним показателям со-стояния доходности пересматриваются в соответствии с финансовой политикой кредитной организации, реализуемой стратегией и исходя из текущего финансового состояния.

4. Разработка мер по достижению плановых показателей оценки доходности. Кредитная организация определяет мероприятия по улучшению состояния доходности с установлением ответственных должностных лиц (структурных подразделений), сроков реализации и стоимости выполнения работ.

К возможным мероприятиям предлагается относить:

- рост объема продаж по отдельным банковским продуктам при условии со-хранения качества портфелей;

- увеличение покрытия расходов по отдельным банковским продуктам;

- увеличение покрытия расходов по отдельным направлениям деятельности (премиум-банкинг, корпоративный бизнес, розничный бизнес и др.).

5. Внедрение мер по достижению плановых показателей оценки доходности. Проводится реализация разработанных мероприятий по улучшению состояния доходности кредитной организации.

В случае достижения плановых показателей следует признать реализованные мероприятия по улучшению состояния доходности кредитной организации и политику управления доходностью эффективными. Если плановые значения показателей не достигнуты, требуется вновь проанализировать сложившуюся ситуацию и выявить причины отклонений, в случае необходимости пересмотреть политику управления доходностью, откорректировать в соответствии с ней плановые значения показателей и пересмотреть мероприятия по их достижению.

Эффективная реализация финансовой политики кредитной организации в разрезе видов финансовой политики по отдельным объектам финансового управления позволяет обеспечить требуемый уровень финансовой устойчивости кредитной организации.

[1] Указание Банка России от 25.10.2013 N 3087-У (ред. от 09.09.2015) "О раскрытии и представлении банковскими холдингами консолидированной финансовой отчетности"

[2] Непредставление государственными органами, органами местного самоуправления, общественными объединениями, организациями независимо от формы собственности, в том числе организациями, осуществляющими теле- и (или) радиовещание, редакциями периодических печатных изданий, а также должностными лицами указанных органов и организаций в избирательную комиссию, комиссию референдума сведений и материалов, запрашиваемых комиссией в соответствии с законом, либо представление таких сведений и материалов с нарушением установленного законом срока, за исключением случаев, предусмотренных статьей 5.4, частью 1 статьи 5.17 и статьей 5.64 настоящего Кодекса, -(в ред. Федерального закона от 24.11.2014 N 355-ФЗ) влечет наложение административного штрафа на должностных лиц в размере от одной тысячи до одной тысячи пятисот рублей; на юридических лиц - от десяти тысяч до пятнадцати тысяч рублей.

[3] Об осуществлении наличных расчетов: Указание Банка России от 07.10.2013 N 3073-У

[4] ст. 13 Федерального закон аот 12.01.1996 N 7-ФЗ"О некоммерческих организациях"

[5] Указание Банка России от 25.10.2013 N 3086-У "О методике определения величины активов и доходов кредитных организаций - участников банковского холдинга и банковского холдинга"

[6] Носит рекомендательный характер

Дата добавления: 2017-03-29; просмотров: 2427;