Вопрос 1. Выбор аудиторских фирм экономическими субъектами. Письмо обязательство.

В настоящее время рынок аудиторских услуг в Российской Федерации значительно расширился. Свои услуги в области аудита и сопутствующих услуг предлагает большое число аудиторских фирм. Перед экономическими субъектами стоит проблема выбора. Вместе с тем, предприятие может выбрать того аудитора, который окажет необходимый комплекс услуг на приемлемых условиях. К числу основных критериев отбора аудиторских фирм относятся следующие:

1) численность персонала и его опыт;

2) оборот фирмы;

3) наиболее крупные клиенты фирмы;

4) уровень цен на услуги;

5) возможные предоставляемые льготы;

6) ответственность за качество аудита;

7) наличие филиалов в регионах;

8) стаж работы на рынке;

9) наличие соответствующей лицензии;

10) ассортимент предоставляемых услуг

Сведения о численности персонала и объеме выручки аудиторской фирмы клиент может узнать из регулярно публикуемых в прессе рейтингов аудиторских фирм. Сроки и стоимость оказания аудиторских услуг определяются с учетом объема и сложности работ, а также конъюнктуры рынка таких услуг. Некоторые аудиторские организации предоставляют своим постоянным клиентам скидки в цене, льготы по времени оказания услуг проведении проверок определенными аудиторами и т.п.

Степень ответственности за качество проведения аудиторской проверки, которую аудиторская фирма готова взять на себя по договору, также имеет большое значение для принятия решения о выборе аудитора.

Значительную роль в настоящее время играет возможность оказания аудиторской фирмой широкого спектра сопутствующих аудиту услуг. К ним относятся такие услуги, как восстановление и ведение бухгалтерского учета, разработка учетной политики бухгалтерское и налоговое консультирование, финансовый анализ и налоговый аудит экономического субъекта, правовые услуги и услуги по обучению и переподготовке аудиторов.

После того как предприятие сделало свой выбор, ему следует направить аудитору официальное именное письмо-предложение о проведении аудита или сообщить о готовности к сотрудничеству иным способом.

Процедура подготовки письма-обязательства определяется правилом (стандартом) аудиторской деятельности «Письмо обязательство аудиторской организации о согласии на проведение аудита». В приложении к этому стандарту приведена примерная форма письма-обязательства.

Письму-обязательству должно предшествовать официальное предложение экономического субъекта с просьбой об оказании аудита и (или) сопутствующих ему услуг Если предполагается положительный ответ на это официальное предложение и проведение аудита признается возможным, то аудитору рекомендуется направить руководителю (исполнительному органу) предприятия-клиента письмо-обязательство аудитора о согласии на проведение аудита.

Письмо-обязательство направляется исполнительному органу экономического субъекта до заключения договора на проведение аудита во избежание неправильного понимания им условий предстоящего договора.

Для разовых соглашений между аудиторской организацией и экономическим субъектом действует следующий порядок. Экономический субъект должен письменно подтвердить согласие на условия аудита, предложенные аудиторской организацией. Если подтверждение получено, то условия письма остаются в силе в течение действия соглашения о проведении аудиторской проверки.

Если между сторонами заключен долгосрочный договор, то письмо-обязательство может не составляться, либо его содержание должно предоставлять дополнительную информацию для экономического субъекта.

Письмо-обязательство аудиторской организации, направленное экономическому субъекту документально подтверждает согласие на проведение аудита или принятие предложения о назначении ее официальным аудитором этого экономического субъекта.

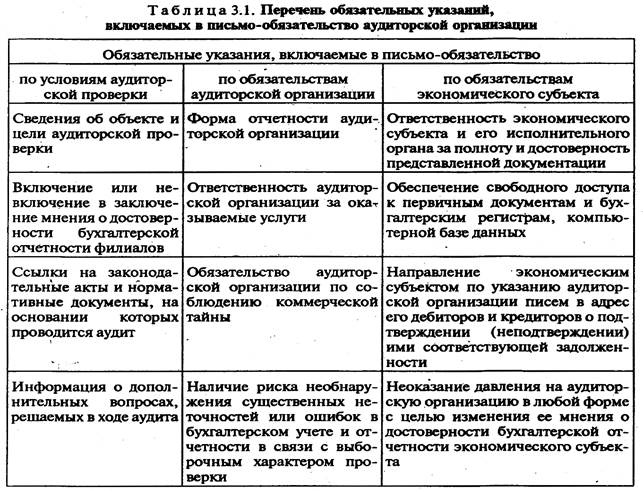

Форма и содержание письма-обязательства аудиторской организации определяются особенностями предстоящей аудиторской проверки и пожеланиями экономического субъекта об оказании дополнительных услуг, сопутствующих аудиту. В таблице приведены обязательные условия, которые должно содержать письмо-обязательство.

Аудиторская организация по своему усмотрению или и соответствие с пожеланиями экономического субъекта может также дополнительно включать иную информацию в текст письма-обязательства. К ней относятся, например, общие сведения об оказываемых аудиторской организацией услугах, квалификации персонала, наиболее крупных клиентах, членстве в российских и международных аудиторских организациях и союзах, примерный календарный план проведения аудита и состав направляемой группы аудиторов, условия оплаты аудита, предложение об использовании услуг-других аудиторов и независимых экспертов, описание важнейших ограничений ответственности аудиторской организации и другие данные.

При повторном (согласованном) аудите аудиторская организация направляет письмо-обязательство экономическому субъекту лишь в некоторых случаях. Например, при наличии фактов неправильного понимания экономическим субъектом целей и масштаба аудита, ответственности аудиторской организации и экономического субъекта, а также при изменении условий проведения проверки, состава руководства, профиля или масштабов деятельности проверяемой организации, либо в случаях изменения законодательства, влияющих на изложенные в письме-обязательстве положения. Если аудиторская организация решила, что в направлении нового письма-обязательства нет необходимости, она вправе напомнить экономическому субъекту содержание прежнего письма-обязательства.

Дата добавления: 2019-04-03; просмотров: 695;