ОБЪЕКТЫ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

Характеристика объектов стратегического управления. Выделяют три группы объектов стратегического управления, соответствующие трем структурообразующим уровням предприятия:

1. Предприятие в целом (группа предприятий, концерн, самостоятельный завод или фабрика).

2. Стратегическое поле хозяйствования (бизнеса), т.е. совокупность продуктово-рыночных сегментов и видов деятельности предприятия, выделенных для проведения самостоятельной производственной, технической, коммерческой и региональной политики. Стратегическое поле бизнеса крупных многопродуктовых предприятий, как правило, дробится на стратегические единицы бизнеса. Стратегическая единица бизнеса — это внутрифирменная организационная единица, отвечающая за выработку стратегии фирмы в одном или нескольких сегментах целевого рынка.

Концепция стратегических единиц бизнеса оказала существенное влияние на формирование систем управления в крупных фирмах всего мира и поэтому рассматривается как важный элемент стратегического менеджмента.

В основе выделения стратегических единиц бизнеса лежит концепция сегментации рынка. Сегмент — это определенным образом выделенная часть рынка, где может быть реализована продукция предприятия. Объекты, входящие в сегмент, должны обладать общими признаками.

Идентификация стратегических единиц бизнеса во многом является предметом субъективного выбора. Можно предложить следующие критерии выделения бизнес-единиц:

• стратегическая единица бизнеса имеет определенный круг клиентов и заказчиков;

• бизнес-единица самостоятельно планирует и осуществляет производственно-сбытовую деятельность, материально-техническое снабжение;

• деятельность бизнес-единиц оценивается на основе учета прибылей и убытков.

Основная задача стратегической единицы бизнеса — достижение поставленных перед ней стратегических целей (внедрение на новый рынок, снижение затрат, увеличение рыночной доли, разработка новой продукции и др.).

3. Функциональная сфера деятельности, или подразделение, — структурные подразделения предприятия, ориентированные на выполнение определенных функций и обеспечение успешной деятельности стратегических единиц бизнеса и предприятия в целом (НИОКР, производство, маркетинг финансы и др.).

Концепция стратегического управления Венсила- Лагранжа. Авторы этой концепции на основе дифференциации уровней стратегий смогли представить в единой форме процесс, носителей и уровни стратегического планирования.

Процесс стратегического планирования, по мнению авторов, включает четыре этапа:

• структуризация целей и определение расхождения между намеченными целями и реальными возможностями (анализ пробелов);

• определение необходимых ресурсов и разработка вариантов действий по преодолению выявленных разрывов;

• распределение ресурсов (составление планов и бюджетов);

• наблюдение и контроль за ходом выполнения намеченных планов и программ.

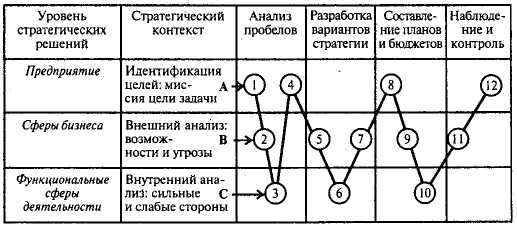

Содержание этапов стратегического управления по уровням принятия решения (А — корпоративный уровень, В — бизнес-уровень, С — функциональный уровень) приведено на рис. 4. Таким образом, формирование стратегии развития организации является итеративным процессом и осуществляется на всех уровнях иерархии.

Рис. 4. Модель процесса стратегического управления

(Vencil R.T./P.Lagrange):

1.Уяснение корпоративных целей и структуризация.

2.Прогноз будущей деятельности на основе текущей стратегии и определение расхождения (разрыва) между прогнозами и целями.

3. Установление разницы между показателями стратегического плана и возможностями предприятия.

4. Корректировка стратегических целей по результатам анализа пробелов и внутренних возможностей.

5, 6. Разработка вариантов стратегий на функциональном уровне и бизнес-уровнях.

Консолидация стратегических планов бизнес-единиц и функциональных подразделений.

Выделение ресурсов, необходимых для реализации поставленных целей.

9,10. Распределение ресурсов на соответствующих уровнях стратегии.

11,12. Наблюдение и контроль за использованием ресурсов.

Дата добавления: 2019-02-07; просмотров: 476;