АНАЛИЗ СИЛЬНЫХ И СЛАБЫХ СТОРОН ПРЕДПРИЯТИЯ

Оценка сильных и слабых сторон. Сильные стороны — это опыт и ресурсы, которыми владеет предприятие, а также стратегически важные сферы деятельности, позволяющие побеждать в конкурентной борьбе. Слабые стороны — это недостатки и ограничения, препятствующие успеху.

Существует множество источников сильных и слабых сторон деятельности предприятия, часть из которых рассмотрена при анализе отрасли. Так, к числу сильных сторон можно отнести серьезные и явные потребительские предпочтения, возможность экономии на масштабах. Слабой стороной предприятия являются серьезная зависимость от внутреннего рынка объема прямых продаж, неспособность удовлетворять потребности новых сегментов рынка и др.

Определение сильных и слабых сторон следует проводить по всем направлениям деятельности предприятия:

• организация и общие управления;

• производство;

• маркетинг;

• финансы и учет;

• управление кадрами и др.

Ниже приведен набор факторов, и ключевых вопросов для их анализа в сфере производства (табл. 5).

Таблица 5

Анализ сильных и слабых сторон предприятия в сфере производства

| Факторы | Вопросы для анализа | |

| 1. | Стоимость сырья и его доступность, отношения с поставщиками | Соответствуют ли производственные мощности современным требованиям? |

| 2. | Система контроля запасов, оборот запасов | Насколько эффективно используются произ- |

| 3. | Местонахождение производства | существуют ли возмож- |

| 4. | Экономия от масштаба производства | ности для расширения производственной базы? Какова отдача от исследований и разработок? Приводят ли НИР |

| 5. | Эффективность использования мощностей, прогрессивность оборудования | |

| 6. | Степень вертикальной интеграции, чистая продукция, прибыль | |

| 7. | Контроль за процессом приготовления продукта | к созданию принципиально новых продуктов? |

| 8. | Закупка | |

| 9. | Исследование и разработка, инновации | |

| 10. | Патенты, торговые марки и аналогичные формы защиты товаров | |

| 11. | Величина издержек |

Оценка факторов сильных и слабых сторон предприятия дается в сравнении с рыночным лидером по интервальной шкале путем присвоения каждому фактору определенного веса, например от 1 (незначимый) до 5 (выдающийся).

Определение главных достоинств. Стратегия предприятия должна учитывать сильные, слабые стороны бизнеса и опираться на его главные достоинства.

Главные достоинства характеризуют исключительную компетенцию (уникальные преимущества) предприятия в решении поставленных задач.

Уникальные преимущества основываются на особо эффективном сочетании ресурсов, которые делятся на осязаемые и неосязаемые.

Осязаемые ресурсы — это физические и финансовые активы предприятия, отраженные в бухгалтерском балансе (основные средства, запасы, денежные средства и т.д.). Они определяют техническую компетенцию предприятия. Неосязаемые ресурсы — это, как правило, качественные характеристики бизнеса. Сюда относят:

• не связанные с людьми неосязаемые активы — торговая марка, выгодное месторасположение, престиж, имидж предприятия;

• неосязаемые человеческие ресурсы — специальные знания: персонала, опыт, известность управленческой команды.

В отличие от сильных и слабых сторон, для которых возможна внутренняя оценка, уникальные преимущества предприятия должны восприниматься потребителями как таковые, т.е. представлять для них известную ценность.

3. СТРАТЕГИЧЕСКИЙ АНАЛИЗ ИЗДЕРЖЕК И «ЦЕПОЧКА ЦЕННОСТЕЙ»

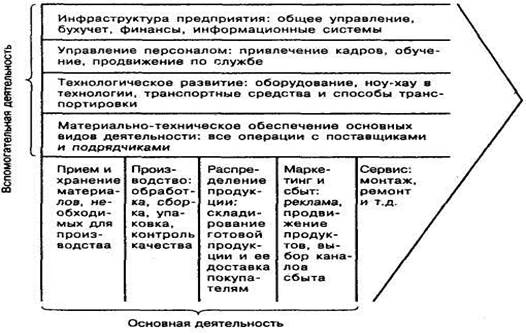

Стратегический анализ издержек на основе «цепочки ценностей» направлен на выявление сильных и слабых сторон предприятия, а также его конкурентных преимуществ. Цепочка ценностей отдельного предприятия показана на рис. 10. Анализ «цепочки ценностей» исходит из предположения о том, что основнойI экономической целью предприятия является создание стоимости, превышающей реальные издержки производства.

Ш М. Портер ввел понятия «ценность товара» и «цепочка ценностей». Стоимость товара в понимании Портера — это сумма, которую потребители согласны уплатить за товар или услуги, предоставляемые им производителем. Традиционное понятие стоимости как общественно необходимых затрат труда на производство единицы продукции в этом случае не действует.

«Цепочка ценностей» дает представление о стратегически связанных видах деятельности предприятия и позволяет проследить процесс создания стоимости. В «цепочке ценностей» деятельность предприятия подразделяется на два типа:

основная — связанная с производством товара, его продажей и послепродажным обслуживанием; вспомогательная — обеспечивающая основные процессы. Каждый из видов деятельности может способствовать снижению затрат и созданию базы для дифференциации продукции и услуг. Для достижения конкурентных преимуществ «цепочку ценностей» следует рассматривать как систему деятельности с характерными для нее связями. Связи внутри цепочки определяют способы взаимного воздействия отдельных видов деятельности друг на друга и в значительной степени влияют на их эффективность. Поэтому они могут служить дополнительным источником преимуществ предприятия.

Дата добавления: 2019-02-07; просмотров: 576;