Показатели эффективности защитных мероприятий

К мероприятиям по улучшению условий и охране труда относятся все виды хозяйственной деятельности, направленные на предупреждение, ликвидацию или снижение отрицательного воздействия вредных и опасных производственных факторов на работающих. Эти мероприятия могут быть одноцелевыми и многоцелевыми. Одноцелевые мероприятия направлены в основном на улучшение условий и охрану труда.

Многоцелевые мероприятия одновременно с улучшением условий труда и повышением уровня его безопасности приводят к улучшению результатов производственной деятельности предприятий. К таким мероприятиям относятся, например: автоматизация управления технологическими процессами, механизация ручных работ, внедрение новых, более совершенных машин и механизмов и т.д.

Для оценки результатов мероприятий по улучшению условий и охране труда в настоящее время используются:

· показатели изменения состояния условий труда;

· социальные показатели;

· социально-экономические показатели;

· экономические показатели.

Изменение состояния условий труда на рабочих местах оценивается: повышением уровня безопасности труда; улучшением санитарно-гигиеничес-ких показателей; улучшением психофизиологических показателей; улучшением эстетических показателей.

Повышение уровня безопасности труда характеризуется увеличением количества машин, механизмов и производственных помещений, приведенных в соответствие с требованиями стандартов безопасности труда и строительных норм и правил.

Улучшение санитарно-гигиенических показателей характеризуется уменьшением содержания в воздухе вредных веществ, улучшением микроклимата, снижением уровней шума и вибрации, инфразвуковых и ультразвуковых колебаний, ионизирующих и электромагнитных излучений, ультрафиолетовой и инфракрасной радиации; улучшением освещенности.

Улучшение психофизиологических показателей характеризуется снижением повышенных физических и нервно-психических нагрузок, в том числе и монотонности труда.

Улучшение эстетических показателей характеризуется рационализацией компоновки рабочих мест и машин; благоустройством помещений и территории предприятия; цветовой отделкой оборудования и интерьеров и т.д.

Изменение состояния производственной среды по перечисленным факторам может оцениваться разностью их абсолютных величин до и после внедрения мероприятий, а также сопоставлением относительных показателей, характеризующих степень соответствия тех или иных факторов предельно допустимым концентрациям (ПДК), предельно допустимым уровням (ПДУ) или заданным уровням.

Комплексная оценка состояния условий труда производится по приросту количества рабочих мест, на которых условия труда в комплексе приведены в соответствие с нормативными требованиями.

Социальные результаты осуществления мероприятий по улучшению ус-ловий и охране труда определяются как разность натуральных величин до и после внедрения мероприятий по следующим показателям:

· увеличение числа работников, рабочие места которых соответствуют по условиям труда нормативным требованиям, или сокращение несоответствующих рабочих мест (как по отдельных факторам, так и в комплексе);

· сокращение производственного травматизма;

· снижение профессиональной и общей заболеваемости, вызванной неблаго-приятными условиями труда;

· снижение текучести кадров, связанной с неудовлетворительными условиями труда.

Для оценки социальных результатов могут применяться и другие показатели, например, степень удовлетворенности трудом, повышение престижности профессий, но только после того, как будут разработаны методы их достоверной количественной оценки.

Некоторые социальные результаты могут быть выражены через экономию рабочего времени и в денежной форме. Такие показатели имеют двойственную природу, являясь социально-экономическими.

Социально-экономические результаты выражаются в виде экономии или предотвращения потерь живого и овеществленного труда в народном хозяйстве, на предприятиях и в сфере личного потребления.

При оценке социально-экономических результатов необходим народно-хозяйственный подход, что означает возможно более полный охват всех социальных и экономических результатов в разных сферах народного хозяйства, а также учет факторов времени при оценке затрат и результатов мероприятий.

Экономические результаты определяются путем расчета трех основных показателей: чистого экономического эффекта, общей экономической эффективности и сравнительной экономической эффективности.

Показатель чистого экономического эффекта представляет собой разницу между приведенными к годовой соразмерности экономическими результатами реализованных мероприятий и затратами на их осуществление.

Годовой экономический эффект от осуществления мероприятий по улучшению условий можно определить по формуле:

(5)

(5)

где Р - экономический результат, руб.;

С - годовые эксплуатационные расходы на мероприятия по улучшению условий труда, руб.;

К - капитальные вложения, направленные на мероприятия по улучшению условий труда, руб.;

ЕН = 0,08 - нормативный коэффициент экономической эффективности капитальных вложений в мероприятия по улучшению условий труда.

Экономический результат (Р) характеризуется предотвращенным экономическим ущербом от аварий, травм и профзаболеваний, экономическим эффектом от мероприятий по улучшению гигиенических, технических и общественных условий труда.

Экономический эффект рассчитывается во всех случаях экономического обоснования мероприятий и используется: для обоснования ожидаемого (расчетного) эффекта научных и проектных решений по улучшению условий и охране труда; выбора наиболее эффективного из двух или нескольких вариантов мероприятий, различающихся по своему воздействию на показатели производственной среды, а также по своим социальным и экономическим результатам; экономической оценки фактически осуществленных мероприятий.

Показателем общей экономической эффективности затратявляется отношение экономических результатов к затратам.

(6)

(6)

Показатель общей экономической эффективности затрат рассчитывается во всех случаях экономического обоснования мероприятий и используется для установления народнохозяйственных результатов затрат на улучшение условий и охрану труда; выявления динамики эффективности затрат; сравнительного анализа эффективности затрат на различных предприятиях; в отраслях народного хозяйства и регионах; сравнения ожидаемой (расчетной) и фактической эффективности затрат с утвержденными нормативами (Ен=0,08).

Общая (абсолютная) экономическая эффективность капитальных вложений в мероприятия по улучшению условий и охране труда при необходимости определяется по формуле:

. (7)

. (7)

Показатель (коэффициент) эффективности капитальных вложений следует сопоставлять с нормативным (Ен = 0,08). Если Эк >Ен, то капитальные вложения можно считать эффективными. Величина, обратная коэффициенту эффективности и характеризующая срок окупаемости капитальных вложений, вычисляется по формуле:

. (8)

. (8)

Полученный срок окупаемости капитальных вложений следует сопоставить с нормативным (Тн = 12,5 лет), если он меньше нормативного, то капитальные вложения считаются эффективными.

К показателям экономической эффективности мероприятий по улучшению условий труда и повышению его безопасности относят:

· снижение потерь, связанных с авариями, пожарами, утратой трудоспособности вследствие травматизма и заболеваемости;

· прибыль, полученную в результате увеличения производительности труда, связанного с улучшением медико-биологических и технолого-технических условий;

· снижение потерь за счет уменьшения текучести кадров вседствие улучшения условий труда;

· экономию сырья, материалов, энергии при эксплуатации оборудования, используемого в качестве коллективных средств защиты;

· снижение издержек, связанных с обеспечением льгот и компенсаций для работающих во вредных условиях труда;

· определение эффективности за счет сокращения нерациональных потерь рабочего времени;

· определение эффективности за счет сокращения компенсирующего отдыха;

· определение экономии фонда заработной платы в связи с сокращением до-плат к тарифной ставке по условиям труда;

· определение экономии фонда заработной платы в связи с отменой сокращенного рабочего дня по условиям труда.

Типовые задачи по методам определения эффективности мероприятий по улучшению условий труда рассмотрены в дальнейшем (см. стр. 55).

Показатель сравнительной экономической эффективности двух мероприятий определяется в виде разницы приведенных затрат на эти мероприятий с учетом факторов времени. Он рассчитывается в тех случаях, когда сравниваемые варианты обеспечивают достижение одинакового качества производственной среды и тождественны по своим социальным и экономическим результатам. На основе этого показателя должен производится выбор варианта мероприятия, обеспечивающего достижение требуемого состояния производственной среды с минимальными затратами.

Для экономического обоснования мероприятий по улучшению условий и охране труда необходимо:

· произвести выбор исходных данных об изменении состояния производственной среды, о достигнутых социальных результатах, выбор технико-экономических показателей предприятия (отрасли) по базовому и внедряемому варианту;

· определить затраты на реализацию мероприятия;

· рассчитать социальную и социально-экономическую эффективность меро-приятий;

· рассчитать полный экономический эффект, т.е. экономические результаты осуществления мероприятий;

· вычислить показатели чистого экономического эффекта, общей и сравнительной эффективности.

Высвобождаемые денежные средства могут быть направлены на дальнейшее улучшение условий безопасности труда.

Мероприятия по обеспечению безопасности технологических процессов и производств и по обеспечению безопасности труда работников промышленных предприятий являются основой различных программ (проектов) целью которых является в целом обеспечение безопасности функционирования как отдельного промышленного предприятия так и экономики региона в целом.

Основные принципы методик определения экономической эффективности данных мероприятий и программ разработаны акад. Т.С. Хачатуровым.

Определение экономической эффективности проекта базируется на сопоставлении затрат и выгод (эффекта) в денежном выражении.

Общим правилом для нормального экономического решения является превышение потенциальной выгоды (В) над затратами (С):

В - С > 0, (4.3.1)

Формула (4.3.1) проста и действенна для «одномоментной» ситуации, ограниченного отрезка времени, например шести месяцев, когда не учитывается инфляция. При рассмотрении многолетних проектов необходимо сопоставлять современные затраты и выгоды. При этом вводится фактор дисконтирования, который позволяет сравнивать современные и будущие суммы денег, т.е. привести «будущие» деньги к современному моменту.

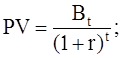

Приведение будущей стоимости (FV) к современной стоимости (PV) осуществляется по формуле:

(4.3.2)

(4.3.2)

где r – коэффициент дисконтирования (ставка дисконта, норма прибыли).

При соизмерении затрат и выгод во времени можно убедиться, что в большинстве случаев сегодняшние затраты и выгоды, больше, чем их аналогичные величины в последующие годы.

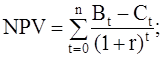

С учетом фактора времени соотношение (4.3.1) и (4.3.2) могут быть записаны в следующем виде:

(4.3.3)

(4.3.3)

В экономике это соотношение широко распространено для эффективности мероприятий (проектов) и известно как чистая приведенная текущая стоимость (NPV).

В том случае, когда показатель чистой текущей стоимости больше 0, проект и программа считаются эффективными и их целесообразно реализовывать. Другими словами, с учетом фактора времени суммарные выгоды должны превышать суммарные затраты. Разница между выгодами и затратами часто определяется как прибыль или эффект от реализации проекта. И для эффективности проекта необходима положительная сумма приведенных прибылей.

Примечание: Формулу 4.3.3 удобно применять для оценки экономической эффективности мероприятий по обеспечению безопасности труда рабочих, обеспечению безопасности технологических процессов и производств, особенно, если эти мероприятия оказывают влияние на изменение производительности оборудования или производительности труда рабочих при соблюдении условий обеспечения безопасности труда (замена токарного станка с ручным управлением на станок с ЧПУ и робот – высвобождается рабочий, роботизация сварочного и лакокрасочного производства и т.д.; монтаж новой модернизированной вентиляционной установки – снижается концентрация токсичных газов в цехе, снижается уровень заболеваемости, увеличивается производительность труда). В этом случае доход можно определить по следующей схеме (формуле): Выручка от реализации продукции – (минус) Переменные затраты = Маржинальный доход – Постоянные затраты = Прибыль – Налоги и сборы = Чистая прибыль.

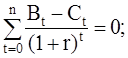

Для определения приемлемости мероприятий по безопасности труда (проекта) могут использоваться и два других критерия: внутренняя норма доходности – IRR (или внутренняя норма окупаемости) и соотношение выгоды/затраты (ВСR).

Величина внутренней нормы доходности эквивалентна дисконтной ставке r, при которой текущее значение выгод будет равно величине затрат:

Величина внутренней нормы доходности эквивалентна дисконтной ставке r, при которой текущее значение выгод будет равно величине затрат:

(4.3.5)

(4.3.5)

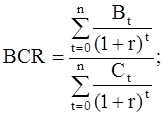

Формула для определения индекса доходности получена из формулы 4.3.3 и имеет вид:

(4.3.6)

(4.3.6)

При BCR > 1 дисконтированные выгоды больше дисконтированных затрат. Это означает, что проект будет прибыльным и имеет смысл его принять.

Проблема дисконтирования и определение величины коэффициента дисконтирования (ставки дисконта) носят дискуссионный характер. Очевидно, что чем данный коэффициент выше, чем больше мы ценим современные деньги и нынешние выгоды, тем меньшее значение имеют будущие выгоды, затраты, ущербы.

Современные ставки дисконта, используемые международными организациями, многими банками составляют 8-12% (В Великобритании Министерством финансов установлена требуемая норма прибыли в размере 6% для государственных инвестиций).

В России значение коэффициента дисконтирования жестко не устанавливается, а рекомендуется инструкцией министерства финансов и рассчитывается с учетом ставки рефинансирования (для машиностроительного производства рекомендован коэффициент дисконтирования –1.4).

В инвестиционных проектах коэффициент дисконтирования рассчитывается специальным образом с учетом процентов по кредиту и инфляционных ожиданий. Одним из подходов для определения эффективности инвестиций и выгодности проекта может служить методика приведенных затрат. При этом возможны два варианта применения данной методики.

Первый вариант применяется тогда, когда затраты по реализации проекта и их экономическая эффективность определена заранее, а внедряемые мероприятия, как и капиталовложения носят частный характер и минимизируют лишь затраты по некоторым статьям (некоторые виды затрат). Тогда минимизируемые затраты рассматриваются как приведенные. После проведения процесса минимизации можно посчитать годовой экономический эффект от снижения приведенных затрат и соответственно срок окупаемости дополнительных капитальных вложений.

(4.3.8)

(4.3.8)

Второй вариант используется тогда, когда экономический эффект от природоохранных и иных мероприятий посчитать сложно или невозможно, однако цель проекта важна для общества (в первую очередь это относится к экологическим и социальным проектам обеспечения безопасных условий труда работников). В этом случае за приведенные принимаются наиболее значимые статьи затрат. После этого анализируются различные варианты реализации проекта, и окончательно выбирается тот проект, в котором приведенные затраты минимальны.

Для оценки эффективности одновременных (интервал внедрения мероприятий до одного года, рассчитывается годовой экономический эффект) мероприятий по обеспечению безопасности труда (защитных мероприятий, по профилактике ЧС, улучшению условий труда) используются критерий абсолютной и сравнительной эффективности капитальных вложений.

Абсолютная эффективность капитальных вложений определяется по формуле:

(5.1)

(5.1)

где Ер - показатель общей эффективности капитальных вложений в мероприятия по обеспечению безопасности труда; Эij – результат (эффект) мероприятий i-го вида от предотвращения потерь на j – ом объекте; С – годовые эксплуатационные расходы на обслуживание основных фондов, вызвавших эффект; К – капитальные вложения в мероприятия по обеспечению безопасности труда.

Для оценки целесообразности внедрения мероприятий предлагается сравнивать Ер с нормативным коэффициентом эффективности Ен = 0.12. При условии Ер ³Ен мероприятие признается экономически эффективным.

Для сравнения вариантов мероприятий, осуществляемых в разные сроки (года), используют методы дисконтированных приведенных затрат и дисконтированных затрат-результатов.

Метод дисконтированных приведенных затрат позволяет из всех возможных вариантов разновременного инвестирования денежных средств направленных на реализацию мероприятия по безопасности труда выбрать вариант с минимальными приведенными затратами:

(5.4)

(5.4)

где Кп – первоначальные капитальные вложения в мероприятия по безопасности труда; Кдt – дополнительные капиталовложения, необходимые для нормальной работы измененных объектов в t-м году эксплуатации; Сt – текущие затраты года t на эксплуатацию и содержание основных фондов.

Метод дисконтированных затрат и результатов позволяет из всех возможных вариантов разновременного инвестирования денежных средств направленных на реализацию мероприятия выбрать вариант с максимальным чистым дисконтированным доходом (ЧДД). Чистый дисконтированный доход часто называют чистым современным доходом (ЧСД) или чистой дисконтированной стоимостью (ЧДС). Для расчета ЧДД используют следующую формулу:

(5.5)

(5.5)

где Pt – экономический результат, получаемый в году t; Кt – инвестиции в деятельность по обеспечению безопасности труда в году t; Сt – эксплуатационные расходы объекта по обеспечению безопасности труда в году t без отчислений на реновацию; Т – год завершения эксплуатации; t0 – год начала реализации мероприятий по обеспечению безопасности труда; r – коэффициент дисконтирования.

В качестве коэффициента дисконтирования используется нормативный коэффициент приведения Енп , значение которого принимается в соответствии с отраслевыми методиками по определению экономической эффективности затрат на мероприятия по обеспечению безопасности труда (временно предлагается установить как 0.08). Часто в качестве коэффициента дисконтирования предлагается использовать процент банковской ставки.

Оценка эффективности проектов, осуществляемая при государственном финансировании, имеет следующие особенности:

· Для проекта устанавливается единый коэффициент дисконтирования. Обычно он принимается на уровне минимальной внутренней нормы доходности, рассчитанной для капиталовложений частного сектора с минимальным уровнем риска (в странах Западной Европы 8-12%).

· Учитывается не только экономический, но и социальный эффект.

Чистый дисконтированный доход от реализации множества мероприятий по безопасности труда рассчитывается по следующей формуле:

(5.6)

(5.6)

t (t0¼T) – интервал времени реализации мероприятий; t0 – первый год практической реализации мероприятия, по которому рассчитан экономический эффект – время освоения первоначальных капитальных вложений (начало реализации мероприятия); Т – период действия мероприятия; (1…G) – множество мероприятий реализуемых на интервале времени (t0…t); Эijt – j-эй экономический эффект (например от загрязнения атмосферы приводит к увеличению заболеваемости рабочих, уменьшению срока службы зданий и сооружений и т.д.); Сit – дополнительные эксплуатационные мероприятия и иные мероприятия в году t, «напрямую» не связанные с i-ым мероприятием; Кit - инвестиции на реализацию i-го мероприятия в году t (в том числе капитальные вложения).

Индекс доходности определяется по формуле:

(5.7)

(5.7)

где Рit - результат полученный при реализации мероприятия (выручка от реализации продукции); Зit – текущие затраты по обеспечению функционирования мероприятий (материальные затраты, эксплуатационные издержки, прочие накладные расходы и т.д.); Кit – инвестиции, в том числе капитальные вложения.

Этот показатель представляет собой отношение дисконтированного результата к дисконтированным инвестициям, в том числе капитальным вложениям. Если ИД<1, то программа в пределах Т не окупается, если ИД>1, то программа окупается в пределах заданного горизонта планирования.

В том случае, если сложно или невозможно посчитать результат от мероприятий по безопасности труда в целом, то можно посчитать отдельные составляющие этого результата wi (уменьшение затрат предприятия по лечению определенных профессиональных заболеваний рабочих). То есть индекс результативности позволяет оценить какая часть общих или приведенных затрат приходится на 1 рубль отдельной составляющей (возможно единственной) результата реализации этих мероприятий.

Индекс результативности рассчитывается по формуле:

(5.8)

(5.8)

Метод оценки эффективности инвестиций по показателю рентабельности. Сущность метода заключается в определении рентабельности рассматриваемого проекта и сравнении ее с требуемой рентабельностью, величина которой определяется инвестором. Можно также провести сравнение нескольких вариантов проектов, при этом наиболее эффективному варианту будет соответствовать максимальная величина рентабельности. Рентабельность может быть рассчитана по формуле:

(5.9)

(5.9)

Рентабельность отражает степень эффективности использования капитала, по ней можно судить о величине чистой выгоды на один рубль инвестиций данного мероприятия по улучшению условий труда.

Метод оценки эффективности инвестиций по сроку окупаемости, характеризует период времени, за который инвестиционный капитал окупается за счет прибыли от реализации продукции. При этом, сроку окупаемости соответствует период времени, в котором суммарная величина прибыли равна суммарной величине инвестиций:

(5.10)

(5.10)

В зарубежной практике нет нормативного значения срока окупаемости. Вариант проекта признается целесообразным, если срок окупаемости меньше или равен заранее обусловленному сроку, который может быть установлен на основе опыта или других соображений.

Функционально-стоимостной анализ (ФСА) как метод обеспечения экономической эффективности мероприятий по обеспечению безопасности труда

ФСА – наиболее современный комплексный подход к решению рассматриваемых проблем включающий в себя формулировку целевых требований и механизмы выработки решений по формированию, анализу и дальнейшему применению наиболее эффективных мероприятий из ряда возможных (альтернативных).

Использование ФСА позволяет получить существенное снижение затрат для созданного или уже функционирующего объекта.

Сущность ФСА заключается в том, что предполагается расчленение объекта на составляющие, выявление их функций, оценка важности функций и составляющих, сопоставление важности с затратами, что позволяет судить о целесообразности затрат с точки зрения получаемого результата.

При реализации ФСА выделяют четыре этапа: информационный, аналитический, творческий, исследовательский.

При осуществлении исследовательского этапа ФСА формирование набора мероприятий (М) следует осуществлять исходя из альтернативных мероприятий в соответствии с целевыми установками.

Выбор решений из альтернативных вариантов в ФСА и подобных по идеологии подходов решается следующим образом: либо осуществляется выбор решений из множества альтернативных по одному или нескольким критериям, либо используется экономико-математическая модель для формирования наилучшего набора решений путем отбора из альтернативных вариантов.

Дата добавления: 2017-09-19; просмотров: 386;