Основные направления расходов домашних хозяйств.

Члены домохозяйств, расходуя свои средства, удовлетворяют разнообразные потребности. Это возможно двумя путями:

1) использованием денежных доходов на приобретение товаров и услуг;

2) натуральным самообеспечением, происходящим за счет собственной трудовой деятельности отдельных членов хозяйства.

Очевидно, что денежные расходы играют доминирующую роль в общем объеме конечного потребления.

Денежные расходы домохозяйства - это фактические затраты на приобретение материальных и духовных ценностей, необходимые для продолжения жизни человека, которые включают потребительские расходы и расходы, не связанные непосредственно с потреблением.

Расходы домохозяйства можно классифицировать по разным признакам:

1) По степени регулярности:

- постоянные расходы (на питание, коммунальные услуги и др.);

- регулярные расходы (на одежду, транспорт и др.);

- разовые расходы (на лечение, товары длительного пользования).

2) По степени необходимости:

- первоочередные (необходимые) расходы - на питание, одежду, медицину;

- второочередные (желательные) расходы - образование, страховые взносы;

- прочие расходы (остальные).

3) По целям использования:

- оплата обязательных платежей;

- потребительские расходы (на покупку товаров и оплату услуг);

- накопления и сбережения (во вкладах и ценных бумагах; покупка иностранной валюты; прирост денег на руках населения).

Первая группа денежных расходов домохозяйств - это обязательные платежи. Их можно разделить на две основные группы. К первой следует отнести налоги и сборы с физических лиц, ко второй - коммунальные и другие платежи населения.

Кроме того, к обязательным платежам домашнего хозяйства можно отнести возврат основной суммы полученного в банке кредита и выплату процентов по нему в том случае, если домашнее хозяйство использовало такой способ финансирования своего существования в дополнение к традиционным способам, а также страховые взносы в том случае, если участники домашнего хозяйства пользуются услугами личного или имущественного страхования, являясь при этом страхователями.

Обязательные платежи домашнего хозяйства сокращают его реальные доходы. Чем больший объем денежных средств расходуется домашним хозяйством по этой статье, тем меньше денежных средств оно может направить на текущее потребление и сбережение. Поэтому на первый взгляд сокращение выплачиваемых домашним хозяйством налогов и сборов соответствует его экономическим интересам. Однако нужно иметь в виду, что налоги и сборы, выплачиваемые физическими лицами, являются одной из доходных статей централизованных денежных фондов, средства которых в условиях развитой рыночной экономики направляются в том числе и на обеспечение нормальных условий жизнедеятельности домашних хозяйств.

Вторая группа - потребительские расходы – расходы на покупку товаров и услуг.

Расходы домашнего хозяйства на потребление делятся на две статьи:

- текущие расходы;

- капитальные расходы.

К текущим следует отнести расходы на приобретение продовольственных товаров, непродовольственных товаров, используемых в течение относительно непродолжительного периода времени (обувь, одежда и т. п.), а также оплату периодически потребляемых населением в течение всей жизни услуг (например, таких, как услуги парикмахерской, прачечной, стоматолога и т. п.).

Капитальные расходы включают в себя затраты на приобретение непродовольственных товаров, используемых в течение достаточно длительных промежутков времени (расходы на мебель, приобретение жилья, транспортных средств и т. д.). К этой же статье следует отнести затраты на услуги, которые участники домашнего хозяйства потребляют достаточно редко, а результат этих услуг, напротив, оказывает на них существенное влияние и определяет их жизнь в течение достаточно длительных промежутков времени (расходы на образование, на медицинскую операцию, на туристическую путевку и т. д.).

Общая сумма расходов на потребление зависит от целого ряда факторов, которые можно разделить на внутренние и внешние.

К внутренним факторам следует отнести (в порядке значимости): величину совокупных денежных доходов домашнего хозяйства; степень обеспечения потребностей домашнего хозяйства за счет ведения натурального хозяйства; уровень организации ведения бюджета домашнего хозяйства; уровень материальных и духовных потребностей членов домашнего хозяйства.

Внешними факторами являются: уровень розничных цен на потребляемые домашним хозяйством товары и услуги; размер налогов и других обязательных платежей домашнего хозяйства; уровень развития потребительского кредита в национальной экономике и др.

Способствует снижению расходов семьи на покупку товаров и услуг удовлетворение части потребности ее за счет натурального самообеспечения путем выращивания продуктов питания в личном подсобном хозяйстве, сбора лесных даров (грибов, ягод, и т.д.) или получения натуроплаты в сельхозпредприятиях; изготовления собственными силами некоторых материальных благ (строительство дома, мебели и т.д.); или выполнения услуг некоторыми членами семьи. Уменьшает текущие потребительские расходы наличие запасов продуктов, одежды, высокая обеспеченность предметами длительного пользования, осуществленные за счет расходов предыдущих периодов. Велико значение предоставления бесплатных услуг и помощи государством (здравоохранение, образование, субсидирование). С другой стороны, значительно может расширить объем покупок, товаров и услуг использование имеющихся денежных сбережений, покупки товаров в кредит и на деньги, взятые в долг.

Структура потребительских расходов резко различается в домохозяйствах с разным уровнем душевого дохода. У бедных домохозяйств покупка товаров концентрируется на дешевых продовольственных товарах, затраты на услуги - на те, которые плохо поддаются сокращению (транспорт, ЖКХ). В домохозяйствах с высоким достатком - большая доля затрат идет на дорогостоящие предметы длительного пользования, на личный автотранспорт, на жилье, на разнообразные услуги.

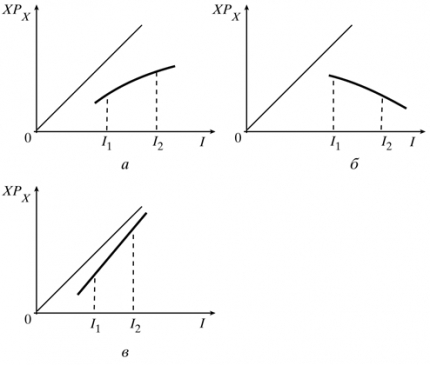

Т.е. структура расходов домохозяйств может сильно меняться в зависимости от величины доходов. Эта закономерность открыта в 19 в. немецким статистиком Эрнстом Энгелем, который, исследуя данные о расходах семей с разным уровнем дохода, установил, что с ростом дохода его доля, направляемая на продовольствие, снижается, зато доля, направляемая на жилье и на одежду, остается примерно неизменной, а доля других расходов возрастает. На основе этого закона установлен один из критериев бедности: семья считается бедной, если она тратит более 1/2 своего дохода на питание.

Для иллюстрации этой зависимости используют кривые Энгеля. Они показывают, как меняются с ростом доходов расходы домохозяйств на разные виды товаров: на дешевые малокачественные товары (например, китайский и турецкий трикотаж) расходы падают, а на дорогие и высококачественные (например, на лицензионные видеокассеты) повышаются.

Рис. 2. КРИВЫЕ ЭНГЕЛЯ: I – доходы, XPx – расходы домохозяйства на приобретение товаров определенного вида: а – нормальный товар, б – некачественный товар, в – высококачественный товар

Соотношение групп рыночных благ показывает уровень благосостояния общества:

- преобладание расходов на товары кратковременного пользования - «бедность»

- преобладание расходов на товары длительного пользования - «зажиточность»

- преобладание расходов на услуги - «богатство»

Третья группа расходов - сбережения и накопления домохозяйств.

Можно выделить, как минимум, три мотивационные установки, определяющие процесс сбережения в домашних хозяйствах:

• создание страхового резерва для поддержания обычного уровня текущего потребления в случае снижения по тем или иным причинам величины располагаемого дохода;

• создание денежного резерва для повышения уровня капитальных расходов, связанных с приобретением дорогостоящих предметов длительного пользования или услуг;

• создание денежного фонда для его дальнейшего инвестирования с целью повышения уровня дохода домашнего хозяйства (вложение средств в акции, облигации и т. д.) - индивидуальное накопление.

Выделяют две основные формы сбережений:

а) неорганизованные сбережения - домашние (в налично-денежной форме)

б) организованные сбережения - институционные.

К первой форме следует отнести наличные деньги на руках у населения в рублях и иностранной валюте. Ко второй - средства населения, размещенные на счетах по вкладам в коммерческих банках, вложенные в акции, облигации различных предприятий и другие финансовые инструменты

а) «защитные» - действия по сохранению исходной покупательной силы данной суммы денег. Они выполняют роль самостоятельного страхования от непредсказуемых обстоятельств

б) «спекулятивные» - действия по умножению покупательной силы данной денежной суммы. Они выполняют роль своеобразного «семейного бизнеса» по правилам рыночной экономики.

Общая величина сбережений домашних хозяйств, а также пропорции, в которых они делятся на организованные и неорганизованные, определяются:

а) факторами внутреннего характера, связанными с приоритетами в потребительских расходах, их уровнем и структурой;

б) специфическими факторами внешнего характера: уровень доверия населения к банковской системе; совершенство государственной системы страхования частных вкладов; уровень законодательного обеспечения операций на рынке ценных бумаг, банковских операций, пенсионного обеспечения, страхового дела.

В целом, сбережения - это отложенный спрос на реальные блага (товары и услуги), и эта «отложенность» превращает сбережения в постоянный «дамоклов меч», висящий над рыночной экономикой.

- относительное увеличение сбережений (по мере роста личных доходов) означает относительное уменьшение спроса на потребительские товары и услуги, что может вызвать сокращение производства этих товаров и увеличение незанятости (безработицы)

- перевес «домашних» сбережений способен подорвать экономику страны, поэтому необходимо стимулировать институционные сбережения, т.е. участие денег в обороте (экономике) страны.

Дата добавления: 2017-05-18; просмотров: 1861;