Тема 11. Анализ эффективности и интенсивности использования капитала

Преприятия

1. Показатели эффективности и интенсивности использования капитала. Методика их расчета и анализа.

2. Анализ оборачиваемости капитала.

1. Бизнес в любой сфере деятельности начинается с определенной суммы денежной наличности, за счет которой приобретается необходимое количество ресурсов, организуется процесс производства и сбыт продукции. Капитал в процессе своего движения проходит три последовательные стадии кругооборота: заготовительную, производственную и сбытовую. На первой стадии предприятие приобретает необходимые ему основные фонды, производственные запасы; на второй стадии часть средств в форме запасов поступает в производство, а часть используется на оплату труда работников, выплату налогов, платежей по социальному страхованию и другие расходы; заканчивается она выпуском готовой продукции. На третьей стадии готовая продукция реализуется, и на счет предприятия поступают денежные средства, причем, как правило, превышающие первоначальную сумму на величину полученной прибыли от бизнеса. Следовательно, чем быстрее капитал сделает кругооборот, тем больше Предприятие получит и реализует продукции при одной и той же сумме капитала за определенный отрезок времени. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния предприятия.

Повышение доходности капитала достигается рациональным и экономным использованием всех ресурсов, недопущением их перерасхода, потерь на всех стадиях кругооборота. В результате капитал вернется к своему исходному состоянию с прибылью.

Таким образом, эффективность использования капитала характеризуется его доходностью (рентабельностью), а интенсивность его использования - скоростью оборота.

В зависимости от того, с чьих позиций оценивается деятельность предприятия, существуют разные подходы к расчету показателей рентабельности капитала.

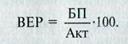

С позиции всех заинтересованных лиц (государства, собственников и кредиторов) общая оценка эффективности использования совокупных ресурсов производится на основании показателя рентабельности совокупного капитала, который определяют отношением общей суммы брутто-прибыли до выплаты налогов и процентов к средней сумме совокупных активов предприятия за отчетный период:

Данный показатель рентабельности показывает, сколько прибыли зарабатывает предприятие на рубль совокупного капитала, вложенного в его активы. Он характеризует доходность всех активов, вверенных руководству, независимо от источника их формирования.

С позиции собственников и кредиторов определяют рентабельность совокупного капитала отношением чистой прибыли и процентов за кредиты с учетом налоговой экономии к средней сумме совокупных активов за отчетный период:

Существует еще целый ряд показателей рентабельности, которые помогают оценить эффективность использования капитала: рентабельность собственного капитала, рентабельность операционного капитала, прибыль на акционерный капитал, прибыль на одну акцию.

Дата добавления: 2017-01-29; просмотров: 695;