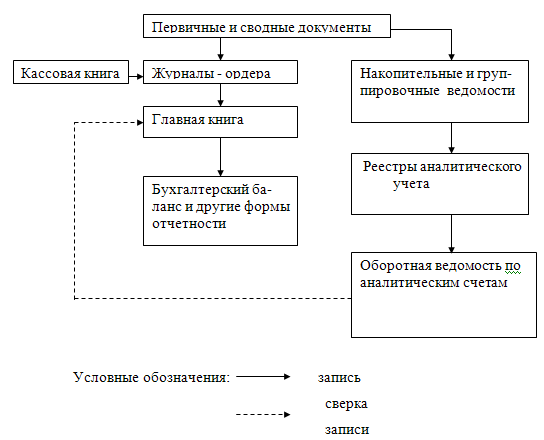

Журнально-ордерная форма бухгалтерского учета.

Если организацией для ведения бухгалтерского учета выбрана журнально-ордерная форма учета, то ей следует руководствоваться Письмом Минфина СССР от 8 марта 1960 года №63 «Об инструкции по применению единой журнально-ордерной формы счетоводства», а также Письмом Минфина Российской Федерации от 24 июля 1992 года №59 «О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях». Небольшие предприятия могут руководствоваться Письмом Минфина СССР от 6 июня 1960 года №176 «Об инструкции по применению единой журнально-ордерной формы счетоводства для небольших предприятий и хозяйственных организаций».

В основу журнально-ордерной формы учета положен принцип накапливания данных первичных учетных документов таким образом, чтобы обеспечивать синтетический и аналитический учет средств и хозяйственных операций по всем разделам бухгалтерского учета. Накапливание данных производится в учетных регистрах, что позволяет отразить все подлежащие учету средства и хозяйственные операции по использованию этих средств за отчетный месяц и исключает необходимость составления мемориальных ордеров.

Хронологическая и систематическая запись хозяйственных операций осуществляется одновременно, при этом журнал регистрации хозяйственных операций не ведется.

Записи в регистры производятся в разрезе показателей, позволяющих осуществлять руководство за финансово-хозяйственной деятельностью предприятия, а также для составления промежуточной и годовой отчетности.

В журнально-ордерной форме бухгалтерского учета применяются, как правило, два вида учетных регистров – журналы-ордера и вспомогательные ведомости. В целях группировки некоторых учетных данных могут применяться и специальные разработочные таблицы.

Журналы-ордера являются основными регистрами бухгалтерского учета, вспомогательные ведомости применяются в тех случаях, когда необходимо сгруппировать аналитические данные первичных документов. Итоги ведомостей переносят в журналы-ордера.

В основу построения как журналов – ордеров, так и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций по синтетическим счетам. Синтетические данные регистрируются по данным первичных документов только по кредиту соответствующих счетов в корреспонденции с дебетуемыми счетами.

Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу, по данным которой составляется сальдовый баланс с использованием в необходимых случаях отдельных показателей из учетных регистров.

Исходя из принципа регистрации учетных данных по кредитовому признаку, записи по кредиту каждого синтетического счета в корреспонденции с дебетуемыми счетами производятся полностью в одном каком-либо журнале-ордере. Дебетовые обороты по соответствующему синтетическому счету выявляются в различных журналах-ордерах, по мере того, как в них производится регистрация записей по кредиту корреспондирующих с ним счетов. После перенесения итоговых данных из всех журналов-ордеров в Главную книгу в ней выявляются данные по дебету каждого счета.

Дебетовые обороты по счетам, по которым синтетический и аналитический учет ведется в единых регистрах, также находят отражение в журналах-ордерах, предназначенных для регистрации записей по кредиту этих счетов. Журналы-ордера, в которых наряду с записями по кредиту определенных синтетических счетов ведется и аналитический учет, содержат два раздела: в одном записываются операции по кредиту счета, в другом отражаются показатели аналитического учета.

Журналы-ордера построены таким образом, что в них отражаются однородные по экономическому содержанию операции, а также операции, связанные между собой, поэтому некоторые журналы-ордера предназначены для отражения операций по кредиту нескольких синтетических счетов, одинаковых по своему экономическому содержанию. В этом случае для каждого из них в регистре отведен раздел или графа.

В целях обеспечения правильной группировки данных первичных документов в журналах-ордерах предусмотрены типовая корреспонденция по кредиту счетов и перечень показателей, необходимых для составления месячной, квартальной и годовой отчетности. В журналах-ордерах, предназначенных для синтетического и аналитического учета, также предусмотрены необходимые позиции аналитического учета.

В основу построения единой журнально-ордерной формы бухгалтерского учета положены следующие важнейшие принципы:

· записи в журналах-ордерах производятся в порядке регистрации операций только по кредиту счета в корреспонденции с дебетом счетов;

· совмещение в единой системе записей синтетического и аналитического учета;

· отражение в учете хозяйственных операций в разрезе показателей, необходимых для контроля и составления периодической и годовой отчетности;

· применение журналов-ордеров по сетам, связанных друг с другом экономически;

· применение регистров с заранее указанной корреспонденцией счетов, номенклатурой статей аналитического учета, показателями, необходимыми для составления отчетности;

· применение месячных журналов-ордеров.

Итоговые записи в журналах-ордерах подлежат обязательной сверке с данными первичных документов, что позволяет контролировать правильность учета хозяйственных операций. Если записи в журналах-ордерах не могут быть проконтролированы путем их сопоставления с соответствующими показателями других учетных регистров, общий итог по кредиту проставляется на основе подсчета сумм по первичным документам.

Суммы, относимые в дебет счетов, по которым аналитический учет ведется в соответствующих им журналах-ордерах или ведомостях, расшифровываются и группируются по субсчетам или статьям аналитического учета. Такая расшифровка может осуществляться в специальных листках-расшифровках, составляемых по дебетовому признаку, то есть на каждый дебетуемый счет открывается отдельный листок-расшифровка.

В журналах-ордерах, в которых отражаются аналитические данные, записи по ним производятся итогами за месяц, при этом итоги устанавливаются подсчетом сумм по соответствующим документам, предварительно сгруппированным в разрезе требующихся аналитических данных.

На всех регистрах указывается название месяца, в котором они заполняются, а в необходимых случаях и наименования синтетических счетов. В конце месяца регистры подписываются лицами, производившими записи. Все журналы-ордера подписываются главным бухгалтером предприятия или уполномоченным им на то лицом. В регистрах, из которых необходимые показатели переносятся в Главную книгу или в другие регистры, делается соответствующая отметка.

Главная книга используется для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления отчетного баланса. В Главной книге показывается вступительное сальдо, текущие обороты и исходящее сальдо по каждому синтетическому счету. Запись текущих оборотов в Главную книгу является одновременно и регистрацией учетных данных, отраженных в журналах-ордерах.

В Главной книге текущие обороты производятся только по счетам первого порядка. Обороты по кредиту каждого синтетического счета отражаются одной записью, а обороты по дебету - в корреспонденции с кредитуемыми счетами.

Проверка правильности записей, произведенных в Главной книге, осуществляется подсчетом сумм оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть равны.

Главная книга открывается на год, на каждый счет отводится один или два листа. Если открываются два листа, то второй лист используется как вкладной к основному.

Журнально-ордерная форма ведения бухгалтерского учета в настоящее время является наиболее прогрессивной и распространенной. Именно она, как правило, используется в программах автоматизации бухгалтерского учета.

Журнально-ордерная форма сочетает хронологические и систематические, аналитические и синтетические учетные регистры. Журналы-ордера ведутся на основании первичных документов.

1. На основании первичных документов хозяйственные операции записываются в накопительных ведомостях, т. е. регистрируются в журнале хозяйственных операций. Пример журнала хозяйственных операций организации за январь приведен в табл. 6.1.

Таблица 6.1

| Содержание операции | Сумма, р. | Дебет | Кредит |

| 1 . Получен краткосрочный кредит | |||

| 2. Получены деньги в кассу с расчетного счета | |||

| 3. Погашена задолженность подотчетного лица | |||

| 4. Оплачен счет за материалы | |||

| 5. Получена выручка от реализации продукции | |||

| 6. Выдана заработная плата | |||

| 7. Погашена дебиторская задолженность в кассу | |||

| 8. Выданы деньги на командировку |

2. Затем данные хозяйственные операции записываются в журналы-ордера и дополнительные ведомости.

В качестве примера приведены журналы-ордера и ведомости по счетам 50 и 51, составленные на основании данных журнала хозяйственных операций.

В журналы-ордера переносятся итоги хозяйственных операций по одному счету или группе счетов, поэтому журналы-ордера имеют определенные номера, например, журнал-ордер № 1 ведется по счету 50 «Касса» (табл. 6.2), журнал-ордер № 2 - по счету 51 «Расчетные счета» (табл. 6.3), журнал-ордер № 3 - по счетам 55 «Специальные счета в банках», 57 «Переводы в пути», журнал-ордер № 4 - по счетам 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и т.д. Журналы-ордера составляются по кредитовому признаку счетов, т.е. в них отражаются операции, которые прошли по кредиту данного счета в корреспонденции с дебетом других счетов.

К денежным счетам 50 и 51 дополнительно ведутся ведомости: ведомость № 1 по счету 50 (табл. 6.4) и ведомость № 2 по счету 51 (табл. 6.5). Ведомости составляются по дебетовому признаку счетов, т.е., в них отражаются операции, которые прошли по дебету данного счета в корреспонденции с кредитом других счетов.

3. Итоговые данные по каждому журналу-ордеру переносятся в Главную книгу, которая открывается на год и ведется по каждому счету, например по счету 50 «Касса» (табл. 6.6).

Таблица 6.2

| № операции | В кредит счета 50 с дебета счетов | Итого | ||||

| ... | ... | |||||

| Итого | ... |

Таблица 6.3

| № операции | В кредит счета 51 с дебета счетов | Итого | ||||

| ... | ... | ... | ||||

| Итого | ... | ... | ... |

Таблица 6.4

| Сальдо на начало месяца — 500 р. | ||||||

| № операции | В дебет счета 50 с кредита счетов | Итого | ||||

| ... | ... | |||||

| Итого | ... | ... | ||||

| Сальдо на конец месяца— 18200 р. |

Таблица 6.5

| Сальдо на начало месяца — 25000 р. | ||||||

| № операции | В дебет счета 51 с кредита счетов | Итого | ||||

| ... | ... | ... | ||||

| Итого | ... | ... | ... | |||

| Сальдо на конец месяца — 63 000р. |

Таблица 6.6

| Месяц | Обороты по дебету | Обороты по кредиту | Сальдо | ||||

| ... | Дебет | Кредит | |||||

| На 01.01.20... | |||||||

| Январь | ... | ... | |||||

| Февраль | ... | ||||||

| Март | |||||||

| ... | |||||||

| ... | |||||||

| Итого | ... | ... | ... | ... | ... | ... |

4. На основании Главной книги составляют оборотную ведомость и баланс.

Дата добавления: 2017-01-13; просмотров: 2935;