БУХГАЛТЕРСКИЙ УЧЕТ И ЕГО СРЕДА

Приступая к изучению бухгалтерского дела, прежде всего необходимо четко уяснить место бухгалтерского учета в процессе управления экономическим субъектом.

Принятие адекватных экономических и финансовых решений -залог успеха для любого предприятия. Процесс принятия управленческого решения независимо от сложности вопроса, как правило, включает следующие этапы:

1) четкое определение (идентифицирование) вопроса (проблемы);

2) сбор и анализ информации, касающейся данных вопроса и ситуации;

3) разработка и анализ нескольких альтернативных вариантов решения вопроса (проблемы).

Все экономические или финансовые решения направлены на оптимальное использование имеющихся ресурсов.

Предположим, к примеру, что у вас в наличии есть 50 тыс. руб., которые можно инвестировать (вкладывать). Какие факторы будут приняты вами во внимание при выборе варианта вложения? Вы мо-жете прибрести учебники и потратить средства на дальнейшее обучение и получение образования. А можете купить новую одежду или новую машину либо положить деньги на банковский депозит, с тем чтобы получить проценты (доход). Очевидно, что ваш выбор зависит от многих факторов, среди которых возможные в данный момент альтернативные варианты инвестирования, ваши текущие потребности, ваши долгосрочные планы, потенциальный риск и уровень дохода, связанные с каждой из инвестиционных возможностей. Вы взвешиваете каждый фактор и принимаете наиболее рациональное, на ваш взгляд, решение.

Точно так же поступают и менеджеры экономического субъекта, взвешивая различные факторы при принятии экономических и финансовых решений. Чтобы обеспечить обоснованность принимаемого

решения, необходима информация определенного характера. Такой информацией являются учетные данные, которые представляются в форме числовых данных и непосредственно связаны с деятельностью конкретного экономического субъекта.

В процессе управления организацией принимаются стратегические, тактические и оперативные решения. Исходя из этого в управленческом аппарате выделяют высший, средний и оперативный уровни управления.

Высший уровень управления — менеджеры-руководители, определяющие цели управления, внешнюю политику, материальные, финансовые и трудовые ресурсы, разрабатывающие долгосрочные планы и стратегию их реализации. В их компетенцию могут входить анализ рынка и конкурентов, поиск альтернативных стратегий развития организации в случае выявления кризисных тенденций в деятельности организации.

Средний уровень управления представляют менеджеры-исполнители, обеспечивающие контроль выполнения планов, отслеживание ресурсов, разработку управляющих директив для вывода организации на запланированный уровень.

Оперативный уровень управления — нижестоящие исполнители, осуществляющие реализацию планов и составление отчетов о ходе их выполнения. Основной задачей на этом уровне является согласование всех элементов производственного процесса с необходимой степенью детализации. Руководство на данном уровне заключается в управлении структурным подразделением (участком, цехом, отделом).

В зависимости от уровня управления используются различные виды учетной и неучетной информации,

Под неучетной понимается информация, внешняя по отношению к организации, описывающая мировые тенденции развития экономики в целом и отдельных отраслей, конъюнктуру рынка, уровень процентных ставок, инвестиционный климат, инфляционные процессы и др.

Учетная информация формируется внутри организации в процессе осуществления ею хозяйственных процессов и так или иначе отражается в учете.

Основная сущность учета как функции управления заключается:

1) в информационном обеспечении процесса управления, т.е. реализации функции управления, к которым относят планирование, учет, контроль, регулирование, анализ;

2) в формировании потока обратной связи в системе управления.

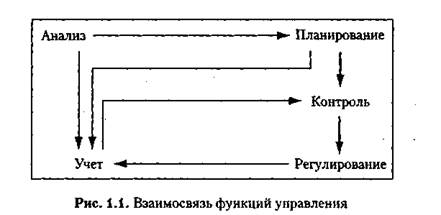

Рассмотрим, какую именно информацию предоставляет информационная система учета для реализации функций управления и какая информация формируется после реализации соответствующей функции.

Выделяют следующие функции управления:планирование, учет, контроль, регулирование и анализ. Определим основное содержание этих функций управления.

Планирование заключается в разработке альтернативных вариантов порядка действий, которые необходимо предпринять в будущем для достижения поставленной цели. В зависимости от уровня управления различают стратегическое, технико-экономическое и оперативно-календарное планирование.

Функция контроля тесно связана с учетом. Без учета функция контроля утрачивает смысл. Реализация функции контроля заключается в отслеживании фактического выполнения планов, соблюдения законодательства при осуществлении хозяйственных операций, наличия и движения имущества и обязательств.

Функция регулирования связана с функцией контроля на оперативном уровне управления. Результатом оперативного регулирования являются управленческие воздействия по устранению отклонений, выявленных в результате оперативного контроля.

Анализ позволяет оценить функционирование всей системы управления и определить, достигнута ли поставленная цель деятельности. Если цель не достигнута, то выясняются причины.

|

Таким образом, все функции управления взаимосвязаны на основе информации, получаемой в учете. Они образуют так называемый кон-тур управления, который позволяет получить представление о взаимосвязи функций управления (рис. 1.1).

Учетные данные формирует специальное структурное подразделение экономического субъекта по определенным законам и принципам. Это подразделение — бухгалтерия — и осуществляет бухгалтерский учет.

Бухгалтерский учетпредставляет собой упорядоченную систему наблюдения, сбора, регистрации и обобщения в денежном выражении информации об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Бухгалтерский учет позволяет получить сведения о сумме хозяйственных средств, находящихся в пользовании экономического субъекта; состоянии расчетов с другими экономическими субъектами; объеме товарооборота, закупок, выпуска продукции, ее продажи и финансовых результатов деятельности.

Бухгалтерский учет имеет ряд особенностей:

• документально обоснован;

• непрерывен во времени;

• сплошной по охвату изменений, происходящих в финансово-хозяйственной деятельности организации;

• формирует информацию, имеющую стоимостную оценку, что обеспечивает возможность обобщения и группировки данных и их сопоставимости.

Информация о фактах хозяйственной деятельности, не имеющая стоимостного измерения, также отражается в бухгалтерском учете для реализации контроля за осуществлением хозяйственных операций и движением имущества организации.

Бухгалтерский учет создает информационную систему, в которой аккумулируются данные об активах организации, капитале и пассивах, фактах хозяйственной деятельности, влияющих на изменение в составе активов, капитала и пассивов. В бухгалтерском учете определяются доходы и расходы организации, исчисляется финансовый результат финансово-хозяйственной деятельности организации.

Бухгалтерскую информационную систему условно разделяют на подсистемы финансового учета и управленческого учета.

Целью финансового учетаявляется представление информации внешним пользователям (акционерам и собственникам, инвесторам, кредиторам, поставщикам и подрядчикам, покупателям, регулирующим и контролирующим органам, органам статистики, общественности). Каждая группа внешних пользователей имеет свои интересы и предъявляет свои требования к бухгалтерской (финансовой) информации.

В финансовом учете формируется информация об имуществе организации, ее расходах и доходах, размерах дебиторской и кредиторской задолженности, величине финансовых инвестиций и доходов от них, состоянии источников финансирования, которая необходима для составления финансовой отчетности.

Информация управленческого учета,характеризующая производственную деятельность организации, отвечает потребностям пользователей оперативного уровня управления. В управленческом учете формируется информация о затратах организации, издержках производства (обращения), себестоимости конечного продукта.

Рассмотрим основные различия финансового и управленческого учета.

1. Пользователи информации. Обобщенная в финансовой отчетности информация финансового учета используется внутренними пользователями (менеджерами высшего и среднего уровня управления), открыта для публикации и предоставляется внешним пользователям. Информация управленческого учета обобщается в отчетах, сводках, подготавливаемых бухгалтером в зависимости от требований и целей внутренних пользователей. Информация управленческого учета составляет коммерческую тайну организации.

2. Наличие единых принципов формирования показателей. Формирование показателей финансового учета, как и управленческого, основано на единых принципах, которые обеспечивают единообразие, достоверность, полноту и своевременность информации. Но в подсистеме управленческого учета бухгалтерия в каждом отдельном случае готовит отчеты по интересующим руководство проблемам в соответствии с установленными внутренними формами документов организации и порядком ведения управленческого учета.

3. Применяемые учетные измерители. Информация финансового учета представляется в денежном выражении. В управленческом учете используются натуральные, трудовые и денежные измерители.

4. Охват учетных операций. Финансовый учет отражает финансово-хозяйственную деятельность организации в целом. Управленческий учет может быть организован на отдельном участке или в разрезе отдельных объектов.

5. Периодичность представления отчетности. Для финансовой отчетности строго установлена периодичность, сроки и адреса представления. Для управленческой отчетности строгая периодичность не установлена, сроки обусловлены целями и интересами руководства.

Дата добавления: 2016-12-16; просмотров: 1267;