Методика проведения анализа

Различают несколько методических подходов к проведению анализа и диагностики финансово-хозяйственной деятельности предприятия, основанных на структурировании, выявлении главного звена, установлении причинно-следственных связей и взаимозависимостей, обобщении (синтезе) полученных результатов. Методика проведения анализа и диагностики финансово-хозяйственной деятельности предприятия включает совокупность конкретных методов (приемов), способов выполнения технико-экономического анализа. Основные методы анализа и диагностики финансово-хозяйственной деятельности предприятия отражены в табл. 2.

Таблица 2

Основные методы анализа и диагностики финансово-хозяйственной деятельности предприятия

| Название методов | Содержание методов |

| Неформализованные методы | Логическое, субъективное исследование |

| Экспертный | Оценка ситуации высококлассными специалистами |

| Морфологический | Систематизация наборов альтернативных решений по возможным сочетаниям вариантов и выбор сначала приемлемых, а затем наиболее эффективных вариантов |

| Рейтинговый | Систематизация, ранжирование и определение наилучших результатов по ряду показателей |

| Фактографический | Анализ зафиксированных фактов в СМИ, научных работах и т, п. |

| Мониторинг | Детальный, систематический анализ изменений |

| Окончание табл. 2 | |

| Логическое моделирование | Построение сценариев, систем показателей, аналитических таблиц |

| Фундаментальный | Изучение основных тенденций и определение основных направлений динамики |

| Технический | Отражение желаемых сглаженных ожиданий |

| Формализованные методы | Строгие формализованные аналитические зависимости |

| Факторный | Выявление, классификация и оценка степени влияния отдельных факторов |

| Конъюнктурный | Установление текущего состояния с позиций соотношения спроса и предложения |

| Математический | Цепные подстановки, арифметическая разница, процентные числа, дифференциальный, логарифмический, интегральный анализ, расчет простых и сложных процентов, дисконтирование |

| Статистический | Корреляционный, регрессионный, дисперсионный, кластерный, экстраполяционный, ковариационный анализ; методы главных компонент, средних и относительных величин, группировки; графический и индексный методы обработки рядов динамики |

| Методы исследования операций и принятия решений | Использование теорий графов, игр, массового обслуживания; построение деревьев целей и ресурсов, байесовский анализ, сетевое планирование |

| Эконометрические | Матричный, гармонический, спектральный анализ, производственные функции, межотраслевой баланс |

| Экономико-математическое моделирование и оптимальное программирование | Дескриптивные (описательные), предикативные {предсказательные, прогностические) и нормативные модели; системный анализ, машинная имитация; линейное, нелинейное, динамическое, выпуклое программирование |

Рассмотрим отдельные методы анализа и диагностики финансово-хозяйственной деятельности предприятия подробнее. Экспертный метод (экспертные оценки)применяется в случаях, когда решение поставленной задачи параметрическими методами невозможно. Процедура экспертного анализа включает в себя следующие этапы:

1) процедура выявления проблем для экспертной оценки и их структуризация;

2) выбор методики и формы опроса экспертов, разработка анкет, таблиц вопросов;

3) определение структуры и численности экспертной группы, подбор экспертов из числа высококлассных специалистов, имеющих большой опыт в соответствующей сфере деятельности;

4) заполнение экспертами таблиц опроса, анкет в произвольной или четко определенной форме;

5) статистическая обработка заполненных и закодированных анкет, таблиц опроса. Варианты ответов в списке нумеруются в порядке очередности. Упорядоченный перечень вариантов ответов вводится для обработки в компьютер для последующей структуризации методом логического моделирования. Полученные в результате обработки информации графические материалы в виде распечаток с ЭВМ и тексты позволяют наглядно представить логическую и содержательную взаимосвязь анализируемых вопросов. Эта взаимосвязь чаще всего подчиняется диалектике отношений причинно-следственного характера, которые дают представление о процессах изменения;

6) оценка надежности полученных результатов;

7) итоговая оценка состояния объекта на основе мнения экспертов.

Экспертный анализ имеет много разновидностей. Например, метод мозгового штурма основан на включении экспертов в активный творческий процесс. Задача решается путем интенсификации процесса генерирования идей и повышения "концентрации" оригинальных идей в общем их числе. Как правило, экспертный опрос проводится среди сотрудников, специалистов, руководителей. Однако большое значение может иметь информация, полученная из внешних по отношению к данному предприятию источников (конкуренты, смежники, поставщики и потребители и т. п.). Экспертные оценки широко применяются в практике технико-экономического анализа, поскольку они позволяют получить сравнительно надежную, а иногда и единственно возможную информацию. При использовании экспертного метода фактически реализуются подходы логического моделирования. Этот метод основан на экспертных оценках и применении ЭВМ.

Морфологический методотносится к перспективным методам, широко использующимся на практике. Он позволяет систематизировать полученный набор альтернативных решений по всем возможным сочетаниям вариантов и выбирать из них сначала приемлемые, а затем наиболее эффективные по экономическим критериям. Последовательность поиска наилучшего решения состоит в следующем: задается точная формулировка задачи; определяются отдельные стадии (этапы) работы; составляется перечень возможных методов и средств выполнения каждого этапа; делаются записи этапов и возможных путей их реализации в виде матричной модели так называемого "морфологического ящика"; последовательной цепочкой соединяются элементы "морфологического ящика" и анализируются полученные варианты достижения конечной цели с точки зрения возможности и экономической целесообразности.

Рейтинговый методоснован на сравнении между собой и расположении в определенном порядке (ранжировании) отдельных показателей оценки результатов финансово-хозяйственной деятельности предприятия. Он предполагает составление рейтингов (ранжированных по определенным признакам рядов) показателей,

Фактографический методоснован на изучении всех опубликованных, зафиксированных фактов, характеризующих финансово-хозяйственное состояние предприятия.

Мониторингявляется постоянным, систематизированным, детальным текущим наблюдением за финансово-хозяйственным состоянием предприятия. Алгоритм организации мониторинга следующий:

• экспертное начальное структурирование;

• определение цели мониторинга;

• выбор постоянных показателей (индикаторов);

• сбор информации;

• предварительная формализация аналитических материалов;

• иерархическое упорядочение, фильтрация и обработка информации, графическая визуализация данных;

• выявление закономерностей и устойчивых тенденций.

Логическое моделированиеиспользуется, как правило, для качественного описания финансово-хозяйственного развития предприятия. Оно основано на использовании таких способов, как аналогия, экстраполяция, экспертная оценка возможного или желаемого состояния объекта моделирования. Основой логического моделирования является модернизация или поддержание на требуемом уровне технико-экономического состояния предприятия. Разновидностью логического моделирования является имитационное моделирование, которое используется главным образом для поиска решений в диалоговом режиме на ЭВМ. При этом на базе экономико-математических моделей задаются различные начальные и граничные условия и проигрываются соответствующие варианты с целью получения желаемого результата.

Целью фундаментального анализаи диагностики финансово-хозяйственной деятельности предприятия является определение внутренней стоимости его имущественного комплекса как общего результата технико-экономической деятельности. Фундаментальный анализ основан на следующем принципе: любой фактор имеет определенное значение, которое оказывает конкретное влияние на конечный результат финансово-хозяйственной деятельности предприятия. Фундаментальный анализ осуществляется с применением! экономико-математических моделей.

Технический анализимеет своей целью выполнение детального, всестороннего анализа динамики отдельных параметров, показателей финансово-хозяйственной деятельности предприятия. Его часто называют чартизмом (от англ, chart — график), поскольку он основан на построении диаграмм и графиков, изучении показателей и факторов, их определяющих.

Факторный анализоснован на многомерном статистическом исследовании ряда факторов, имеющих как отрицательное, так и положительное влияние на результаты финансово-хозяйственной деятельности предприятия. Цель этого метода состоит в выявлении генеральных, главных факторов, определяющих основные результаты финансово-хозяйственной деятельности анализируемого предприятия. Различают постоянные и переменные факторы. К постоянным факторам относятся, например, необходимые по технологии затраты сырья, материалов, электроэнергии на выпуск определенного вида продукции (выполнение работ, оказание услуг). Переменными факторами могут быть затраты на заработную плату, оплату вспомогательных затрат на производство.

Конъюнктурный анализпредполагает исследование конъюнктуры рынка, т. е. текущего состояния спроса и предложения продукции (работ, услуг) анализируемого предприятия. Он отражает экономическую и производственную состоятельность данного предприятия, эффективность его финансово-хозяйственной деятельности.

Математический анализпредполагает использование математических приемов и способов анализа и диагностики финансово-хозяйственной деятельности предприятия. Наиболее часто при этом используются вычисления арифметической разницы (отклонений) и процентных чисел (простых и сложных процентов); применяются цепные подстановки. В рамках математического анализа используются:

¨ дифференциальный анализ (основан на поиске функциональной зависимости в уравнениях, производных разных порядков от функций и независимых переменных);

¨ логарифмический анализ (его цель — нахождение стеленной зависимости различных показателей);

¨ интегральный анализ (с учетом обратных связей, позволяющих циклически проводить перерасчет отдельных показателей (параметров), а остальные параметры переводить в сбалансированное состояние после выбора соответствующего варианта расчета);

¨ кластерный анализ (основан на таксономии, т. е. классификации зависимостей и определении связей совокупностей социально-экономических показателей (параметров) по заданной матрице коэффициентов корреляции между ними; автоматической классификации процессов, описанных по многим априорно равным признакам).

Особое значение в настоящее время имеет повсеместно применяющееся дисконтирование (операция, имеющая целью учесть неравноценность затрат и результатов, относящихся к разным периодам времени).

Статистический анализ,являющийся основой диагностики финансово-хозяйственной деятельности предприятия, включает:

¨ анализ средних и относительных величин, который используется для определения средних значений показателей, характеризующих финансово-хозяйственную деятельность предприятия, и расчета относительных величин — коэффициентов, отражающих соотношения между различными показателями;

¨ группировку, т. е. объединение в группы отдельных показателей, характеризующих финансово-хозяйственную деятельность предприятия. Объединение в группы осуществляется по признакам, которые могут быть факторными и результативными;

¨ графический анализ, который позволяет графически отобразить изменения результатов финансово-хозяйственной деятельности предприятия во времени;

¨ индексный метод обработки рядов динамики, который используется для определения изменения во времени соотношений различных показателей, характеризующих уровень финансово-хозяйственной деятельности предприятия;

¨ корреляционный анализ, который позволяет через количественную оценку связи между двумя или несколькими взаимодействующими явлениями определить вид и тесноту зависимости;

¨ регрессионный анализ, который устанавливает изменение результативности признака (показателей результатов финансово-хозяйственной деятельности предприятия) под влиянием одного или нескольких факторов. Функции, отображающие связь между признаками, называются уравнениями парной или множественной регрессии (в зависимости от числа анализируемых признаков);

¨ дисперсионный анализ, который отличается от корреляционного и регрессионного тем, что изучение влияния факторов на результативный признак осуществляется по значениям дисперсионных факторов, характеризующих их абсолютные изменения (колеблемость, или вариацию). Относительная колеблемость (ковариация) показателей, характеризующих финансово-хозяйственную деятельность предприятия, исследуется в ковариационном анализе;

¨ экстраполяционныи анализ, который основан на характеристике изменения состояния системы в прошлом и экстраполяции (продлении) полученного результата на будущее. Он включает следующие этапы: первичную обработку и преобразование исходного ряда; выбор типа эмпирических функций; определение параметров эмпирических функций; экстраполяцию; оценку точности анализа;

¨ метод главных компонент, который используется для сравнительного анализа составных частей (параметров) анализа и диагностики финансово-хозяйственной деятельности предприятия. Главные компоненты являются основными характеристиками линейных комбинаций составных частей (параметров) с наибольшими значениями дисперсии, т. е. с наибольшими абсолютными отклонениями от средних величин.

Методы исследования операций и принятия решенийвключают:

1) теорию графов, которая используется в анализе и диагностике финансово-хозяйственной деятельности предприятия как основа графического моделирования. Схемы, диаграммы, структуры являются графами;

2) теорию игр, которая является одним из подходов к оптимизации вариантов финансово-хозяйственной деятельности предприятия и основана на выборе оптимальных решений в условиях рыночной конкуренции и неопределенности. Как правило, проигрывая различные ситуации, выбирают стратегию действия, которая обеспечивает наилучшие результаты;

3) теорию массового обслуживания, в соответствии с которой финансово-хозяйственная деятельность предприятия рассматривается как процесс обслуживания отдельных подразделений предприятия, различных технологических процессов. Производство (выполнение работ, оказание услуг) определяется как система выполнения определенных требований на обслуживание. Реализацию требований осуществляют различные каналы обслуживания. Например, цех пресс-форм обслуживает потребности сталелитейного производства. Сталелитейное производство обслуживает потребности машиностроительного производства и т. д.;

4) построение деревьев целей и ресурсов, которое осуществляется в рамках системного подхода к анализу и диагностике финансово-хозяйственной деятельности предприятия. Выбор целей оказывает весьма существенное влияние на деятельность предприятия. На основе поставленных целей и с учетом имеющихся возможностей вырабатываются способы их достижения, подбираются методы управления, производятся различные изменения в организационной структуре управления, осуществляется подбор кадров, используется определенная техника управления. Система целей различного уровня конкретизации, стоящих перед руководством современного предприятия, может оказаться столь сложной, что без специальных методов упорядочения целей организовать работу по их достижению окажется невозможным.

Различают генеральную цель, подцели первого уровня (главные цели) и подцели второго, третьего, четвертого, пятого и других уровней. Для достижения генеральной цели необходимо реализовать несколько более конкретных целей первого уровня, выступающих как средство по отношению к генеральной цели. Для достижения целей первого уровня требуется реализация целей второго уровня и т. д. Декомпозиция продолжается до тех пор, пока не будут получены максимально конкретизированные параметры достижения цели: сроки, количественное выражение ожидаемых результатов и т. п. Дерево целей позволяет взаимоувязать элементы деятельности по достижению главной цели управления, избежать ненужного дублирования, излишних затрат, сконцентрировать усилия на наиболее важных направлениях работ, постоянно контролировать степень продвижения к цели.

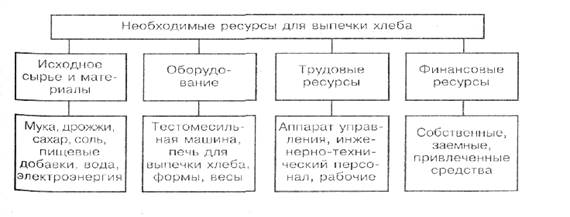

Дерево ресурсов и дерево целей — это определенные схемы (графы), выражающие соподчиненность и взаимосвязи элементов (целей и ресурсов). Рассмотрим дерево ресурсов и дерево целей на примерах (рис 1.1 и 1.2).

|

Дерево ресурсов фиксирует все потребности в ресурсах. По его уровням (ярусам) идет детализация всех видов ресурсов.

Рис. 1. Дерево ресурсов, необходимых для выпечки хлеба

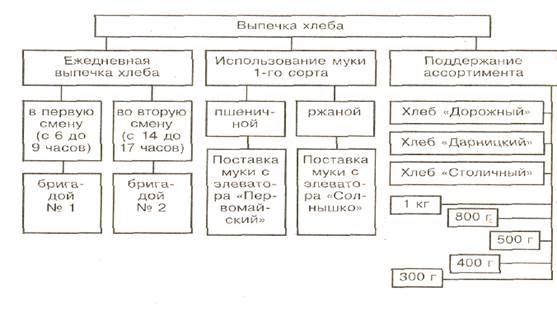

Дерево целей дополняет дерево ресурсов в рамках технико-экономического анализа деятельности предприятия.

Рис. 2. Дерево целей, реализуемых при выпечке хлеба

Допустим, при выпечке хлеба были поставлены конкретные цели. Во-первых, было установлено, что хлеб должен выпекаться ежедневно из муки, первого сорта, определенных наименований. Эти цели будут составлять первый ярус дерева целей. Второй ярус дерева целей будет включать такие цели: выпечка хлеба происходит с 6 до 9 часов и с 14 до 17 часов, при выпечке будет использоваться мука первого сорта (пшеничная и ржаная), будет выпекаться хлеб определенного ассортимента. Третий ярус дерева целей образован из следующих целей: выпечка будет осуществляться бригадами № I и 2, мука первого сорта (пшеничная и ржаная) будет поставляться с элеваторов "Первомайский" и "Солнышко", будет выпекаться хлеб "Дорожный", "Дарницкий" и "Столичный".

Таким образом, дерево целей детализируется на каждом ярусе. Цели по ярусам взаимосвязаны, согласованы и сопоставимы. При детализации каждой ветви дерева целей идет конкретизация от целей первого уровня к целям второго, третьего уровня и т. д.;

5) байесовский (бейесовский) анализ, который используется в анализе и диагностике финансово-хозяйственной деятельности предприятия для постоянного пересмотра, корректировки стратегии его развития в зависимости от новой информации;

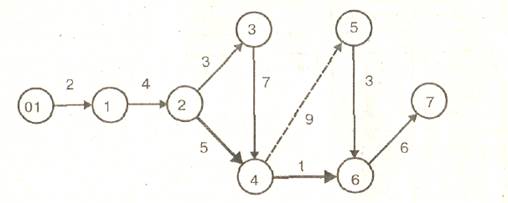

6) сетевое планирование. Это широко распространенный метод, основанный на использовании сетевых графиков. Сетевой график (рис. 3) представляет собой цепь работ.и событий, отражая их технологическую последовательность и связь.

Рис.3.Схема сетевого графика

Работой в сетевом планировании называют процесс, предшествующий свершению какого-либо события. Понятие "работа" охватывает в сетевом графике не только определенные процессы, но и ожидания, связанные с технологическими перерывами, Зависимость между двумя событиями, когда последующее не может наступить без окончания предыдущего, называется "фиктивной работой" и обозначается пунктирной стрелкой. Событие в сетевом графике означает промежуточный или окончательный результат одной или нескольких работ, необходимых для того, чтобы можно было начать одну или несколько других работ. Событие совершается после выполнения всех входящих в него работ, причем момент свершения события является моментом окончания последней из них. В сетевом графике события обозначаются кружками, внутри которых ставится номер. Стрелки между кружками означают осуществление последовательности работ. Цифры над стрелками показывают ориентировочную продолжительность работ (временные оценки). Различают начальное событие (не имеющее никаких предшествующих работ), конечное (не имеющее никаких последующих работ) и критическое (лежащее на критическом пути). В целом сетевые графики могут быть ориентированы или на критерий времени, или на сокращение стоимости работ.

К эконометрическим методамотносятся матричный, гармонический и спектральный анализ, производственные функции и межотраслевой баланс. Матричный анализ используется для анализа и диагностики финансово-хозяйственной деятельности предприятия при определении соотношения между затратами и результатами, при оценке эффективности затрат. Матричный анализ финансово-хозяйственной деятельности предприятия основан на построении прямоугольных таблиц (матриц), элементы которых отражают связи производственных структур. Количественные значения зависимостей затрат и результатов по разным технологическим вариантам производства товаров (работ, услуг) вычисляются по установленным в теории матриц правилам.

Гармонический анализ является разложением функциональных зависимостей, характеризующих финансово-хозяйственную деятельность предприятия, по отдельным функциям, гармоническим колебаниям.

Спектральный анализ означает разложение финансово-хозяйственной деятельности предприятия по составу (спектру), т. е. по совокупности всех значений показателей, характеризующих эту деятельность.

Производственные функции необходимы для определения количественной взаимосвязи объема выпуска продукции (товаров, услуг) с переменными величинами затрат. Разновидностями производственных функций являются линейные зависимости (результат производства зависит от одного фактора), рекуррентные соотношения (технико-экономическое состояние производства изменяется во времени), мультипликативные формы (результат производства зависит от множества ресурсов и при отсутствии любого из них выпуск продукции затруднен, т. е. результат равен нулю).

Межотраслевой баланс относится к базовым экономическим моделям. Схема модели межотраслевого баланса показана на рис. 1.4. Анализ показателей межотраслевого баланса по квадрантам (разделам) дает возможность установить натурально-вещественные, трудовые и стоимостные пропорции, структуру производственно-экономических связей анализируемого предприятия. По первому квадранту баланса можно рассчитать удельный вес затрат по каждому продукту в сумме текущих материальных затрат, по второму - удельный вес затрат по каждому продукту в общем (валовом) объеме выпуска, по первому и второму - удельный вес каждого продукта в полной стоимости затрат на производство. Структура стоимостных затрат определяется по первому и второму квадрантам, а структура перераспределения вновь созданной стоимости - по четвертому.

Экономико-математическое моделированиеотражает преимущественно производственный аспект прогноза (модели оптимального развития и размещения производства отдельных видов продукции и межотраслевых комплексов), а также социальные аспекты развития (модели, связанные с прогнозированием доходов и потребления населения, демографических процессов, а также движения населения и трудовых ресурсов в территориальном и отраслевом разрезах).

Экономико-математические модели, используемые в анализе и диагностике финансово-хозяйственной деятельности предприятия, подразделяются: по уровню — на макроэкономические и микроэкономические, глобальные и локальные; составу — на многопродуктовые и однопродуктовые; подходу - на оптимизационные (конструктивные) и описательные (дескриптивные); форме - на стоимостные и натурально-стоимостные; виду зависимости - на линейные и нелинейные, многофакторные и однофакторные; отражению времени - на статические и динамические; объекту - на комплексные и локальные; способу отражения объекта - на структурные и функциональные, числовые и матричные.

Оптимальное программированиеимеет целью нахождение оптимального (минимального или максимального) значения целевой функции (экстремума), переменные которой должны принадлежать некоторой области допустимых значений (системе ограничений). Оно включает построение дескриптивных, предикативных и нормативных моделей, машинную имитацию; линейное, нелинейное, динамическое и выпуклое программирование,

Дескриптивные модели имеют описательный характер и включают схематическое описание определенных зависимостей. В анализе и диагностике финансово-хозяйственной деятельности предприятия они могут использоваться для описания технологических схем производства товаров (работ, услуг).

Предикативные (предсказательные, прогностические) модели являются основой прогнозирования. Они могут иметь генетический, поисковый (исходят из имеющихся возможностей, ресурсов) или нормативный, целевой характер (основаны на определении будущих целей и ориентиров и вариантах движения к ним).

Нормативные модели основаны на поиске наилучшего, оптимального уровня финансово-хозяйственного состояния предприятия. К этим моделям относятся, например, модели оценки эффективности материальных затрат, которые построены на сравнении результатов финансово-хозяйственной деятельности в зависимости от вариантов вложения средств.

Нелинейное программирование предполагает нелинейный характер или целевой функции, или ограничений, или того и другого вместе. Форма целевой функции и неравенств ограничений при этом может иметь различный характер. Типичным случаем использования нелинейного программирования в анализе и диагностике финансово-хозяйственной деятельности предприятия является определение зависимости эффективности финансово-хозяйственной деятельности от масштабов производства, или конъюнктуры рынка структуры затрат.

Выпуклое (вогнутое) программирование является видом нелинейного программирования и отражает нелинейный характер зависимостей результатов финансово-хозяйственной деятельности предприятия и его затрат. Этот вид программирования рассматривает выпуклые целевые функции, которые минимизируются (вогнутые функции максимизируются), и выпуклые системы ограничений (точки допустимых значений). Типичными случаями использования выпуклого программирования в анализе и диагностике финансово-хозяйственной деятельности предприятия являются минимизация затрат, а для вогнутого программирования — максимизация дохода при ограничениях по различным факторам, имеющим разнонаправленное влияние.

Линейное программирование является частным случаем выпуклого программирования и отражает линейный пропорциональный характер изменения результатов по отношению к затратам.

Динамическое программирование основано на построении дерева решений, каждый ярус которого является последовательным шагом (этапом) для раскрытия последствий каждого предыдущего решения и отсеивания неэффективных вариантов. Многошаговость динамического программирования используется в анализе и диагностике финансово-хозяйственной деятельности предприятия для выработки оптимальной стратегии как по вариантам развития в данный момент времени, так и на перспективу.

Следует отметить, что на практике обычно используется не один, а совокупность методов анализа. Все вышеназванные методы, как правило, основаны на следующей методике:

¨ установление границ и временных интервалов анализа;

¨ определение основных критериев;

¨ выявление и оценка динамики основных показателей;

¨ фиксация факторов и учет их влияния на динамику основных показателей;

¨ оценка общего состояния деятельности предприятия и исследование причин его изменения за анализируемый период.

Дата добавления: 2016-12-16; просмотров: 2309;