Вопрос 4. Методика расчета производственной мощности и показатели ее использования

Производственную мощность рассчитывают при анализе и обосновании производственной программы, в связи с подготовкой и выпуском новых изделий, при реконструкции и расширении производства.

Методика расчета производственной мощности зависит от формы и методов организации производства, номенклатуры изготовляемой продукции, типа используемого оборудования, характера производственного процесса.

Основными элементами для расчета производственной мощности являются:

• состав оборудования и его количество по видам;

• прогрессивные нормы использования каждого вида оборудования;

• номенклатура, ассортимент продукции и ее трудоемкость;

• фонд времени работы оборудования;

• производственные площади основных цехов предприятия.

Для определения состава и количества оборудования по каждому его виду в первую очередь требуется распределить это оборудование на установленное и неустановленное. К установленномуотносится оборудование, находящееся в эксплуатации, ремонте, модернизации, а также временно бездействующее, неисправное, резервное. Выявление неустановленного оборудования позволяет определить, какое количество его подлежит установке на данном предприятии, и количество излишнего и ненужного оборудования.

В расчет производственной мощности принимается все оборудование по видам, установленное на начало года, а также оборудование, которое должно быть введено в эксплуатацию в плановом периоде.

Производительность оборудования, закладываемая в расчет производственной мощности, определяется на основе прогрессивных норм использования каждого вида этого оборудования. Под прогрессивными нормами понимаются технико-экономические нормы использования оборудования, которых устойчиво добились передовые рабочие предприятий данной отрасли.

При определении прогрессивных норм использования оборудования следует учитывать, что возможности этого использования в значительной степени зависят от номенклатуры и трудоемкости продукции, которая будет изготовлена на данном оборудовании, от качества перерабатываемого сырья и материалов, от принятого режима работы оборудования и т.д.

Режим работы предприятия непосредственно влияет на величину производственной мощности и устанавливается исходя из конкретных условий производства. В понятие «режим работы» входят число смен, продолжительность рабочего дня и рабочей недели.

В зависимости от того, какие потери времени учитываются при определении мощности, различают календарный (номинальный), режимный и действительный (рабочий) фонд времени использования оборудования.

Календарный фонд времени равен количеству календарных дней в плановом периоде, умноженному на 24 часа (365 х 24 = 8760 ч.).

Режимный фонд времени определяется режимом производства. Он равен произведению рабочих дней в плановом периоде на число часов в рабочих сменах.

Действительный (рабочий) фонд времени работы оборудования равен режимному за вычетом времени на планово-предупредительный ремонт, которое не должно превышать установленных норм.

В расчете производственной мощности должен приниматься максимально возможный действительный (рабочий) фонд времени работы оборудования.

На предприятиях и в цехах некоторых отраслей промышленности (в мебельном, консервном, литейном и др.) главным фактором при определении производственной мощности служит величина производственной площади, т.е. площади, где осуществляется технологический процесс изготовления продукции. Вспомогательные площади (ремонтного, инструментального цехов, складов и т.д.) в расчет не принимаются.

В самом общем виде производственная мощность может быть выражена формулой

М = n х Фр / Нтруд,

где М — производственная мощность (в натуральных единицах измерения);

n — число единиц ведущего оборудования;

Фр — действительный (рабочий) фонд времени работы единицы оборудования (в часах);

Нтруд — норма трудоемкости обработки изделия (в часах),

или

М = n х Фр х Нпр,

где Нпр — прогрессивная норма производительности единицы оборудования за час работы (в натуральных единицах).

Показателями использования производственной мощности являются: фактический выпуск продукции в натуральном выражении или стоимостных единицах за определенный период; выпуск продукции на единицу оборудования на 1 м2 производственной площади в стоимостных единицах; средний процент загрузки оборудования (отношение количества времени работы оборудования к возможному времени его работы); коэффициент сменности. Обобщающим показателем служит коэффициент использования производственной мощности, рассчитываемый отношением фактического объема выпуска продукции (валовой, товарной) к среднегодовой производственной мощности:

Кисп. м = V ф / Мср.г.

где Кисп. м — коэффициент использования производственной мощности;

Vф — объем фактически выпущенной продукции (валовой, товарной), руб.;

Мср.г. — среднегодовая производственная мощность, руб.

Прирост объема продукции за счет улучшения использования производственной мощности можно определить по формуле

Δ V = V (Кисп.м.1 / Кисп.м.пр. – 1),

где V — достигнутый годовой объем выпуска продукции в соответствующих единицах измерения;

К-исп.м.1 — достигнутый коэффициент использования среднегодовой производственной мощности;

Кисп.м.пр. — проектируемый прогрессивный коэффициент использования среднегодовой мощности с учетом разработанных организационно-технических мероприятий.

На каждом предприятии необходимо добиваться повышения эффективности использования производственных мощностей и площадей, сокращать время простоев, повышать степень загрузки оборудования в единицу времени, совершенствовать орудия труда и технологию производства, добиваться оптимизации структуры основных фондов, обеспечивать быстрое освоение вводимых мощностей.

Выводы

1. Производственная программа (план производства и реализации продукции) — ведущий раздел плана организации (предприятия), отражающий комплексное задание по выпуску продукции определенного ассортимента и качества в натуральных и стоимостных показателях.

2. Основными показателями производственной программы являются номенклатура продукции в натуральном выражении и валовая, товарная, реализованная и чистая продукция в стоимостном выражении.

3. Товарная продукция — основной показатель производственной программы, включающий стоимость продукции, работ и услуг, предназначенных для реализации.

4. Производственная программа должна быть оптимальной т.е. в наибольшей степени отвечать структуре ресурсов предприятий и обеспечивать наилучшие результаты его деятельности.

5. Планируемые объемы выпуска продукции должны быть обоснованы необходимыми материальными и трудовыми ресурсами, но в первую очередь, производственной мощностью.

6. Производственная мощность предприятия — максимально возможный годовой выпуск продукции заданного качества при использовании всех резервов производства.

7. Основными элементами для расчета производственной мощности служат состав и количество оборудования, его техническая характеристика, трудоемкость изготовления продукции, действительный фонд времени работы оборудования.

Вопросы для самоконтроля

1. Каковы цель и задачи производственной программы предприятия?

2. Назовите основные показатели производственной программы.

3. В чем отличие основных оценочных показателей — товарной и реализованной продукции?

4. Что из себя представляет оптимальная производственная программа?

5. Дайте определение понятия «производственная мощность предприятия».

6. Какова взаимосвязь производственной программы и производственной мощности?

7. Какие элементы определяют величину производственной мощности предприятия?

8. Каковы направления улучшения использования производственной мощности?

Планирование производственной программы

Планирование производственно-коммерческой деятельности предприятия начинается с определения объема и возможностей производства и реализации продукции, т.е. производственной программы.

Производственная программа - это задание по выпуску и реализации продукции в ассортименте, соответствующего качества в натуральном и стоимостном выражении исходя из спроса и реальных возможностей предприятия в удовлетворении его на определенный период. Обычно составляется на год с разбивкой по кварталам и месяцам.

Производственная программа служит базой для разработки следующих планов:

1) материально-технического снабжения;

2) численности персонала и оплаты труда;

3) инвестиций;

4) финансового плана.

Производственная программа предопределяет задания по вводу в действие новых производственных мощностей, потребность в материально-сырьевых ресурсах, численности рабочих и др. Она тесно связана с финансовым планом, планом по издержкам производства, прибыли и рентабельности.

Предприятия формируют свою производственную программу самостоятельно на основе выявленного в процессе изучения рынка потребительского спроса; портфеля заказов (договоров) на продукцию и услуги; государственных заказов и собственных потребностей.

Годовая производственная программа устанавливает ряд номенклатурно-количественных заданий, которые составляют ее разделы:

- номенклатуру и ассортимент продукции;

- задание по выпуску готовых изделий в натуральном и стоимостном выражении по укрупненным группам;

- объем поставок полуфабрикатов сторонним организациям;

- объем работ, услуг промышленного характера сторонним организациям;

- объем выпуска прочей продукции (подсобных цехов).

Производственная программа состоит из трех разделов:

1. План производства продукции в натуральном выражении - устанавливает объем выпуска продукции соответствующего качества по номенклатуре и ассортименту в физических единицах измерения (т, м, шт). Он определяется, исходя из полного и лучшего удовлетворения спроса потребителя и достижения максимального использования производственных мощностей;

2. План производства продукции в стоимостном выражении в показателях валовой, товарной и чистой продукции;

3. План реализации продукции в натуральном и стоимостном выражении. Он составляется, исходя из заключенных договоров на поставку продукции, а также полуфабрикатов, узлов и деталей по договорам кооперации с другими предприятиями, а также собственной оценки емкости рынка. Расчет объема реализуемой продукции производится на основе величины товарной продукции с учетом изменения остатков продукции на складе и отгруженной, но не оплаченной заказчиками, на начало и конец планируемого года. Но объем реализации продукции также влияют изменение качества выпускаемой продукции и действующих на предприятии цен на продукцию и услуги.

Исходными данными для определения максимально возможного выпуска продукции за год служит среднегодовая производственная мощность предприятия и коэффициент ее использования. Часто обеспечение потребностей рынка требует введения в действие новых дополнительных мощностей за счет технического перевооружения, реконструкции или расширения предприятия.

Разработка производственной программы состоит из нескольких этапов:

1. Анализ результатов работы предприятия в текущем году.

2. На основе маркетинговых исследований составляется прогноз спроса и предложения по номенклатуре, ассортименту, объему и срокам поставки выпускаемой продукции.

3. Определяется номенклатура и ассортимент продукции в натуральном выражении.

4. На основании заключенных договоров на поставку продукции и сведений об остатках нереализованной готовой продукции на складах разрабатывается годовая производственная программа. На этом этапе принимают решения о специализации и кооперировании производства, о сроках выпуска продукции. Определяют объем товарной продукции в натуральном и стоимостном выражении.

5. Производится технико-экономическое обоснование производственной программы:

а) осуществляется расчет материальных, топливных, энергетических ресурсов, необходимых для ее выполнения (исходя из норм расхода);

б) планируются ремонтно-эксплуатационные затраты;

в) обосновывается потребность в транспортных средствах и иных факторах производства;

г) для увязки программы с имеющимися на предприятии мощностями разрабатывается баланс производственных мощностей и производится обоснование программы производственными мощностями;

д) вносятся изменения в план инвестиций с учетом принятых решений по номенклатуре, ассортименту, объему выпуска и решений по специализации и кооперированию производства.

Принятая программа конкретизируется в разрезе подразделений предприятия и отдельных деталей:

- для сборочных цехов – распределяется по плановым периодам года в разрезе изделий;

- для обрабатывающих цехов – в виде номенклатурно-календарных планов выпуска деталей и сборочных единиц.

Номенклатурно-календарные планы служат основанием для расчета календарно-плановых нормативов движения производства в каждом из основных цехов. Цехи на основании этих планов формируют на каждый месяц производственные программы по запуску и выпуску закрепленных за ними изделий с учетом дополнительных предложений со стороны производственно-диспетчерского отдела и распределяют их по участкам (бригадам).

Для участков (бригад) разрабатываются 2 вида производственных заданий:

1) оперативно-календарный план запуска-выпуска деталей с учетом равномерного и ритмичного выпуска продукции;

2) сменно-суточные задания с конкретным закреплением деталей (операций) за рабочими местами.

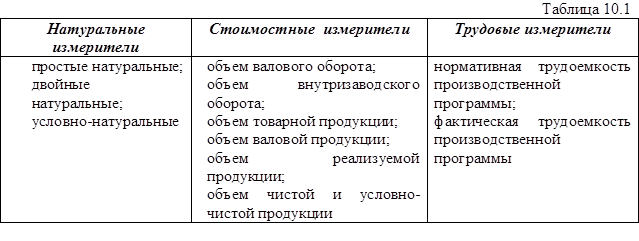

Показателями производственной программы являются номенклатура и ассортимент, выраженные в натуральном, стоимостном или трудовом измерении (см. таблицу 10.1).

Трудовые измерители в основном применяются при составлении планов производства и реализации цехов (участков) с обширной номенклатурой выпускаемой продукции.

Трудовые измерители в основном применяются при составлении планов производства и реализации цехов (участков) с обширной номенклатурой выпускаемой продукции.

Бизнес-план

Одним из методов планирования хозяйственной деятельности в условиях рыночной экономики является Бизнес-план.

Он является объективной оценкой собственной деятельности фирмы, необходимым инструментом принятия проектно-инвестиционных решений, связанных с взаимодействием фирмы с внешней средой.

Бизнес- план является целевым, программным документом, который представляет собой систему:

- расчётов;

- технико-экономических обоснований;

- совокупность экономических показателей;

- описание мер и действий.

Бизнес-план позволяет очертить круг проблем, с которыми сталкивается предприятие при реализации своих целей в изменчивой, неопределенной, конкурентной хозяйственной среде. Поможет определить и обеспечить пути решения этих проблем. Он ориентирован на достижение успеха, главным образом, в финансово-экономической деятельности.

Существуют различные цели инвестирования и соответственно цели составления бизнес-плана. В соответствии с этими целями принято выделять следующие типы бизнес-планов:

1. Полный бизнес-план коммерческой идеи или инвестиционного проекта - изложение для потенциального партнера или инвестора результатов маркетингового исследования, обоснование стратегии освоения рынка, предполагаемых финансовых результатов.

2. Концепт бизнес-плана коммерческой идеи или инвестиционного проекта - основа для переговоров с потенциальным инвестором или партнером для выяснения степени его заинтересованности или возможной вовлеченности в проект.

3. Бизнес-план компании (группы) - изложение перспектив развития компании на предстоящий плановый период перед советом директоров или собранием акционеров с указанием основных бюджетных наметок и хозяйственных показателей для обоснования объемов инвестиций или других ресурсов.

4. Бизнес-план структурного подразделения - изложение перед высшим руководством корпорации плана развития хозяйственной (операционной) деятельности подразделения для обоснования объемов и степени приоритетности централизованно выделяемых ресурсов или величины прироста оставляемой в распоряжении подразделения прибыли.

5. Бизнес-план (заявка на кредит) для получения на коммерческой основе заемных средств от организации-кредитора.

6. Бизнес-план (заявка на грант) для получения средств из государственного бюджета или благотворительных фондов для решения острых социально-политических проблем с обоснованием прямых и косвенных выгод для региона или общества в целом от выделения средств или ресурсов под данный проект.

6. Бизнес-план развития региона - обоснование перспектив социально-экономического развития региона и объемов финансирования соответствующих программ для органов с бюджетными полномочиями.

Бизнес-план является основой бизнес-предложения при переговорах с будущими партнерами и возможными инвесторами. Он должен быть представлен в форме, позволяющей заинтересованному лицу получить четкое представление о существе дела и перспективах своего участия в нем.

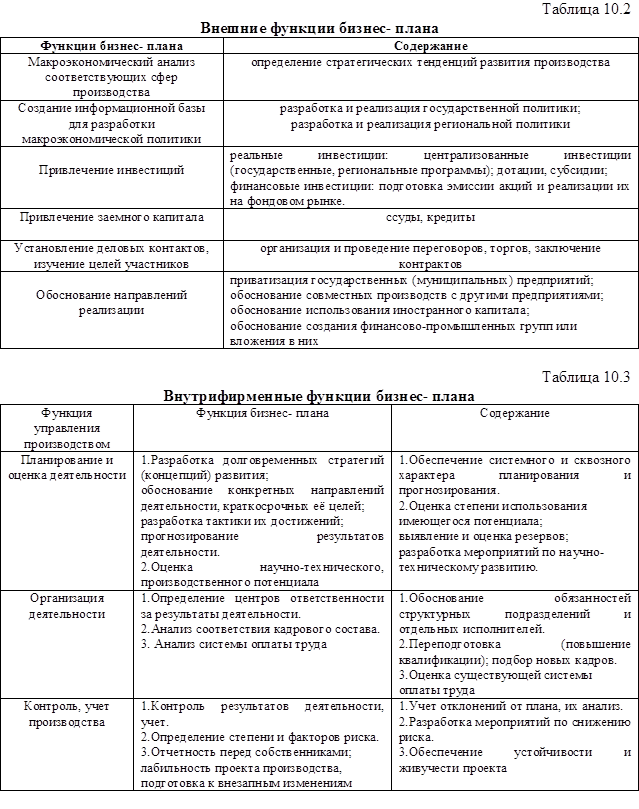

Функции бизнес- плана:

1. Обоснование стратегии и тактики хозяйственного поведения, что особенно необходимо вновь создаваемым предприятиям, а также действующим предприятиям при разработке ими новых направлений деятельности.

2. Планирование и прогнозирование результатов деятельности в традиционном для отечественной экономики понимании (как разработка возможно более полной программы деятельности) и определение целей развития в части реализации индикативных методов планирования, планов развития бизнеса.

3. Привлечение инвесторов, что особенно важно для дорогостоящих широкомасштабных, фундаментальных проектов.

При оценке эффективности бизнес- планов различают:

1) коммерческую или финансовую эффективность;

2) бюджетную эффективность, которая отражает финансовые последствия реализации проекта с точки зрения его влияния на формирование федерального, регионального или местного бюджета;

3) социально- экономическую эффективность, оценивает затраты и результаты, связанные с реализацией проекта.

Прежде чем приступить к разработке бизнес-плана инвестиционного проекта, руководитель проекта должен выполнить следующие работы:

Прежде чем приступить к разработке бизнес-плана инвестиционного проекта, руководитель проекта должен выполнить следующие работы:

1) проведение маркетинговых исследований с целью выбора для последующего производства продукта или услуги из уже представленных на рынке, но обладающих высоким потенциалом спроса, а также с целью исследования возможностей и путей сбыта на рынке нового продукта или услуги;

2) оценка соответствия организационных, профессиональных и технологических возможностей предприятия требованиям производства и сбыта выбранной продукции или услуг. Выявление узких мест и пути их преодоления;

3) определение потенциальных партнеров по кооперации, основных поставщиков сырья, материалов и комплектующих, энергоносителей, а также заключение с ними предварительных соглашений об условиях поставки;

4) определение поставщиков технологического оборудования и соглашения с ними условий его поставки;

5) предварительный расчет объема инвестирования и оценка предполагаемого залога;

6) определение типа или имен конкретных потенциальных инвесторов проекта.

Наиболее часто в литературе встречается мнение специалистов, что типовой бизнес-план должен содержать, как минимум, следующие разделы:

1. Резюме (обзорный раздел).

2. Общее описание компании-инициатора инвестиционного проекта.

3. Продукция и услуги.

4. План маркетинга.

5. План производства

6. Управление и организация.

7. Капитал и юридическая форма компании.

8. Финансовый план.

9. Оценка рисков и страхование

10. Анализ чувствительности проекта

11. Охрана окружающей среды

12. Приложения.

Дата добавления: 2016-11-22; просмотров: 6616;